Das 3. Quartal ist vorbei und wir freuen uns auch diesmal als erstes Analystenhaus unsere Auswertungen über die Entwicklungen auf dem Wiener Wohnungsmarkt präsentieren zu können.

Wie üblich greifen wir hierfür auf die Regressionsmethodik unseres IMMOkalkulators zurück, welche neben klassischen Durchschnittsauswertungen einzelner Marktsegmente auch die Darstellung der Miet- und Kaufpreisentwicklung konkreter Wohnungen sowie des Verhandlungserfolgs zwischen Angebots- und Abschlusspreisen ermöglicht. Hierbei freut es uns besonders, dass wir auch in diesem Quartal so viele Abschlussdaten sammeln konnten, dass ein break down auf die einzelnen Segmente möglich ist.

Wir starten mit einer Analyse der Entwicklung der Miet- und Kaufpreise der einzelnen Marktsegmente und gehen hierbei auch auf Marktangebotsveränderungen des Segments und den aktuell in diesem Segment zu erwartenden Verhandlungserfolg ein.

Im zweiten Schritt sehen wir uns die Markttiefe sowohl hinsichtlich der Angebote als auch hinsichtlich der tatsächlichen Transaktionen an.

Nach einer kurzen Zusammenfassung des status quo geben wir diesmal einen sehr umfassenden Ausblick auf die Entwicklungen im restlichen Jahr 2024.

Miet- und Kaufpreisentwicklung des Gesamtmarktes nach Altersklassen

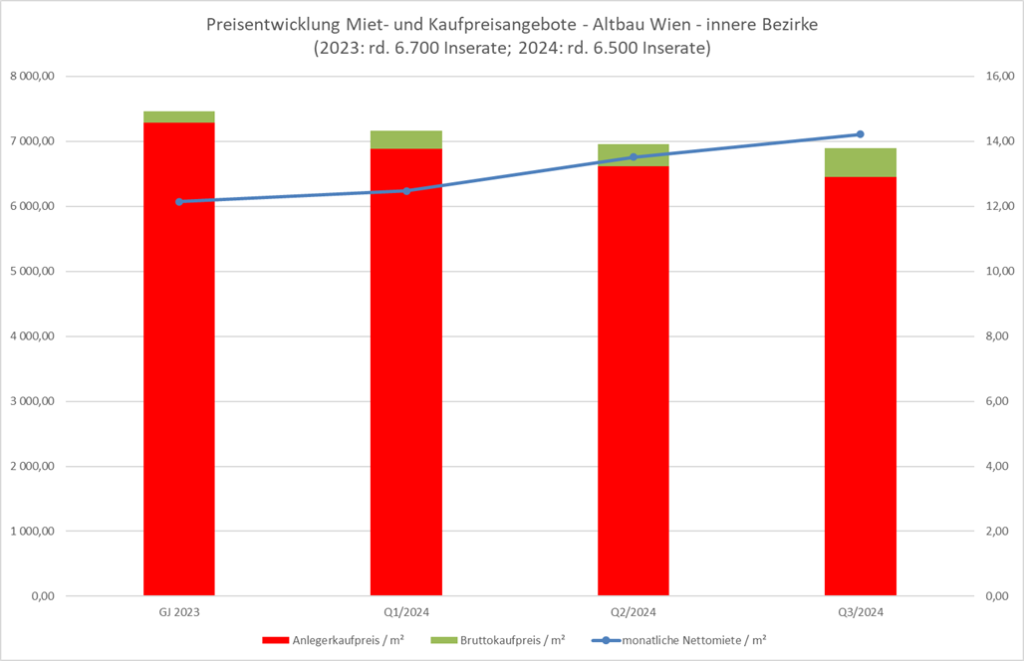

Beginnen wir unsere Analyse zunächst mit den Altbauten.

Folgende Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen und somit dem Richtwertmietzins unterliegen.

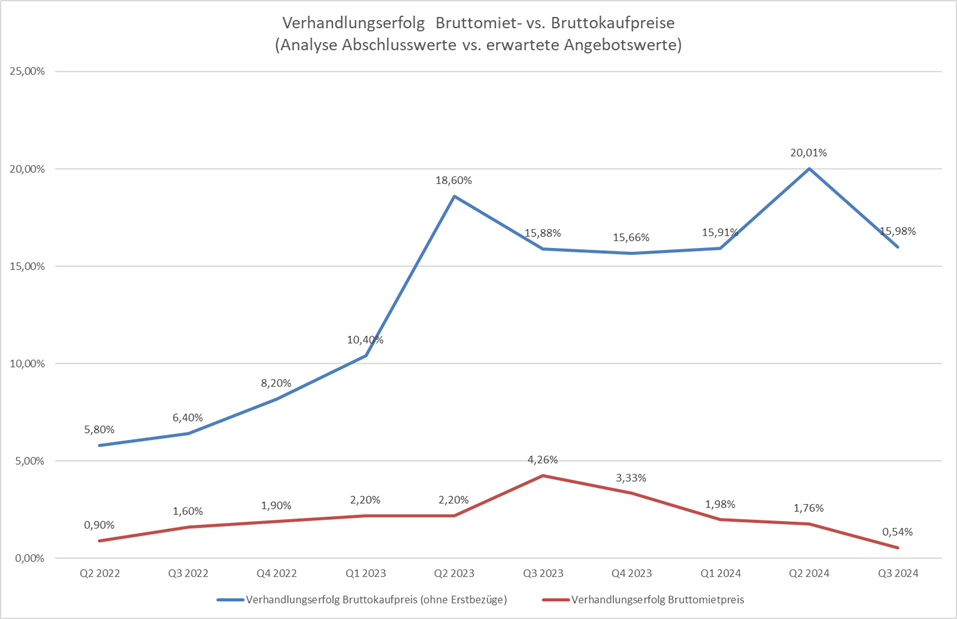

In den inneren Bezirken sehen wir einen sehr geringen Rückgang bzw. nahezu eine Seitwärtsbewegung der angebotenen Kaufpreise auf einem Niveau von knapp EUR 7.000 / m² (brutto). Der Verhandlungserfolg, definiert als Differenz zwischen zu erwartendem Angebotspreis und Abschlusspreis, lag in unserem Sample der inneren Bezirke bei 10% (Vorquartal 13%, statistisch nicht signifikant). Unter Berücksichtigung üblicher statistischer Schwankungen lässt sich bei den Altbaukaufpreisen der inneren Bezirke von einer Seitwärtsbewegung sprechen.

Die angebotenen Netto-Mietpreise stiegen neuerlich deutlich auf ein Niveau von monatlich knapp EUR 14,2 / m². Hier zeigt eine detailliertere Analyse, dass die Mietpreise für Altbauwohnungen in den meisten inneren Bezirksteilen im mittleren einstelligen Segment steigen und in den schwächer performenden Bezirksteilen zumindest stabil bleiben. Da der Verhandlungserfolg von Mieten gerade im Altbau konstant gegen Null geht, lässt sich sagen, dass die Mieten in diesem Segment im abgelaufenen Quartal tatsächlich um rund 5% gestiegen sind. Seit Jahresbeginn beläuft sich die kumulierte Steigerung bereits auf knapp 15%.

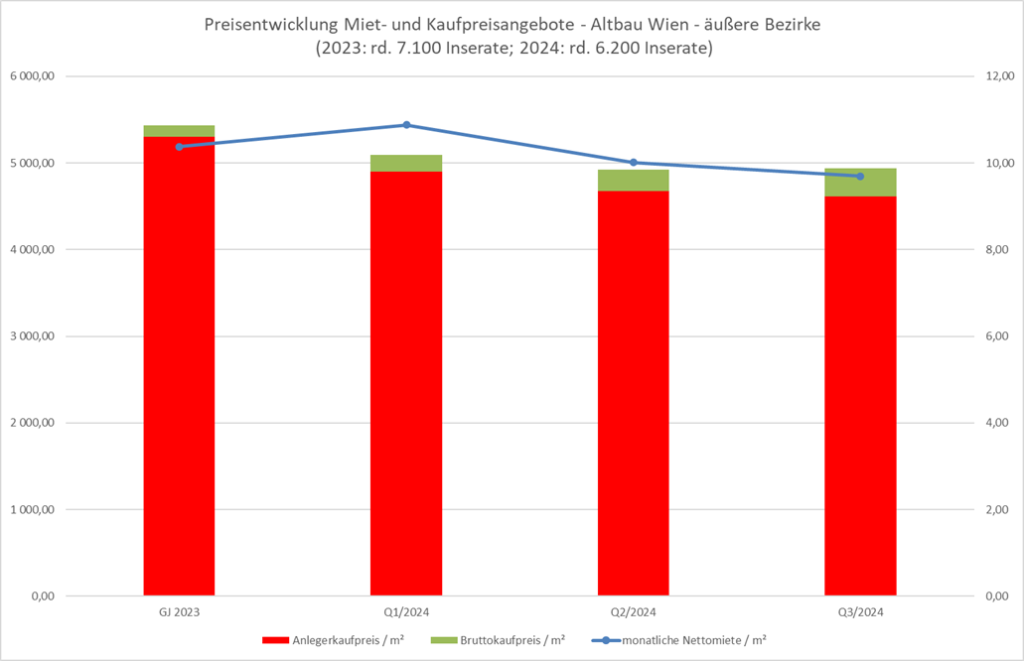

In den äußeren Bezirken sehen wir ebenfalls eine Seitwärtsbewegung auf einem Niveau von rund EUR 5.000 / m² (brutto). Der in den äußeren Bezirken traditionell höhere Verhandlungserfolg lag in unserem Sample bei 19% (Vorquartal 18,4%).

Ähnlich ist die Situation bei den Mieten zu beobachten, die sogar noch geringfügig gefallen sind. Hier zeigt eine genauere Analyse, dass die um Qualitätsveränderungen korrigierten Angebotspreise sogar um rund 3-4% gestiegen sind. Folglich kam es hier zu einer neuerlichen negativen Veränderung der Angebotsqualität. So werden offensichtlich im großen Umfang baufällige Altbauwohnungen, welche mit dem Ziel einer Sanierung und eines anschließenden Verkaufes gekauft wurden, nun doch günstig vermietet, um wenigstens einen Beitrag zur Abdeckung der Zinsen zu lukrieren.

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2020 gebaut wurden und somit nicht mehr ganz neu sind.

In den inneren Bezirken sehen wir eine Seitwärtsverlauf der angebotenen Bruttokaufpreise auf einem Niveau von rund EUR 6.500 / m². Allerdings ging der Verhandlungserfolg für ältere Neubauten (eine spezifische Auswertung für die inneren Bezirke liefert keine verwertbaren Ergebnisse) etwas zurück und lag in unserem Sample auf einem Niveau von 19% (Vorquartal 22,2%). In Summe lässt sich somit konstatieren, dass die Preise in diesem Segment im abgelaufenen Quartal erstmals wieder geringfügig angestiegen sind. Die Trendumkehr dürfte jedenfalls geschafft sein.

Die Mieten stiegen neuerdings auf ein Niveau von EUR 14,6 / m² an (durchschnittlich rund 6%), ein Trend, der auch bei genauerer Analyse bestätigt werden kann. Im Vergleich zum Jahresbeginn stiegen die Mieten bereits um rund 9%.

In den äußeren Bezirken sehen wir eine Seitwärtsbewegung der angebotenen Kaufpreise. Das Bild bestätigt sich bei genauerer Analyse. Und auch hier ging der Verhandlungserfolg erstmals, wenn auch geringfügig zurück und lag in unserem Sample auf einem Niveau von 19,1%. Auch hier gilt somit, dass die absolute Talsohle durchschritten scheint.

Bei den Mieten zeigt sich im abgelaufenen Quartal ein neuerlicher Anstieg um knapp 5%.

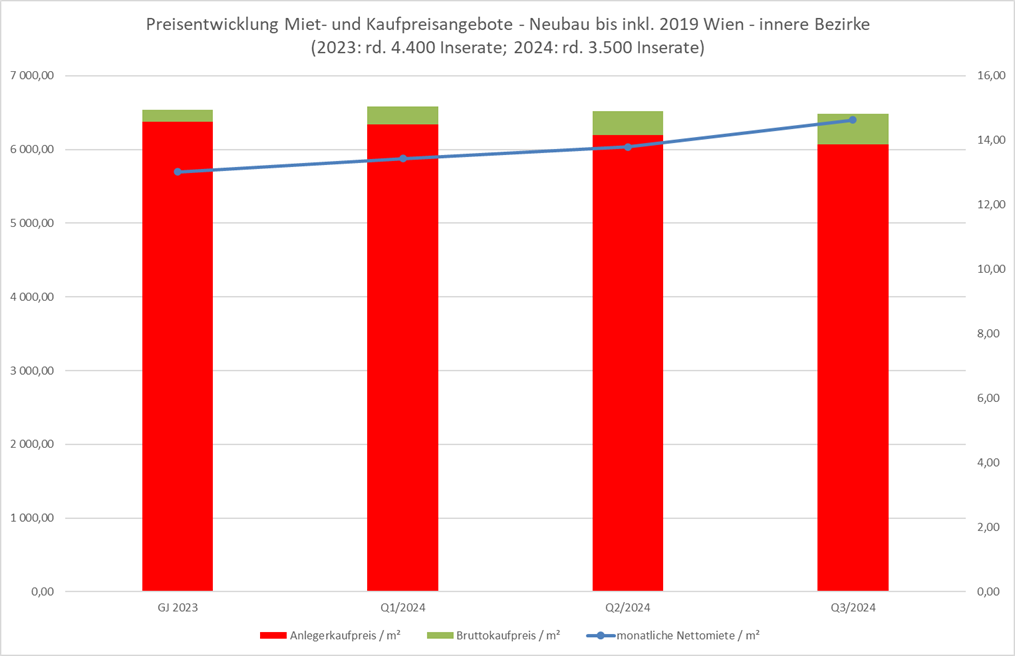

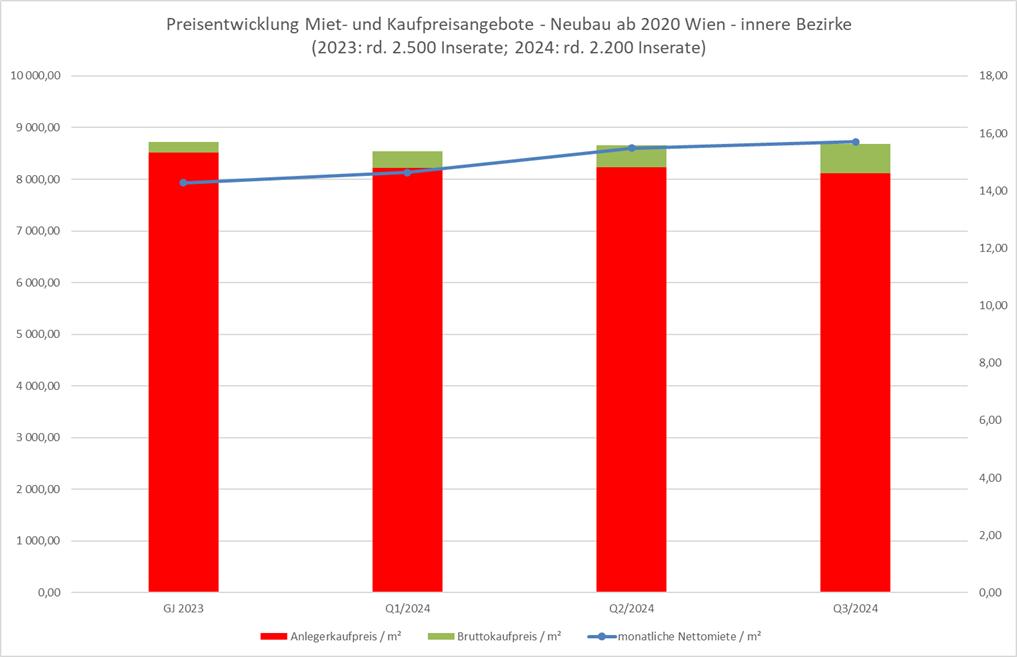

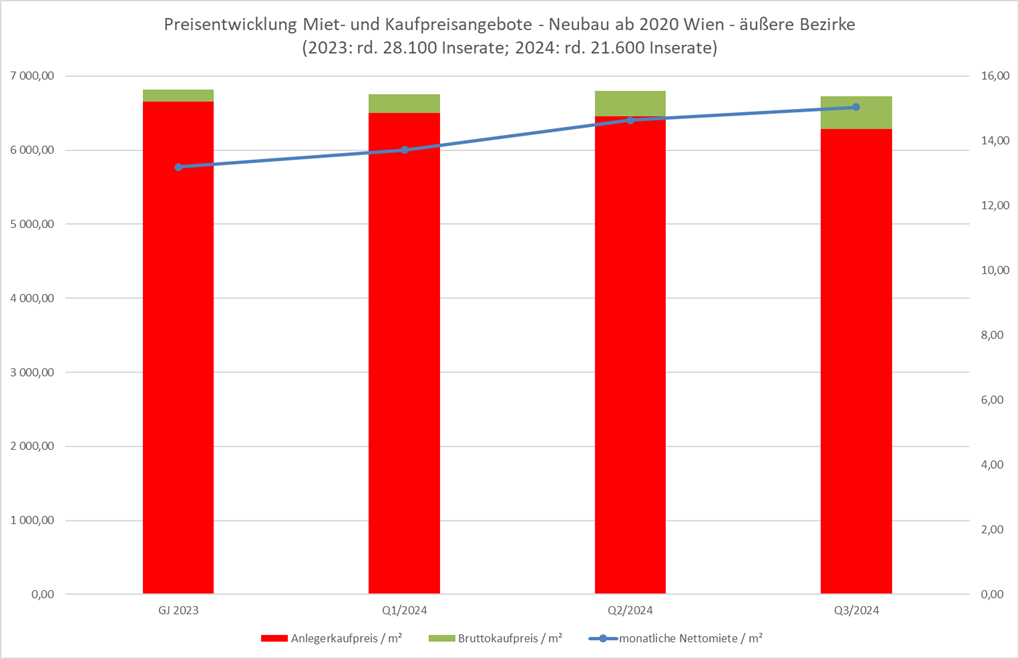

Kommen wir somit zum jüngsten Segment, jener Wohnungen, die seit 2020 fertiggestellt wurden.

In den inneren Bezirken sehen wir eine Seitwärtsbewegung der durchschnittlich angebotenen Bruttokaufpreise auf einem Niveau von rund EUR 8.700 / m². Im Zuge der Detailanalyse lässt sich erkennen, dass die meisten Bezirksteile geringfügig ansteigen, wogegen sehr teure Bezirksteile etwas zurückgingen. Dank des Anstieges bei den Neuverkäufen können wir hier erstmals eine (statistisch nicht signifikante) Zahl für den Verhandlungserfolg nennen. Dieser liegt bei rund 5%.

Die angebotenen Nettomieten stiegen geringfügig auf ein Niveau von rund EUR 15,7 / m². Auch hier verfälscht der Verhandlungserfolg die Aussage nicht signifikant.

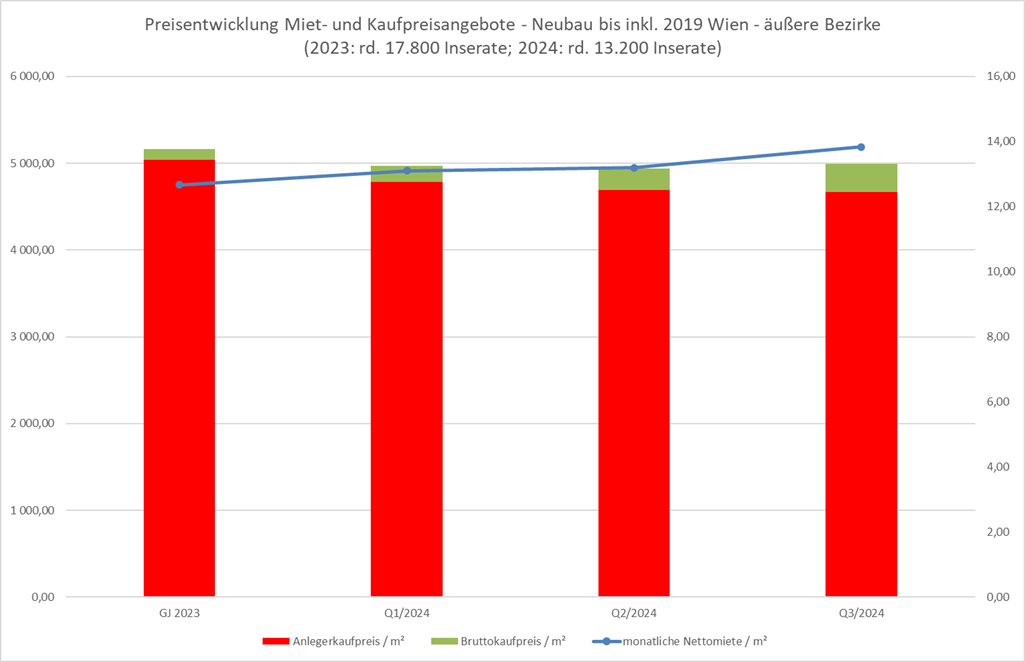

In den äußeren Bezirken sehen wir ebenfalls eine Seitwärtsbewegung der durchschnittlich angebotenen Bruttokaufpreise auf einem Niveau von rund EUR 6.700 / m². Auch hier gilt, dass der Verhandlungserfolg bei rund 5% liegt. Und auch hier dürfte der Tiefpunkt durchschritten sein.

Die angebotenen Nettomieten stiegen auch in diesem Segment im niedrigen einstelligen Prozentbereich auf ein Niveau von rund EUR 15 / m². Auch hier verfälscht der bei Mieten traditionell sehr niedrige Verhandlungserfolg die Aussage nicht signifikant.

Markttiefe

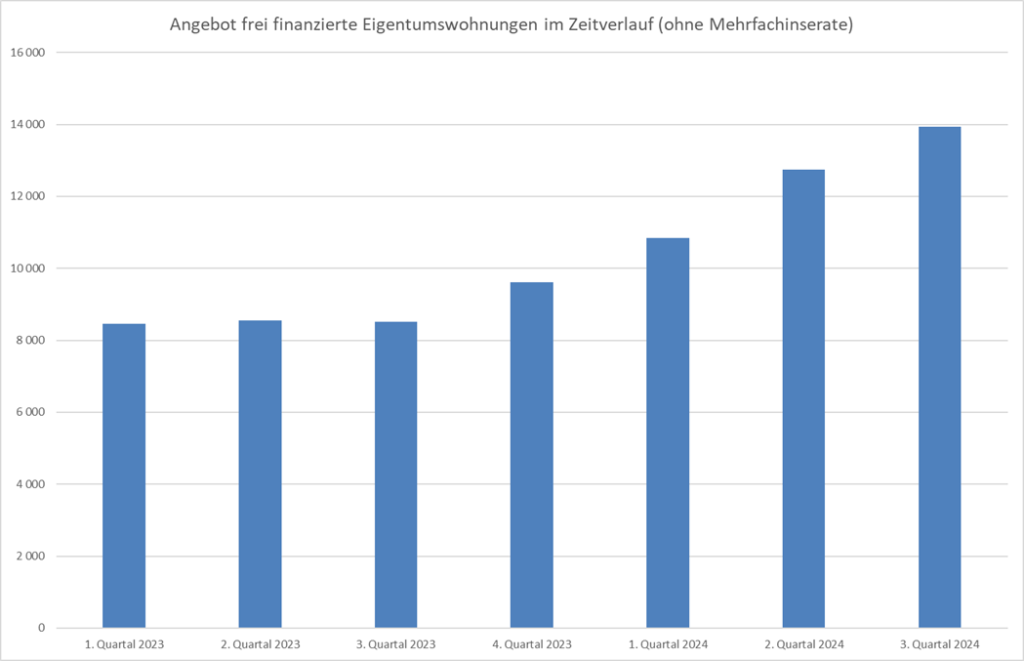

Sehen wir uns nun die Markttiefe an und beginnen wir mit dem Abverkaufssegment.

In der nachfolgenden Grafik haben wir die Anzahl der gefundenen Angebote nach Eliminierung von Doppelinseraten über einen Zeitraum von 7 Quartalen dargestellt.

Wir sehen einen deutlichen Anstieg des Angebotes im Jahr 2024.

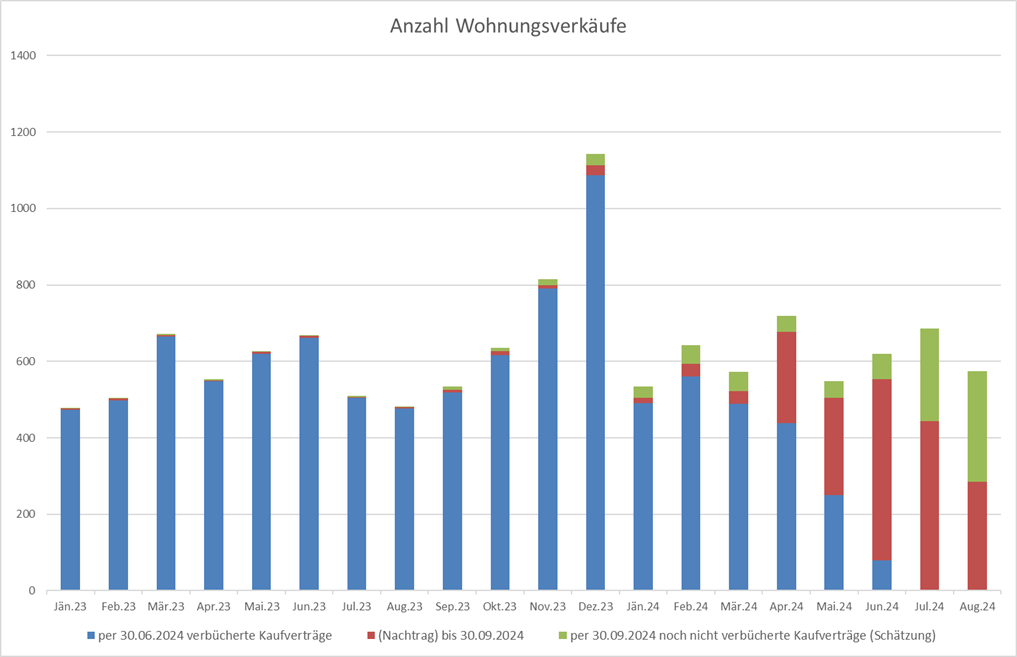

Nachfolgende Grafik zeigt die tatsächlichen Wohnungsverkäufe.

Datenbasis ist das österreichische Grundbuch, von welchem wir am 30.06.2024 und 30.09.2024 die Anzahl der Wohnungskaufverträge mit Kaufvertragsdatum zwischen 1.01.2023 und 30.09.2024 gezogen haben.

Auffallend ist hierbei zunächst die relativ lange Zeitdauer zwischen Kaufvertragsabschluss und tatsächlicher Eintragung. So waren beispielsweise am 30.06.2024 zahlreiche Kaufverträge aus April 2024 noch nicht verbüchert, sodass wir diese nun nachgetragen werden (siehe roter Balken in nachfolgender Grafik).

Auf Basis der durchschnittlichen zeitlichen Verzögerung beim Eintrag haben wir die Anzahl der noch nicht eingetragenen Verkäufe der einzelnen Monate geschätzt (grüner Balken).

Im Jahr 2023 dürften rund 7.700 Eigentumswohnungen in Wien den Besitzer gewechselt haben. Das Jahr 2024 dürfte im Vergleich zu den Vorjahresmonaten Januar/Februar etwas besser gestartet sein. Nach einem Knick im März liefen die Sommermonate wieder etwas besser als im Vorjahr, wobei es zu einem teilweisen Nachzugseffekt aufgrund des Ende März verkündeten Entfalls der Grundbucheintragungsgebühr gekommen sein dürfte. Allerdings lassen sich auch aus dieser Grafik Vorboten eines Aufschwunges erkennen.

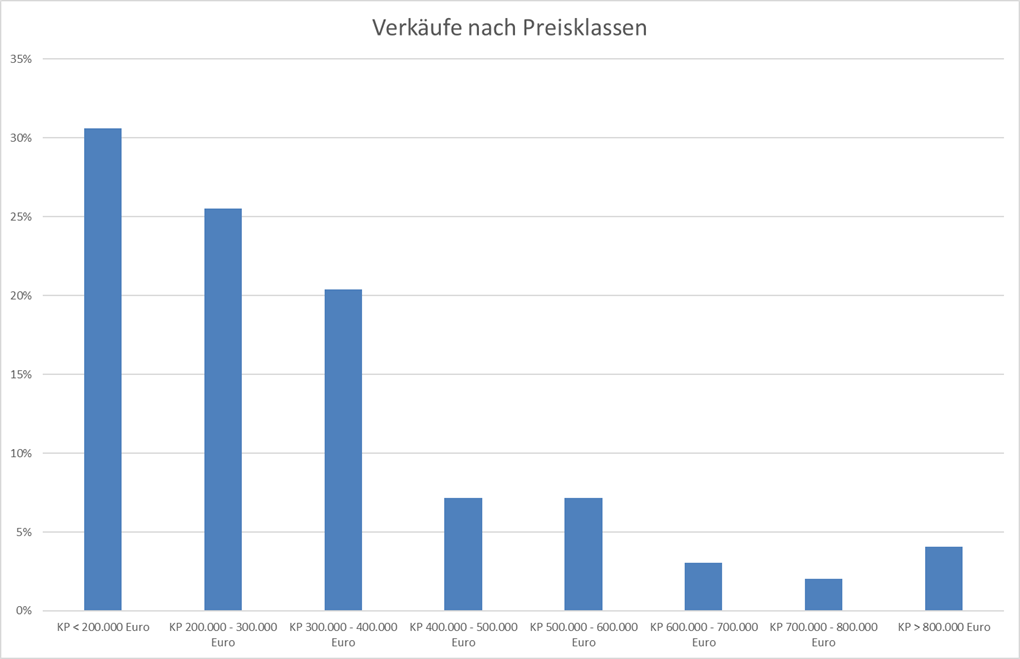

Widmen wir uns nun der Frage, welche Art Wohnungen am besten verkauft werden.

Bei Betrachtung der Preisklassen lässt sich sagen, dass Wohnungen bis max. EUR 400.000 Bruttokaufpreis immer noch eine klare Mehrheit ausmachen, doch werden langsam auch wieder Wohnungen im mittleren Preissegment rund um EUR 500.000 gekauft.

Die Preissteigerung geht Hand in Hand mit dem wiedererstarkten Verkauf von Erstbezugswohnungen. So war rund jede fünfte im 3. Quartal verkaufte Wohnung ein Erstbezug. Im Vorquartal waren es noch weniger als 10%. Der Anteil hat sich somit verdoppelt.

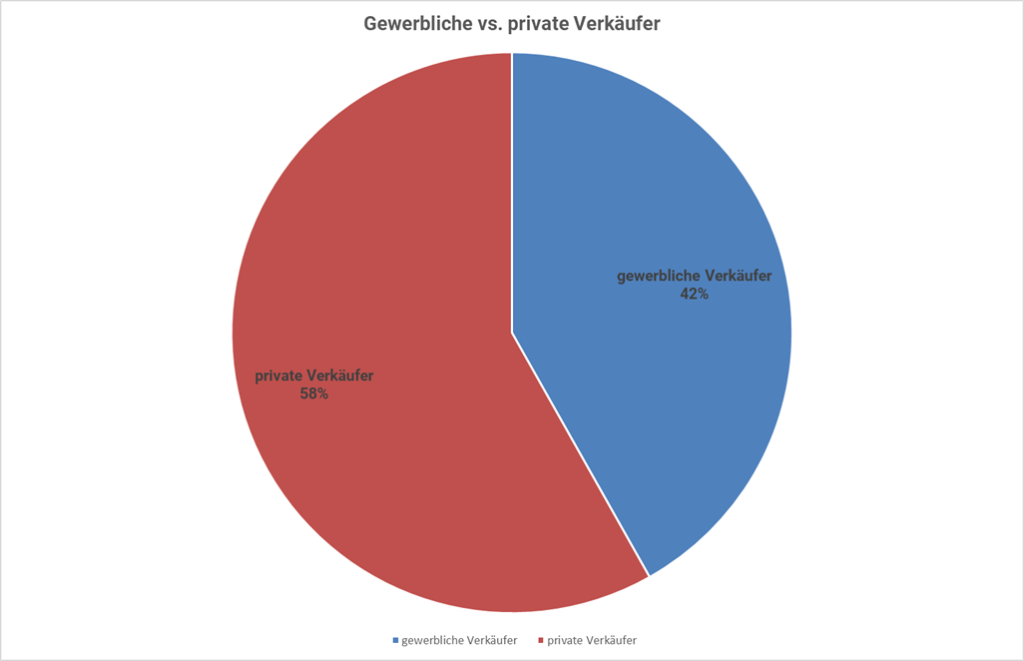

Der überwiegende Teil der Käufer waren Private, gefolgt von „Kleinentwicklern“, die einzelne Wohnungen kaufen, um diese zu sanieren und weiterzuverkaufen (siehe nachfolgende Grafik).

Kommen wir somit zum Mietsegment.

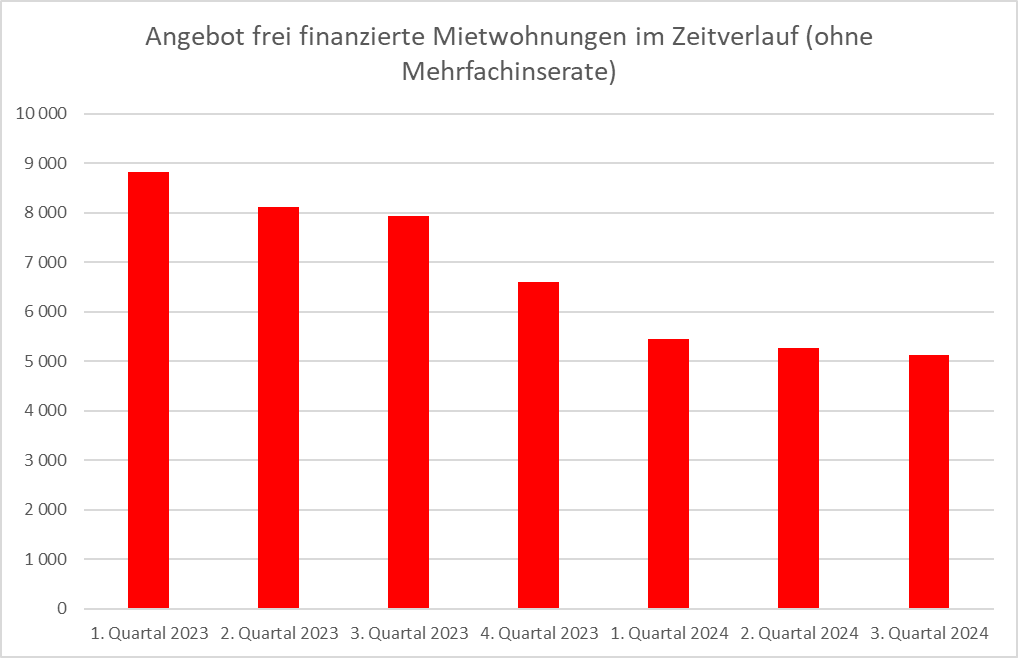

Bei Betrachtung der o.a. Grafik zeigt sich, dass das Angebot an frei finanzierten Mietwohnungen seit 2022 dramatisch abnimmt.

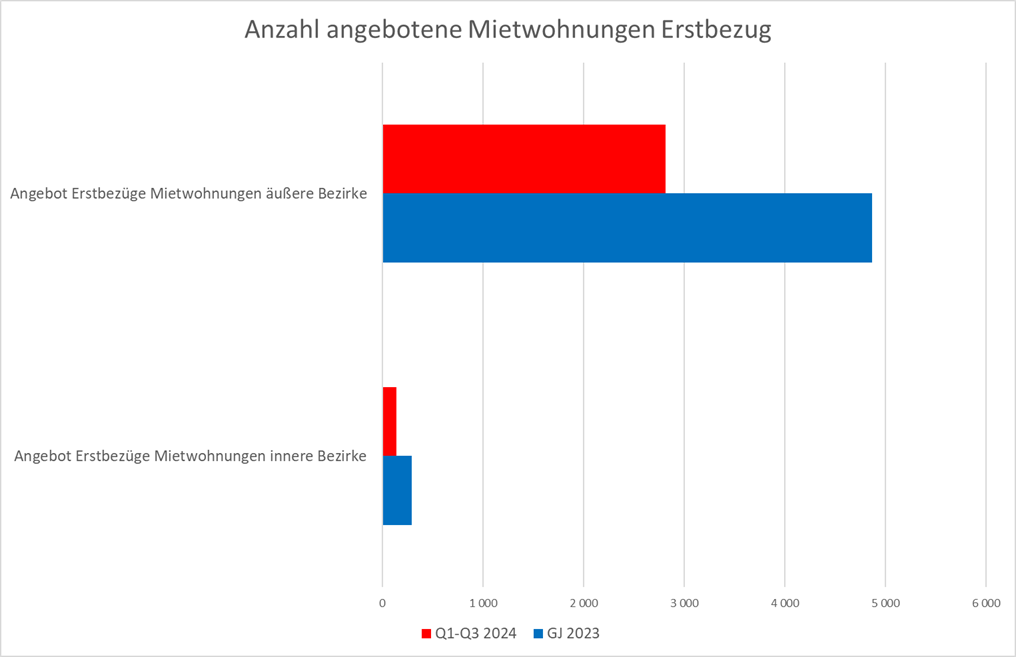

Besonders dramatisch, wenngleich nicht gänzlich unerwartet, ist die Lage im Segment der ganz neuen Mietwohnungen, welchen Mietern als Erstbezüge angeboten werden.

In den ersten 3. Quartalen 2024 belief sich die Anzahl der angebotenen frei finanzierten Mietwohnungen auf nur rund 57% des bereits sehr niedrigen Vorjahresniveaus. Hierzu ist anzumerken, dass zumindest im ersten Halbjahr 2024 noch einige größere Wohnungsprojekte fertiggestellt wurden, welche vor der aktuellen Krise gestartet wurden. Es ist somit von einer weiteren Verschärfung dieses Trends auszugehen. Experten warnen bereits seit längerer Zeit davor, dass der Wiener Wohnungsmarkt aufgrund des Rückgangs bei den Baubeginnen demnächst auf eine akute Wohnungsnot zusteuern wird.

Zusammenfassung

- Sowohl im Segment Altbau als auch im Segment der älteren Neubauten verliefen die qualitätsbereinigten Bruttokaufpreise im Wesentlichen seitlich, die qualitätsbereinigten Mieten stiegen im Q3/2024 um rund 3% – 5% an.

- Im Segment der kürzlich fertiggestellten Neubauten verliefen die Verkaufspreise ebenfalls seitlich, allerdings stieg die Anzahl der Abschlüsse von Erstbezügen deutlich an. Dank dieses Anstieges bei Abschlüssen konnten wir erstmals einen Verhandlungserfolg für dieses Segment auswerten, dieser liegt bei rund 5%.

- Der Verhandlungserfolg über den Gesamtmarkt ging erstmals seit längerem wieder zurück

- Das Angebot an frei finanzierten Mietwohnungen sinkt seit längerem dramatisch, weshalb die Mieten kontinuierlich und über das Jahr gesehen drastisch ansteigen. Im Segment kleinerer neuerer Mietwohnungen sind schon heute Mietansätze von EUR 18 – 20 / m² nicht ungewöhnlich.

Ausblick

Wie an dieser Stelle üblich werfen wir an dieser Stelle wieder einen strukturierten Blick auf die zentralen Treiber der künftigen Marktentwicklung bevor wir uns der Analyse der weiteren Marktentwicklung widmen.

Angebot/Nachfrage:

Die Nachfrage nach Wohnraum dürfte in den kommenden Jahren stark ansteigen, denn Wien wächst um rund 20.000 Menschen p.a. (Quelle: https://www.wien.gv.at/statistik/publikationen/bev-prog-2023-zusammenfassung.html). Hieraus dürfte sich ein Mehrbedarf von rund 3.000 – 5.000 Wohnungen im frei finanzierten Segment ergeben. Das Neuangebot dürfte hingegen deutlich zurückgehen. Expertenschätzungen variieren zwischen 15% und 30% weniger Fertigstellungen im Jahr 2024 gegenüber dem Vorjahr 2023. Hierbei dürften wir von rund 2.000 – 4.000 Wohnungen weniger als im Vorjahr sprechen.

Besonders dramatisch ist der Rückgang im Bereich der frei finanzierten Mietwohnungen, wo das Angebot in den letzten beiden Jahren um 85% zurückgegangen ist.

Inflation und Zinsentwicklung:

Laut Schnellschätzung der Statistik Austria betrug die Inflation im September 2024 nur noch 1,8% gegenüber dem Vorjahresmonat, der gleiche Wert wurde für die Eurozone ausgegeben. Offen gestanden sind uns die im Juni 2024 veröffentlichten Schätzungen einiger Forschungsinstitute iHv. rund 3,5% unerklärlich, zumal selbst der nunmehr veröffentlichte, deutlich reduzierte Wert nur ein Teil der Wahrheit ist. So waren die Preissteigerungen im Schlussquartal 2023 noch sehr hoch, sodass schon rein mathematisch im Schlussquartal 2024 ein weiteres Absinken zu erwarten ist. Es spricht somit aus unserer Sicht vieles dafür, dass wir aktuell auf eine Deflation zusteuern, welche die EZB zeitnah zum Handeln zwingt. Für die Jahre 2025 – 2029 erwarten wird – im Einklang mit den Euribor Forward Kurven – einen durchschnittlichen 3m Euribor iHv. rund 2,25%.

Was bedeutet dies nun für die weiteren Entwicklungen auf dem Wiener Wohnungsmarkt?

Die Mietentwicklung ist rasch erklärt. Vorbehaltlich massiver und verfassungsrechtlich wohl bedenklicher politischer Eingriffe (Mietpreisdeckel) steigen die Marktmieten in den kommenden Jahren weiterhin.

Bei den Wohnungsverkäufen ist die Situation etwas komplizierter. So wird die Attraktivität eines Wohnungskaufes durch das Verhältnis von Miet- zu Kaufpreisen (inkl. Nebenkosten) bestimmt.

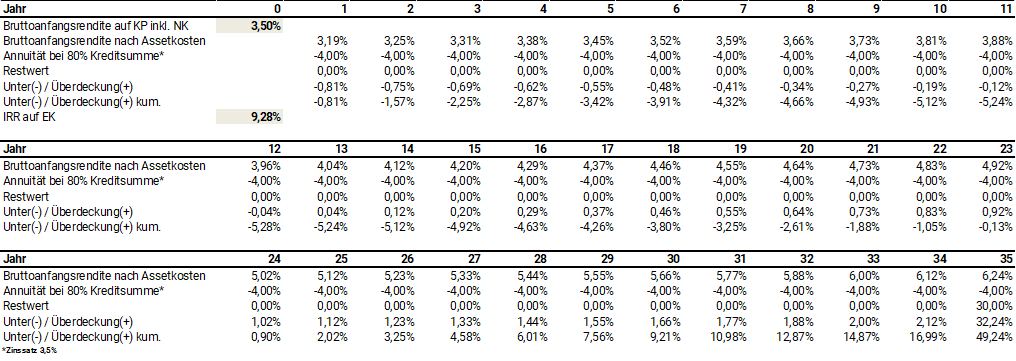

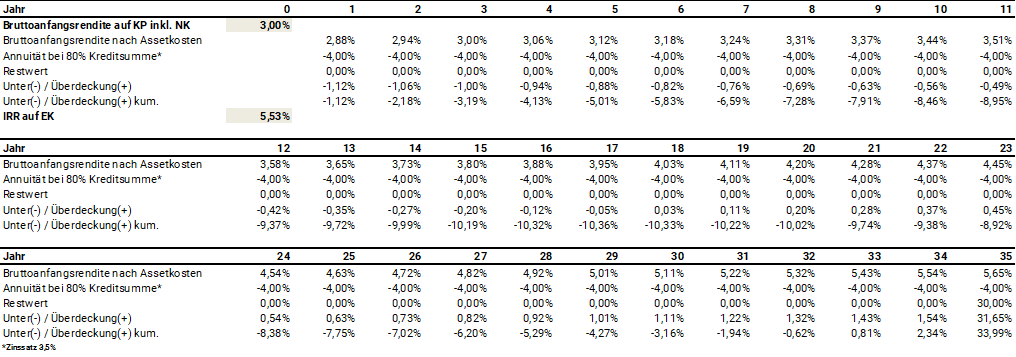

Unter Berücksichtigung des Verhandlungserfolges ergäben sich im aktuellen Marktumfeld getrennt nach den oben analysierten Assetklassen folgende Bruttoanfangsrenditen, wobei wir der Einfachheit halber davon ausgegangen sind, dass keine Eintragungsgebühr und kein Vermittlungshonorar fällig werden:

Wir sehen also, dass Erstbezüge in den äußeren Bezirken im Durchschnitt eine Rendite von knapp 3% abwerfen, wobei der Wert in Abhängigkeit von konkreter Lage, Wohnungsgröße und anderen Faktoren naturgemäß noch stark schwankt. Ist diese Rendite aus Käufersicht attraktiv?

Sehen wir uns zunächst die Situation von Vorsorgewohnungskäufern an. Diese sollten es schaffen ihre Vorsorgewohnungen mit 20% EK und zu einem Effektivzinssatz iHv. 3,5% zu finanzieren. Die Leerstandskosten dürften bei rund 5% der Mieteinnahmen, die durchschnittlichen Instandhaltungskosten bei rund 4% liegen.

Da die Renditen für Vorsorgewohnungen aufgrund ihrer unterdurchschnittlichen Größe tendenziell über dem Durchschnitt der Assetklasse liegen, haben wir für die nachfolgende Rechnung eine Bruttoanfangsrendite von 3,5%, also etwas über dem Durchschnitt von Erstbezügen in den äußeren Bezirken, angenommen. Den Grundwert haben wir mit 30% angesetzt.

Es zeigt sich, dass ein Anlagewohnungskäufer, welcher zu einer Bruttoanfangsrendite von 3,5% auf Kaufpreis inkl. Nebenkosten kauft, im aktuellen Marktumfeld mit einer langfristigen Eigenkapitalverzinsung von über 9% p.a. rechnen kann. Dieser Wert übersteigt die meisten Alternativinvestmentklassen deutlich und erscheint somit bereits wieder sehr attraktiv.

Kommen wir nun zum Segment der Eigennutzer, welche tendenziell eher etwas größere Wohnungen ankaufen. Da sie die Wohnung selbst benützen, haben Eigennutzer kein Leerstandsrisiko, sondern allenfalls „Immobilitätskosten“ im Falle einer Veränderung der Lebenssituation. Da größere Wohnungen tendenziell niedrigere Renditen aufweisen, gehen wir diesmal von einer Bruttoanfangsrendite iHv. 3% aus.

Im obigen Beispiel würde der private Wohnungskäufer somit gedanklich eine Rendite von 5,5% auf sein EK erwirtschaften. Diese ist zwar weniger hoch als die Anlegerrendite im Beispiel zuvor, allerdings deutlich höher als jene Rendite, die ungeübte (und mitunter auch geübte) Anleger mit vielen anderen Investments wie Anleihen erwirtschaften. Viele Wohnungskäufer mögen weniger rational entscheiden, doch decken sich rationale Kalkulationen häufig mit dem Bauchgefühl. Und bei den aktuellen bzw. in naher Zukunft zu erwartenden Zinssätzen macht ein Privater mit stabiler Lebenssituation, der seine Traumwohnung zu 3% Bruttoanfangsrendite kauft, nichts mehr falsch.

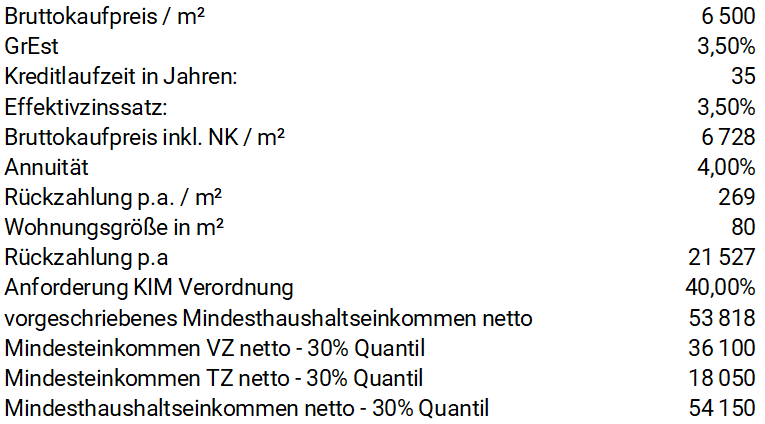

Es stellt sich somit „nur“ noch die Frage, ob sich der Eigennutzer die Wohnung auch leisten kann, sprich er diese finanziert bekommt. Hierbei ist es zunächst wichtig sich vor Augen zu führen, dass 70% der Wiener im geförderten Wohnbau leben, d.h. der frei finanzierte Wohnungsmarkt auf die „oberen 30%“ abzielt. Das Gehalt des „30% Quantil Arbeitnehmers“, sozusagen die finanzielle Untergrenze der Zielgruppe“, lag laut Finanzrechner.at im Jahr 2021 bei EUR 43.000 (Quelle: https://finanzrechner.at/statistik/einkommen). Legt man den österreichischen Tariflohnindex für die Indexierung zugrunde dürfte dieser aktuell bei rund 51.600 liegen. Da es sich bei Eigennutzerkäufern häufig um Familien handelt, stellen wir bei den weiteren Analysen auf das Familieneinkommen ab und unterstellen die relevanten Bruttokaufpreise. In der typischen österreichischen Zielgruppenfamilie mit 1-2 Kindern arbeitet einer Voll- und einer Teilzeit. Das durchschnittliche Stundenausmaß der TZ-Arbeit liegt bei rund 50% der VZ-Arbeit (Quelle: wko.at). TZ-Arbeit wird zwar überproportional schlechter bezahlt als VZ-Arbeit, allerdings wirkt das progressive Steuersystem zugunsten des TZ-Arbeitenden. Der Einfachheit halber rechnen wir beim TZ-Arbeitnehmer mit dem halben Nettogehalt.

Arbeitnehmerfamilien an „unteren“ Ende der Zielgruppe des frei finanzierten Wiener Wohnungsmarktes können sich somit bereits wieder eine 80 m² Wohnung zum Preis von EUR 6.500 leisten + GrEst leisten.

Freundlich ausgedrückt halten wir die KIM-Verordnung für normativ gut gemeint, strategisch verfehlt und operativ katastrophal umgesetzt. Erfreulicherweise wird sie aber, selbst im Fall einer Verlängerung, in Zukunft nur noch wenige potenzielle Käufer vom Kauf einer Wohnung abhalten (können).

Fazit:

Das 3. Quartal hat aus unserer Sicht den Aufschwung leise eingeläutet. Für die kommenden Monate erwarten wir weiterhin steigende Mietpreise und ein deutlich ansteigendes Investmentvolumen. Aktuell gibt es zwar noch ein großes aber kaum mehr wachsendes Angebot. Aufgrund der Kombination aller Faktoren (mehr Nachfrage nach Wohnraum, sinkende Zinsen, stark steigende Mieten, wenig neues Angebot) halten wir Anstiege bei den Verkaufspreisen im kommenden Jahr 2025 für sehr wahrscheinlich.