Vor wenigen Tagen ist das 1. Halbjahr zu Ende gegangen – höchste Zeit für unser Marktupdate über die Entwicklungen auf dem Wiener Wohnungsmarkt mit Ist-Werten per 30.06.2025.

Wie üblich greifen wir hierfür auf die Regressionsmethodik unseres IMMOkalkulators zurück, welche neben klassischen Durchschnittsauswertungen einzelner Marktsegmente auch die Darstellung der Miet- und Kaufpreisentwicklung konkreter Wohnungen sowie des Verhandlungserfolgs zwischen Angebots- und Abschlusspreisen ermöglicht.

Wir starten mit einer Analyse der Entwicklung der Segmente „Altbau“, „Neubau bis Baujahr 2020“ und „Neubau ab Baujahr 2020“, in der wir uns der Entwicklung der Miet- und Kaufpreise und der Bruttorenditen in den vergangenen Quartalen widmen.

Im zweiten Schritt sehen wir uns die Entwicklung des Verhandlungserfolges an bevor wir uns im dritten Abschnitt die Markttiefe der Transaktionen und des Mietangebotes widmen.

Im vierten Abschnitt analysieren wir welche Produkte zuletzt im Abverkaufssegment besonders gefragt waren. Hierbei bieten wir Aufgliederungen nach Preisklassen und Bezirken.

Im 5. Kapitel analysieren wir die finanzielle Ratio hinter dem Kauf einer Eigentumswohnung und können mit durchaus überraschenden Erkenntnissen aufwarten.

Am Ende fassen wir die Erkenntnisse zusammen und wagen einen Ausblick auf das restliche Jahr 2025.

Miet- und Kaufpreisentwicklung des Gesamtmarktes nach Altersklassen

Beginnen wir unsere Analyse zunächst mit den Altbauten.

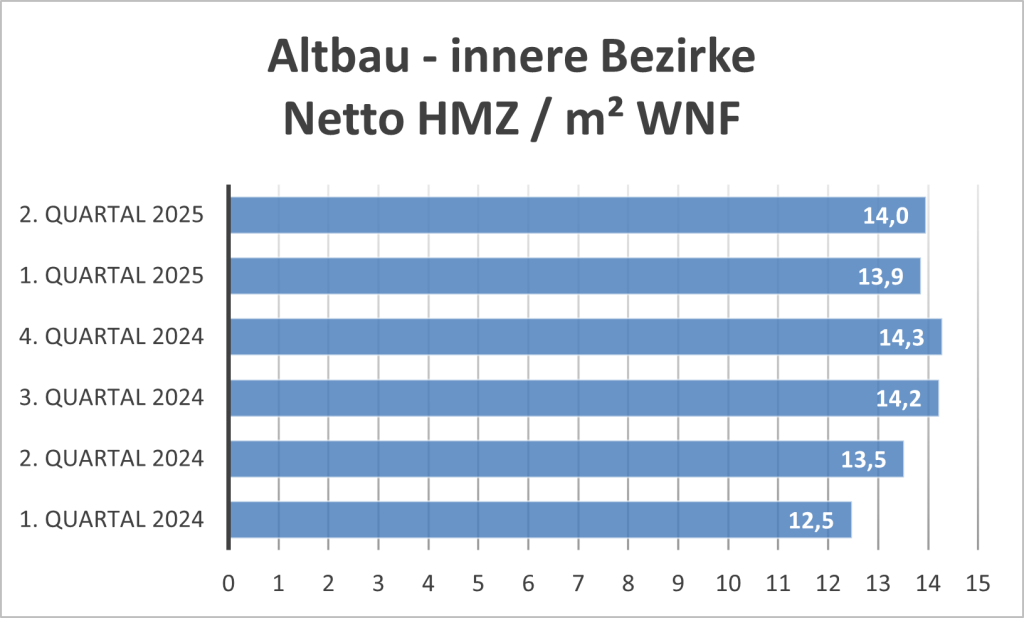

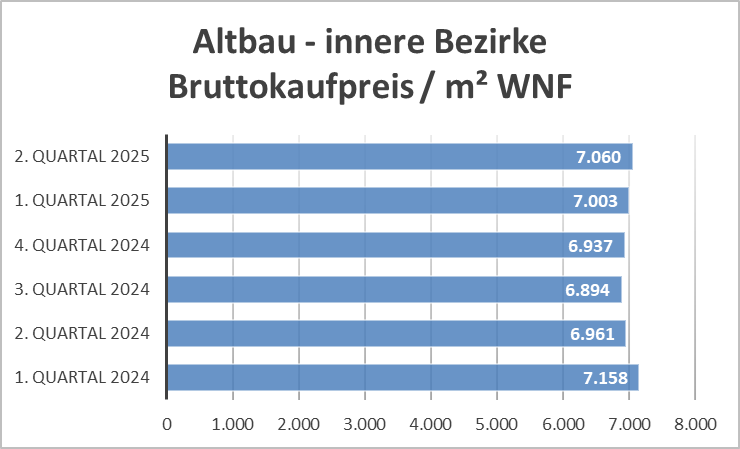

Folgende Grafiken stellen die Miet- und Kaufpreisentwicklung pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen. Beginnen wir mit den inneren Bezirken.

In der oberen Grafik sehen wir faktisch eine Seitwärtsbewegung. Die angebotenen Mietpreise liegen auch unter Berücksichtigung aller möglichen Zuschläge sehr am oberen Ende des rechtlich möglichen, weshalb sich kaum Rückschlüsse auf die Marktentwicklung ziehen lassen. Der Verhandlungserfolg geht in diesem Segment stark gegen Null.

Die angebotenen Kaufpreise verliefen faktisch seitwärts, allerdings ist der Rabatt zuletzt etwas angestiegen, welcher statistisch im Zuge der Verhandlungen gewährt wurde. Wir kommen hierauf noch zurück.

Die Mietrenditen, bezogen auf (realen) Nettokaufpreise, liegen bereits seit dem Q4 2024 wieder bei über 2,5% und somit über dem Niveau der Inflation und auch über dem Niveau langfristiger Staatsanleihen, die oftmals als Referenzwert genannt werden.

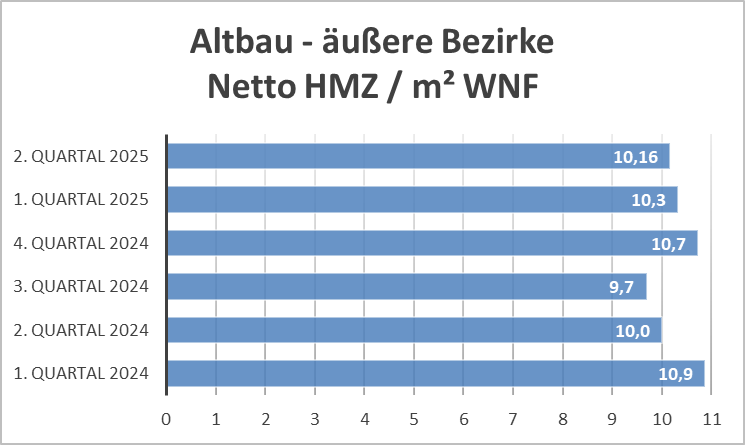

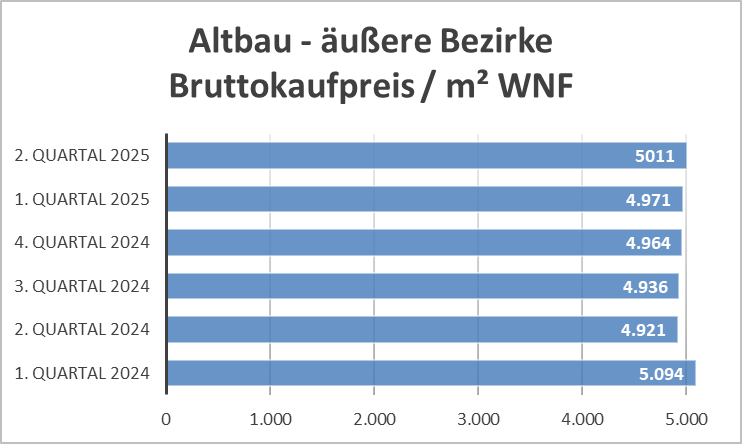

Kommen wir somit zu den äußeren Bezirken.

Die obige Grafik zeigt gewisse statistische Schwankungen ohne eindeutig erkennbare Richtung auf. Auch hier gilt, dass der Preis regulatorisch bestimmt ist und sich keine großen Rückschlüsse auf die Marktentwicklung ableiten lassen. Bei genauerer Analyse zeigt sich, dass das Bild nicht auf Angebotsveränderungen zurückzuführen ist.

Bei den angebotenen Kaufpreisen sehen wir abermals eine faktische Seitwärtsbewegung. Anzumerken ist, dass der Zustand des Hauses bzw. der Wohnung große Auswirkungen auf den Preis hat. Betrachtet man nur frisch sanierte Altbauwohnungen liegt der durchschnittlich angebotene Preis über alle Außenbezirke bei rund EUR 5.800 / m².

Die Mietrenditen, bezogen auf reale Nettokaufpreise lagen zuletzt bei etwa 2,75%.

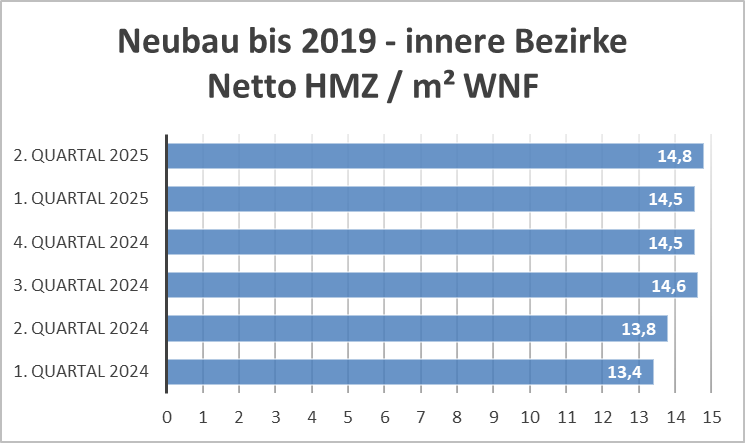

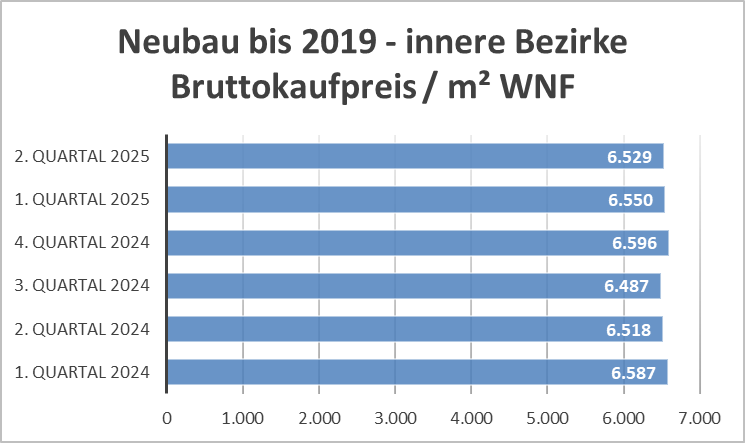

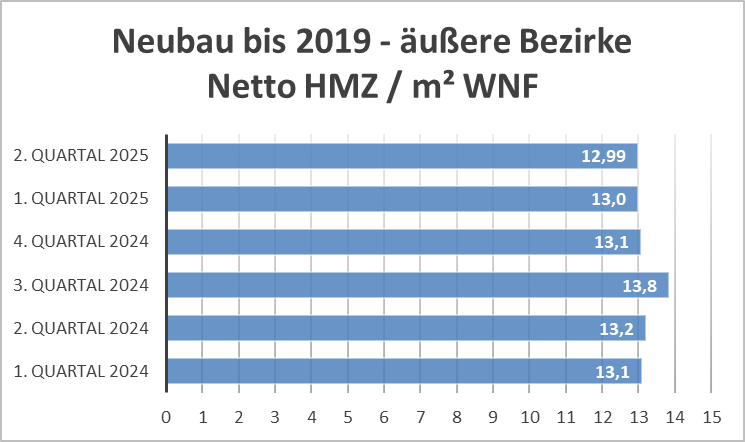

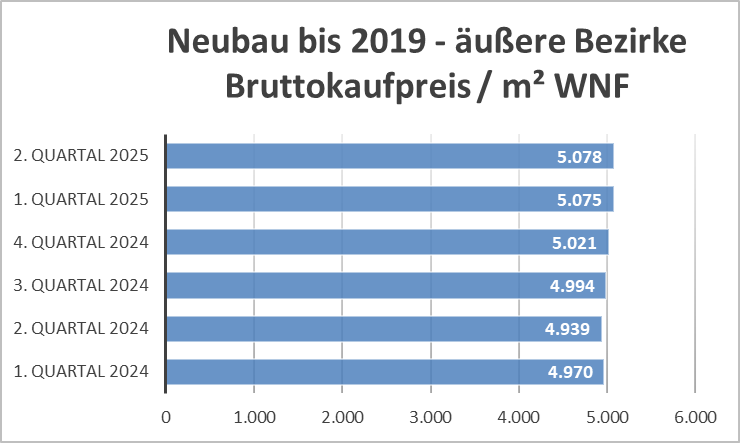

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2020 gebaut wurden und somit nicht mehr ganz neu sind.

In der oberen Grafik ist zu erkennen, dass die Mieten nach starken Anstiegen im Jahr 2024 zuletzt seitlich verliefen.

Auch die angebotenen Kaufpreise verliefen faktisch seitwärts. Wir werden noch sehen, dass der Verhandlungserfolg zurückging und somit die realen Kaufpreise schon wieder etwas steigen.

Wie sieht es in den äußeren Bezirken aus?

Die Mieten verliefen weitgehend seitlich. Bei genauerer Analyse der Daten auf Bezirksteilebene zeigt sich, dass günstige Bezirksteile insbesondere in Relation zu teureren Nachbarbezirksteilen aufgeholt haben, wogegen die Mietpreise in sehr teuren Bezirksteilen etwas zurückgingen.

Auch bei den angebotenen Kaufpreisen tut sich derzeit nicht viel. Allerdings ging der Verhandlungserfolg zurück, wie wir noch sehen werden.

Die Werte sind aufgrund der Heterogenität des Segments mit Vorsicht zu genießen. Zum einen werden Nobelgegenden mit Brennpunktgrätzeln gemischt, zum anderen macht es natürlich einen großen Unterschied, ob eine Wohnung 5 oder 50 Jahre alt ist.

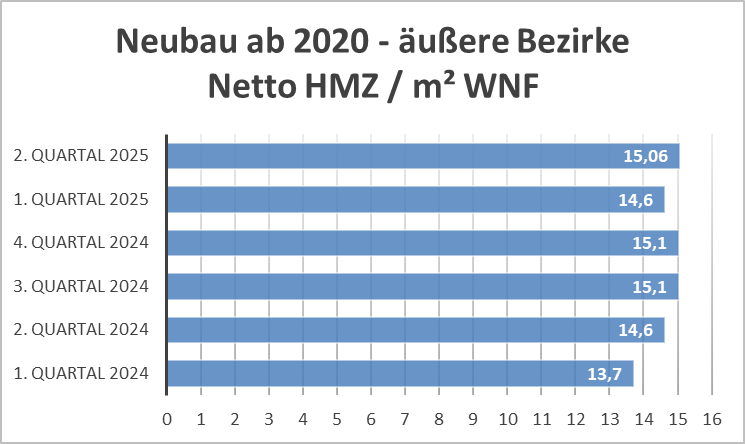

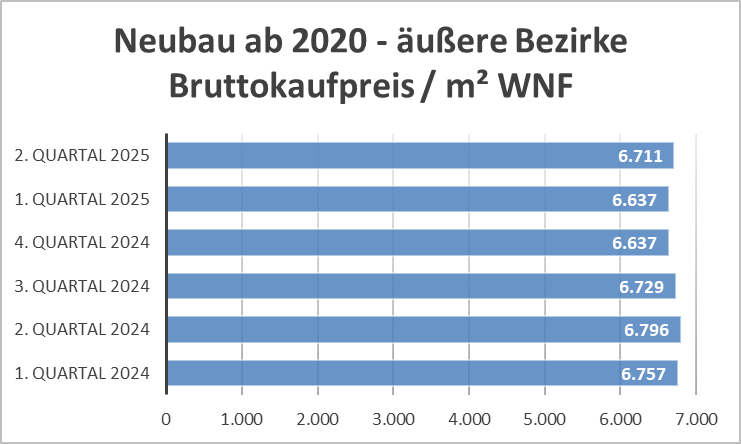

Kommen wir somit zum jüngsten Segment, jener Wohnungen, die seit 2020 fertiggestellt wurden.

In den äußeren Bezirken stiegen die Mieten für kürzlich fertiggestellte Neubauten im Q2 2025 an, im Wesentlichen getrieben durch einige ganz neu auf den Markt kommende Projekte. Nimmt man nur Erstbezüge her liegt der durchschnittliche Nettomietpreis bereits bei EUR 15,5 / m². Hierzu ist anzumerken, dass das Segment nicht homogen ist. In schlechter angebundenen größervolumigen Projekten liegen die Untergrenzen bei rund EUR 13,5 – 14. Besser angebundene und „exklusivere“ Erstbezüge liegen mitunter deutlich über EUR 18 / m².

Die angebotenen Kaufpreise verliefen weitgehend seitlich, der Verhandlungserfolg ging nochmals etwas zurück, auch wenn sich vereinzelt spannende Kaufmöglichkeiten im Zuge von Insolvenzen ergaben. Für das Gros der jüngeren Neubauwohnungen liegen die Bruttokaufpreise jedoch deutlich über EUR 6.000 / m². Wir werden im Zuge der Transaktionsauswertung noch sehen, dass auch die Verkaufsvolumina stiegen, weshalb aus Verkäufersicht vorsichtiger Optimismus angesagt ist.

Die Mietrendite liegt quer über das gesamte Marktsegment bereits bei über 3%. Hierzu ist anzumerken, dass kleinere Wohnungen, welche oftmals als Anlegerwohnungen gekauft werden, eine deutlich höhere Mietrendite aufweisen als der Segmentsdurchschnitt.

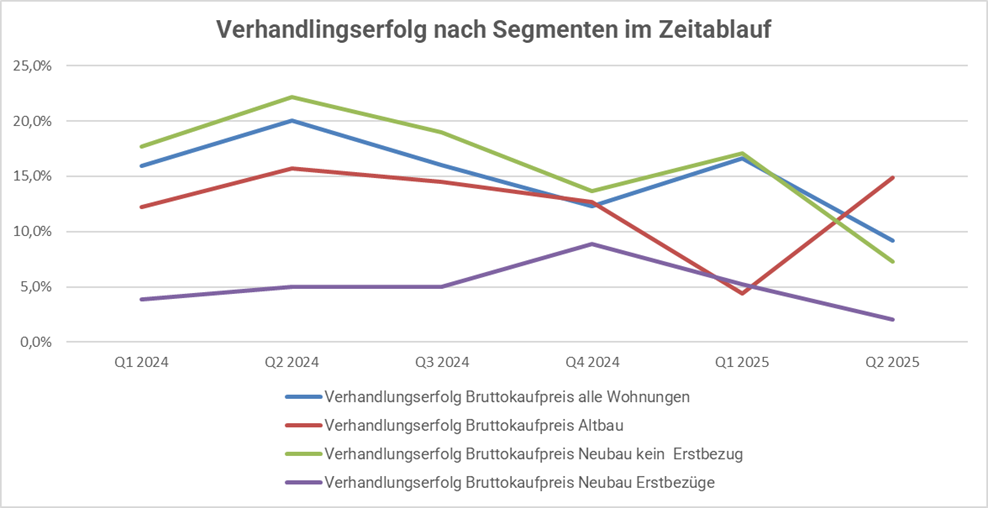

Verhandlungserfolg

Angebotspreise sind ja ganz nett, mag sich mancher nun denken aber zu welchem Preis werden die Wohnungen dann wirklich verkauft?

Nachfolgende Grafik zeigt die Entwicklung des Verhandlungserfolgs nach Segmenten.

Der guten Ordnung halber an dieser Stelle unser Hinweis, dass das Sample zu klein ist, um Aussagen auf einem 10% Signifikanz-Niveau zu ermöglichen. Dennoch sticht das Auseinanderfallen des regelmentierten und des nicht regelmentierten Sektors ins Auge. Die neue Bundesregierung setzte bekanntlich die Indexierungen von Wohnungen im Vollanwendungsbereich des MRG aus bzw. beschränkte diese. Der Markt reagierte sofort. Der Verhandlungserfolg im Altbausegment, im obigen Diagramm repräsentiert durch die rote Linie, stieg im Q2 2025 als einziger an, wogegen der Verhandlungserfolg in allen anderen Segmenten zurückging. Käufer verlangen im regelmentierten Segment nun einen höheren Rabatt und somit einen niedrigeren realen Kaufpreis.

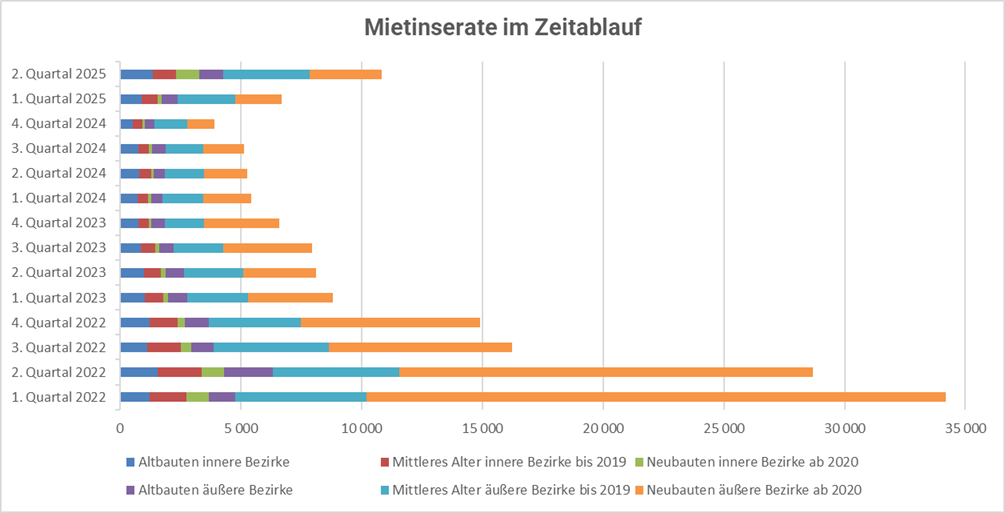

Markttiefe

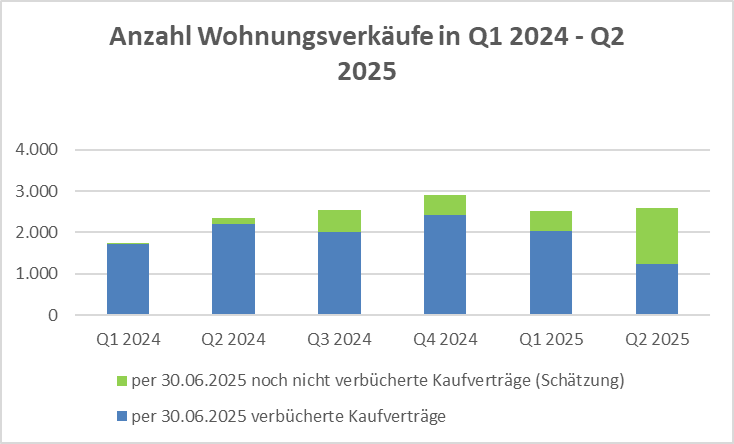

Sehen wir uns nun die Markttiefe an und beginnen wir mit dem Abverkaufssegment.

Datenbasis ist das österreichische Grundbuch, von welchem wir jeweils am Quartalsende die Anzahl der Wohnungskaufverträge mit Kaufvertragsdatum zwischen 1.01.2024 und 30.06.2025 gezogen haben. Die somit gewonnene Zeitreihe ermöglicht es uns die in der Vergangenheit bereits getätigten, aber noch nicht verbücherten Wohnungskaufverträge grob abzuschätzen (grüner Balken).

Wir gehen aktuell davon aus, dass im Jahr 2024 rund 9.500 Wohnungen verkauft wurden, hiervon rund 4.000 im ersten Halbjahr. Im ersten Halbjahr 2025 dürfte der Wert bereits bei rund 5.100 gelegen sein und somit um rund 25% höher. Unter Berücksichtigung der üblichen saisonalen Schwankungen gehen wir aktuell davon aus, dass die Transaktionsanzahl, weitere wirtschaftliche Eintrübungen und politische Eingriffe vorbehalten, jedenfalls auf über 12.000 Wohnungen steigen wird.

Wie sieht das Bild bei Mietwohnungen aus?

Nach dem langen Bauboom gab es Anfang 2022 ein Überangebot neuer Mietwohnungen, das sich erst nach und nach abbaute. Aufgrund der hohen Zinsen beschlossen viele Menschen aus dem gehobenen Einkommenssegment erstmal in eine neue Mietwohnung zu ziehen und den Markt zu beobachten. Nach den Zinsreduktionen der letzten Monate kehren diese nun als Käufer auf den Markt zurück und kündigen die Mietverträge relativ neuer Wohnungen. Diese Wohnungen werden nun verstärkt als Zweitbezug angeboten.

Allerdings sollte diese temporäre Entspannung nicht über den mittelfristigen Trend hinwegtäuschen. Wien ist eine wachsende Stadt, deren Bedarfswachstum deutlich über das aktuelle Angebotswachstum hinausgeht.

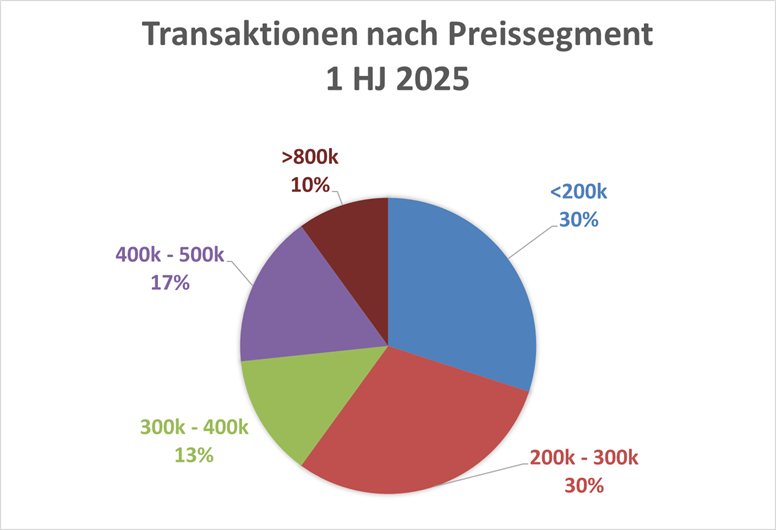

Bestseller

Widmen wir uns nun der Frage, welche Art Wohnungen zuletzt am besten verkauft werden.

Bei Betrachtung der Preisklassen lässt sich sagen, dass Wohnungen bis max. EUR 400.000 Bruttokaufpreis im Q4/2024 immer noch eine klare Mehrheit von rund 73% aller Transaktionen ausmachten. Rund 10% sind klar dem Luxussegment zuzuordnen.

Der bei weitem überwiegende Teil der Käufer waren Private, aber auch Investoren kamen auf den Markt zurück.

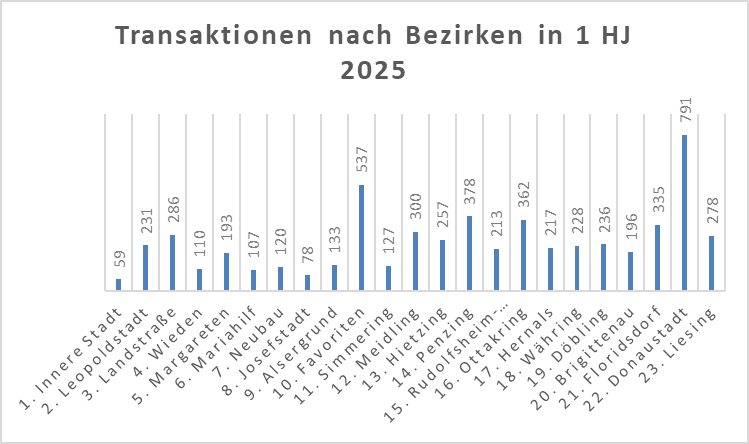

Wo wurden die meisten Wohnungen verkauft?

Obige Grafik zeigt die Verteilung der im Q2/2025 verbücherten Wohnungstransaktionen auf dem Wiener Wohnungsmarkt. Spitzenreiter ist der Donaustadt, gefolgt von Favoriten. Stärkster Innenbezirk war die Landstraße.

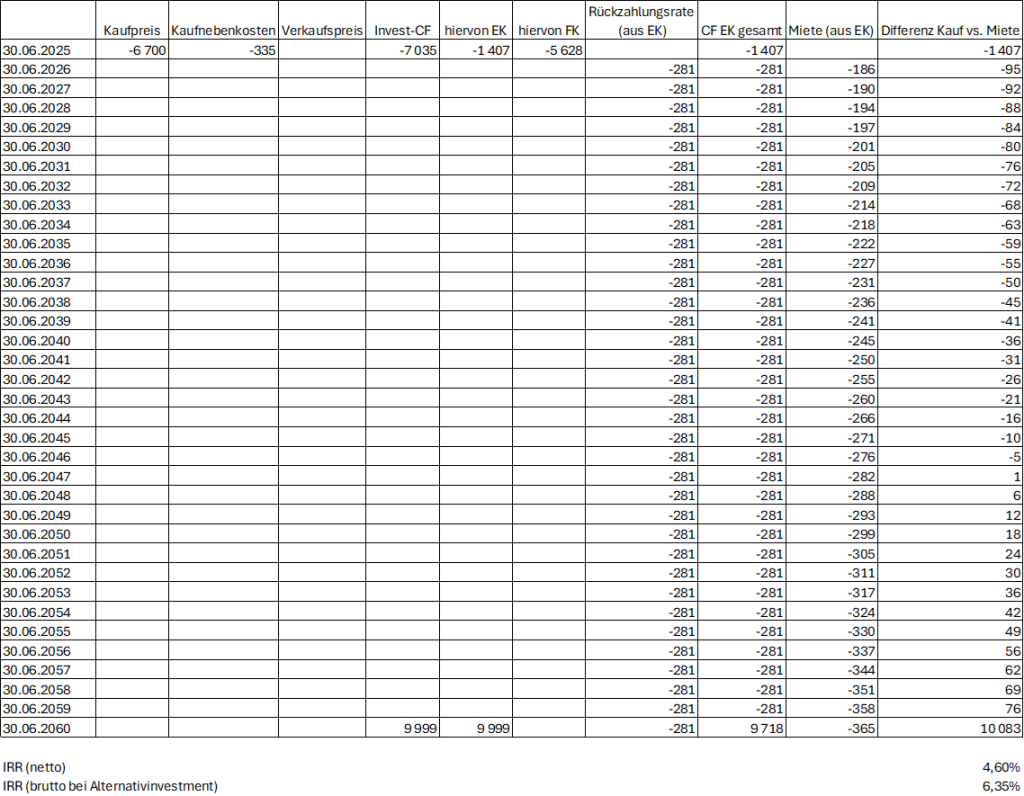

Lohnt sich der Kauf einer Wohnung in der aktuellen Marktlage?

Nachdem wir uns im vorigen Kapital mit den Fragen wer was wo kauft, analysieren wir nun das warum, also die Motivation.

Rein rechnerisch gesehen lohnt sich der Kauf einer Wohnung, wenn die (fiktive) Eigenkapitalrendite über der Verzinsung einer (fiktiven) Alternativveranlagung liegt.

Betrachten wir dies am Beispiel einer durchschnittlichen Erstbezugswohnung in einem Außenbezirk und unterstellen wir nachfolgende Annahmen, welche sich großteils aus den obigen Analysen ergeben:

- Kaufpreis / m²: 6.700

- Nebenkosten: 5%

- EK-Anteil: 20%

- Effektivzinssatz: 3,5% (über 35 Jahre)

- Wiederverkaufspreis / m² (als Altbau bzw. älterer Neubau nach 35 Jahren): 5.000

- Mtl. Nettomiete / m²: 15,5

- Inflation: 2%

Nachstehende Tabelle stellt die Cash-Flows vergleichend gegenüber, wobei der Einfachheit halber auf jährliche Zahlungen abgestellt wird.

Die Eigentumswohnung der obigen Tabelle erwirtschaftet eine Nettorendite von rd. 4,6%.

Möchte man die gleiche Rendite mit Aktien als langfristig renditestärkster Anlageklasse erzielen, ist eine Bruttorendite von 6,35% notwendig. Der ATX TR Index, welcher Dividenden berücksichtigt und somit ein fairer Vergleichsindex ist, hat Ende 2024 sein 33-jähriges Jubiläum gefeiert und in diesem langen Zeitraum 1.1.1992 – 31.12.2024 eine durchschnittliche Bruttorendite von 6,7% p.a. erzielt.

Den wenigsten Fondmanagern gelingt es den Markt zu schlagen. Es ist davon auszugehen, dass es den meisten von uns nicht besser geht. Aktienmarkt und Wohnung liegen praktisch gleichauf. Aus renditetechnischer Sicht spricht im aktuellen Marktumfeld somit nichts gegen den Kauf einer Eigentumswohnung. Im Einzelfall spielen natürlich andere Faktoren wie sich verändernde Lebenssituationen, die langfristige Bindung oder hohe Transaktionskosten zu Beginn eine Rolle. Und für viele Menschen ist die Entscheidung pro Miete aufgrund derartiger Faktoren richtig. Allerdings fehlen für eine von Manchen behauptete angeblich nach wie vor vorliegende Überhitzung des Wiener Wohnungsmarktes derzeit die empirischen Daten. Der Markt hat recht, die Käufer kommen zurück.

Zusammenfassung und Ausblick

Die Nettomieten verliefen in den meisten Marktsegmenten seitwärts, lediglich bei den Erstbezügen stiegen sie zuletzt wieder etwas an. Hauptgrund für den aus unserer Sicht vorübergehenden Preisstopp bei Mieten ist die Tatsache, dass viele Gutverdienende in den Jahren 2022 – 2023 in Mietwohnungen zogen, statt zu kaufen. Beim aktuellen Preis- und Zinsniveau kaufen sie nun verstärkt und geben dem Mietmarkt relativ neue Wohnungen zurück, was vorübergehend preisdämpfend wirkt.

Auch die angebotenen Bruttoverkaufspreise verliefen quer über die Marktsegment seitwärts. Allerdings zeigt sich, dass der Verhandlungserfolg im unregelmentierten zurückging, wogegen dieser im regelmentierten Segment anstieg. Markteingriffe wirken. Das regelmentierte Altbau-Marktsegment verlor tendenziell an Wert, der Neubau gewann etwas dazu. Hierzu ist anzumerken, dass der Preisrückgang vor allem unsanierte Wohnungen trifft, also jenes Angebot, dass sich verstärkt an Profis mit späterer Vermietungsabsicht richtet.

Das Transaktionsvolumen stieg im ersten Halbjahr 2025 relativ zum Vergleichszeitraum des Vorjahres deutlich an (+25%). Das steigende Transaktionsvolumen lässt sich auf Basis der vorliegenden Zahlen rational begründen. So weist eine im aktuellen Marktumfeld vernünftig eingekaufte und nach vielen Jahren wieder verkaufte Eigentumswohnungen in unserer Modellrechnung ähnliche Renditen aus wie ein langfristiges Investment in den österreichischen Aktienmarkt. Vorbehaltlich exogener Schocks erwarten wir für 2025 rund 12.000 Wohnungstransaktionen (2024: rd. 9.500).

Aufgrund der sinkenden Neubautätigkeit (für Details siehe unser Sonderbericht von Anfang Juni hier) und dem steigenden Transaktionsvolumen erwarten wir demnächst steigende Preise. Wie rasch und stark dieser Preisanstieg verläuft, ist einerseits von der Inflations- und Zinsentwicklung, anderseits aber auch davon abhängig wie rasch Entwickler, die teilweise noch auf hohen Beständen sitzen, diese abbauen können.

Bei nicht regelmentierten Mieten erwarten wir aufgrund der zunehmenden Knappheit einen Anstieg über der Inflation.

Disclaimer:

Der gegenständliche Bericht dient zur Information über die Entwicklungen auf dem Wiener Wohnungsmarkt und ist nicht als Aufforderung für Miet- oder Kaufentscheidungen zu verstehen. Für die Richtigkeit der veröffentlichten Werte wird keine Haftung übernommen. Eine Revision der Werte ist jederzeit möglich und erfolgt typischerweise quartalsweise. Die im Bericht skizzierten Prognosen geben die Erwartungen von Immo Analytics und Ihrer Organe wieder.