Vor wenigen Tagen ist das 1. Quartal zu Ende gegangen – höchste Zeit für unser Marktupdate über die Entwicklungen auf dem Wiener Wohnungsmarkt mit Ist-Werten per 31.03.2025.

Wie üblich greifen wir hierfür auf die Regressionsmethodik unseres IMMOkalkulators zurück, welche neben klassischen Durchschnittsauswertungen einzelner Marktsegmente auch die Darstellung der Miet- und Kaufpreisentwicklung konkreter Wohnungen sowie des Verhandlungserfolgs zwischen Angebots- und Abschlusspreisen ermöglicht.

Wir starten mit einer Analyse der Entwicklung der Segmente „Altbau“, „Neubau bis Baujahr 2020“ und „Neubau ab Baujahr 2020“, in der wir uns der Entwicklung der Miet- und Kaufpreise, des Verhandlungserfolges und der Bruttorenditen in den vergangenen Quartalen widmen.

Im zweiten Schritt sehen wir uns die Entwicklung der Transaktionen und des Mietangebotes an.

Im dritten Abschnitt analysieren wir welche Produkte zuletzt im Abverkaufssegment besonders gefragt waren. Hierbei bieten wir Aufgliederungen nach Preisklassen, Produkten und Bezirken.

Am Ende fassen wir die Erkenntnisse zusammen und wagen einen Ausblick auf das restliche Jahr 2025.

Miet- und Kaufpreisentwicklung des Gesamtmarktes nach Altersklassen

Beginnen wir unsere Analyse zunächst mit den Altbauten.

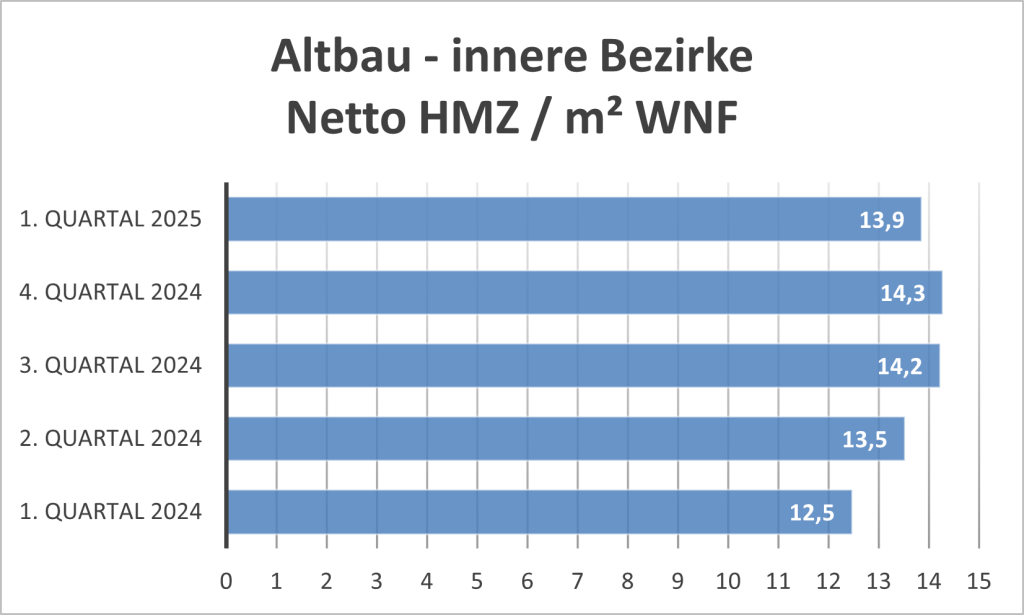

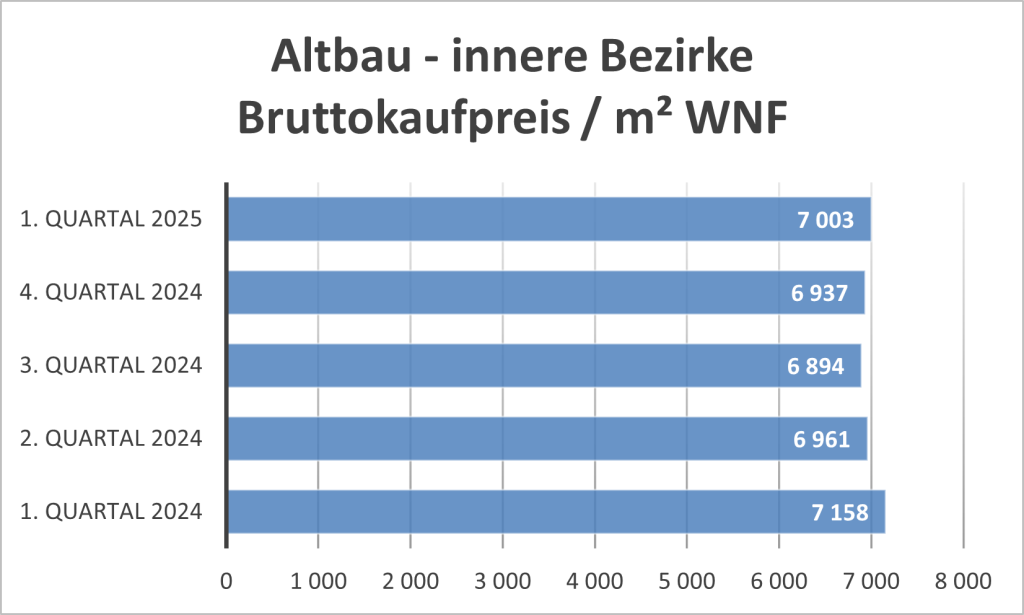

Folgende Grafiken stellen die Miet- und Kaufpreisentwicklung pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen. Beginnen wir mit den inneren Bezirken.

In der oberen Grafik sehen wir einen geringfügigen Rückgang im Q1 2025, allerdings nach einem starken Anstieg in den Quartalen zuvor. Die angebotenen Mietpreise liegen auch unter Berücksichtigung aller möglichen Zuschläge sehr am oberen Ende des rechtlich möglichen, weshalb sich kaum Rückschlüsse auf die Marktentwicklung ziehen lassen. Der Verhandlungserfolg geht stark gegen Null.

Die angebotenen Kaufpreise verliefen faktisch seitwärts, allerdings ist der Rabatt zuletzt zurückgegangen, welcher statistisch im Zuge der Verhandlungen gewährt wurde. In unserem Segmentssample ging dieser von knapp 10% (Q4/2024) auf etwas über 4% (Q1/2025) zurück.

Die Mietrenditen, bezogen auf Nettokaufpreise, liegen seit dem Q4 2024 wieder bei über 2,5% und somit über dem Niveau der Inflation und auch über dem Niveau langfristiger Staatsanleihen, die oftmals als Referenzwert genannt werden.

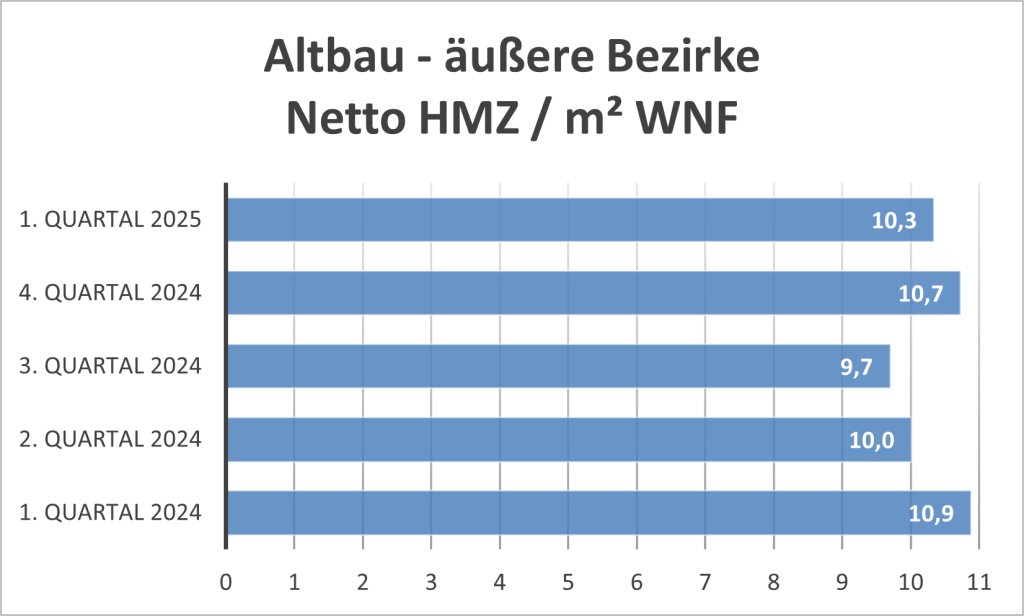

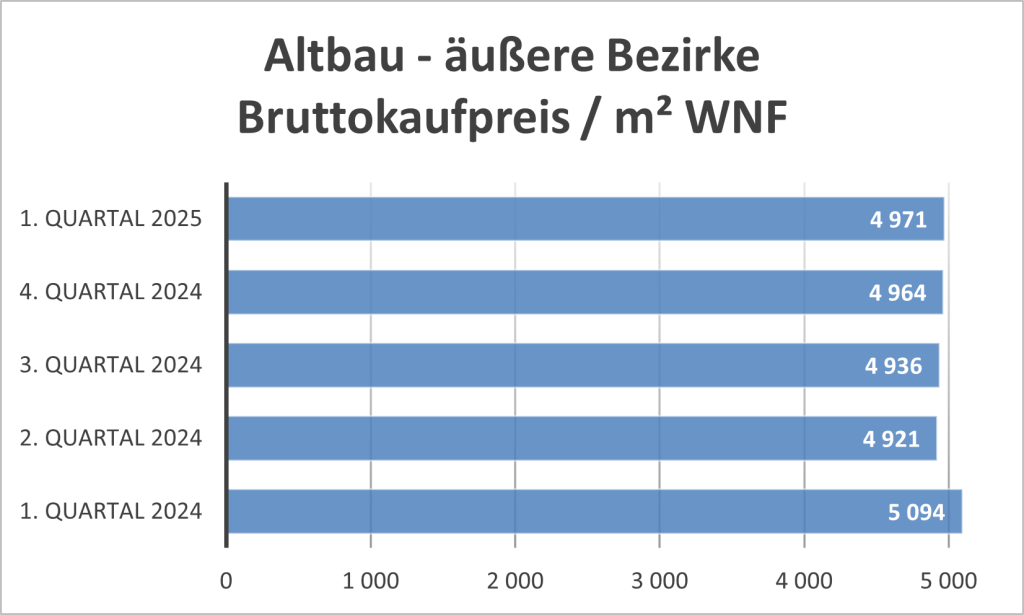

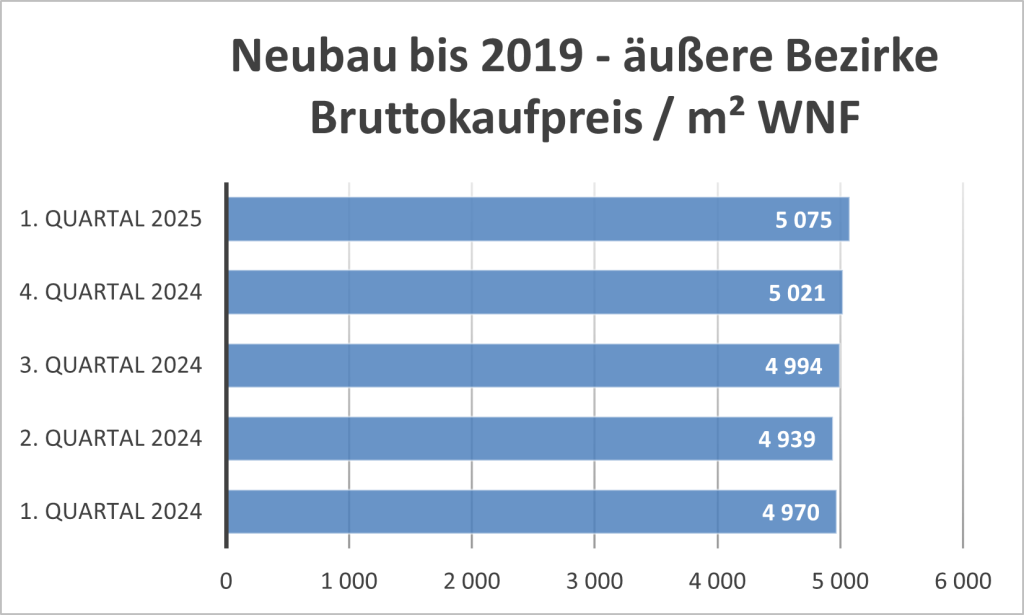

Kommen wir somit zu den äußeren Bezirken.

Die obige Grafik zeigt gewisse statistische Schwankungen ohne eindeutig erkennbare Richtung auf. Auch hier gilt, dass der Preis regulatorisch bestimmt ist und sich keine großen Rückschlüsse auf die Marktentwicklung ableiten lassen. Bei genauerer Analyse zeigt sich, dass das Bild nicht auf Angebotsveränderungen zurückzuführen ist.

Bei den angebotenen Kaufpreisen sehen wir abermals eine faktische Seitwärtsbewegung, wobei auch hier der durchschnittlich gewährte Rabatt zurückgegangen ist (von rund 12% im Q4/2024 auf rund 5% im Q1/2025). In Kombination mit steigenden Verkaufsvolumina spricht vieles dafür, dass der sanfte Aufschwung dieses in den vergangenen Jahren schwer gebeutelten Segment anhält.

Die Mietrenditen, bezogen auf Nettokaufpreise lagen im Q1 2025 bei etwa 2,75% – 3%.

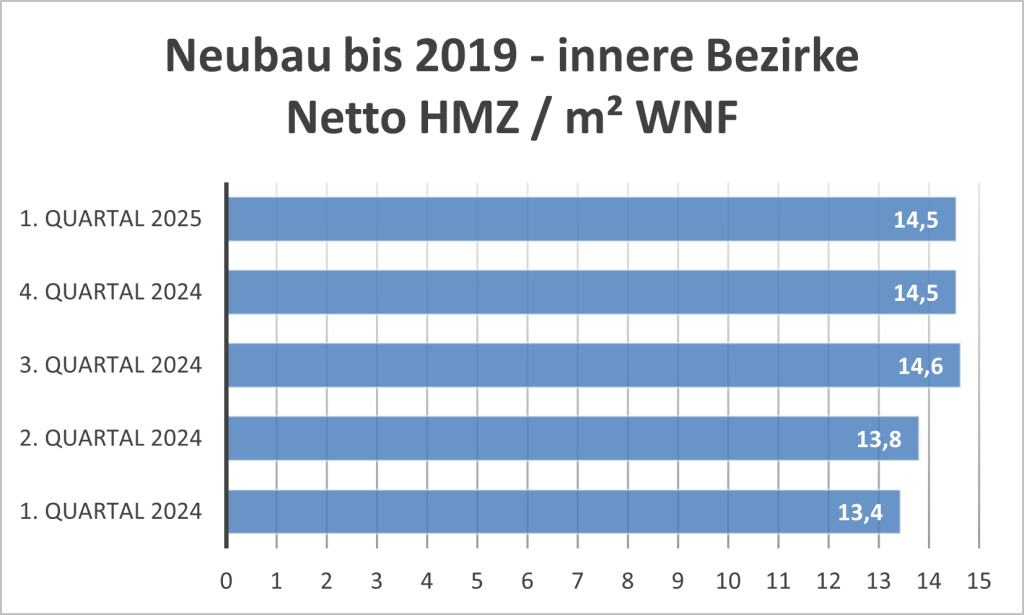

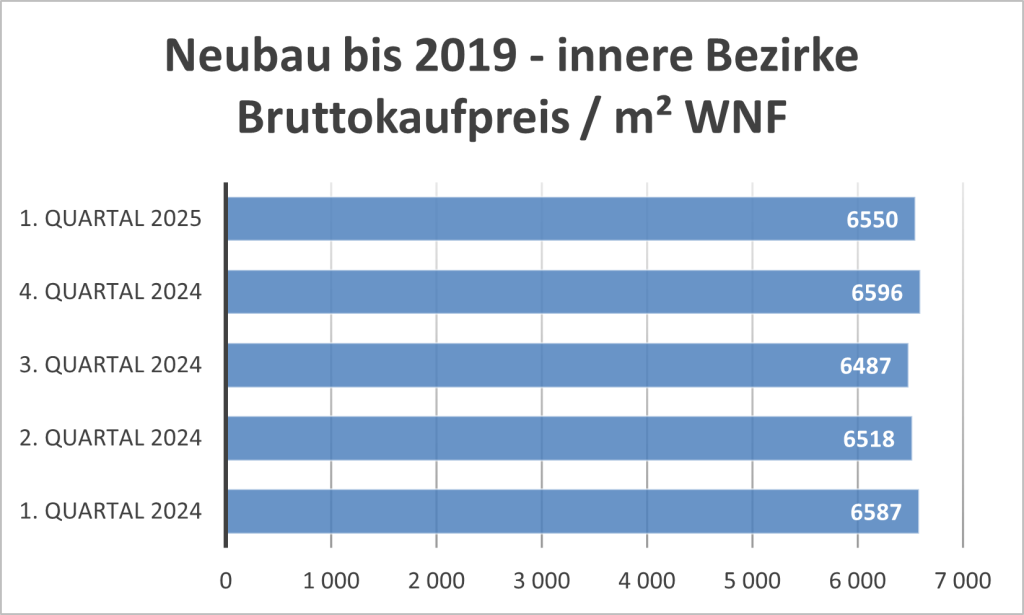

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2020 gebaut wurden und somit nicht mehr ganz neu sind.

In der oberen Grafik ist zu erkennen, dass die Mieten nach starken Anstiegen in den letzten Jahren zuletzt seitlich verliefen.

Auch die angebotenen Kaufpreise verliefen seitlich. Der Verhandlungserfolg blieb zuletzt stabil auf einem Niveau von rund 15%. Das Segment der älteren Neubauten ist immer noch jenes, indem sich Verhandeln am meisten auszahlt.

Wie sieht es in den äußeren Bezirken aus?

Die Mieten verliefen weitgehend seitlich. Bei genauerer Analyse der Daten auf Bezirksteilebene zeigt sich, dass günstige Bezirksteile insbesondere in Relation zu teureren Nachbarbezirksteilen aufgeholt haben, wogegen die Mietpreise in sehr teuren Bezirksteilen etwas zurückgingen.

Auch bei den angebotenen Kaufpreisen tut sich derzeit nicht viel. Allerdings stieg der Verhandlungserfolg in unserem Segmentssample spürbar von 12% im Q4/2024 auf 18% im Q1/2025 an.

Die Werte sind aufgrund der Heterogenität des Segments mit Vorsicht zu genießen. Zum einen werden Nobelgegenden mit Brennpunktgrätzeln gemischt, zum anderen macht es natürlich einen großen Unterschied, ob eine Wohnung 5 oder 50 Jahre alt ist.

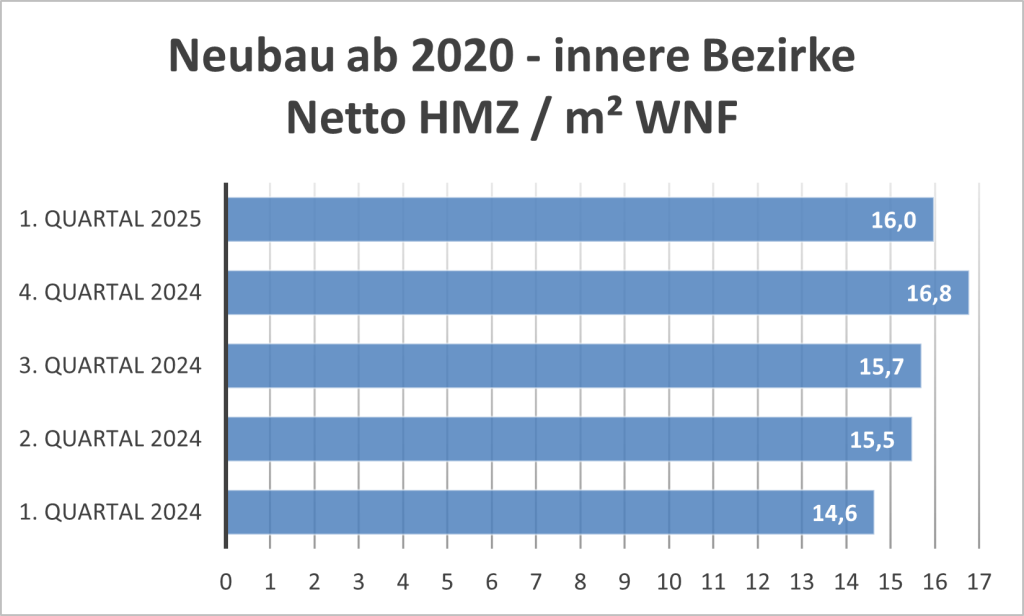

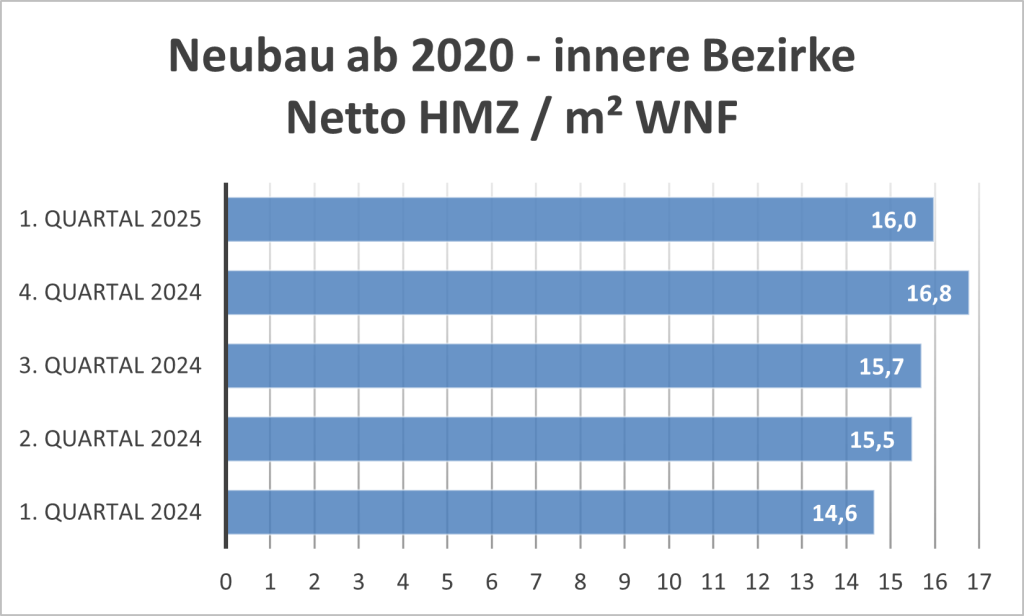

Grosso modo erscheint das Segment aus Investorensicht aber durchaus attraktiv. Die Bruttoanfangsrenditen in diesem Marktsegment liegen bei rund 3,5%. Kommen wir somit zum jüngsten Segment, jener Wohnungen, die seit 2020 fertiggestellt wurden.

In der oberen Grafik ist zu erkennen, dass die Mieten zuletzt geringfügig zurückgingen. Diese in Zeiten zunehmender Mietwohnungsknappheit auf den ersten Blick kontraintuitive Entwicklung hat nach unserer Beobachtung folgenden Hintergrund. In den Jahren 2022 / 2023 zogen viele gutverdienende Menschen, die in einem „normalen“ Marktumfeld gerne als Eigentumskäufer auftreten in neue Mietwohnungen, da ein teilweise kreditfinanzierter Kauf zu den damals vorherrschenden Zinsbedingungen schlicht unvernünftig schien. Nach den Zinssenkungen kommen diese nun als Eigentumskäufer auf den Markt zurück und verlassen somit ihre Mietwohnungen. Zurück bleiben relativ neue Mietwohnungen, die aber nicht mehr als Erstbezug vermietet werden können und somit einen statistischen Abschlag von rund einem Euro Bruttomiete pro Monat haben. Hinzukommt, dass dem Vermieter ein sehr gutes Mietklientel abhandenkam. Wir kommen später im Kapitel „Zusammenfassung und Ausblick“ nochmals auf das Thema zurück.

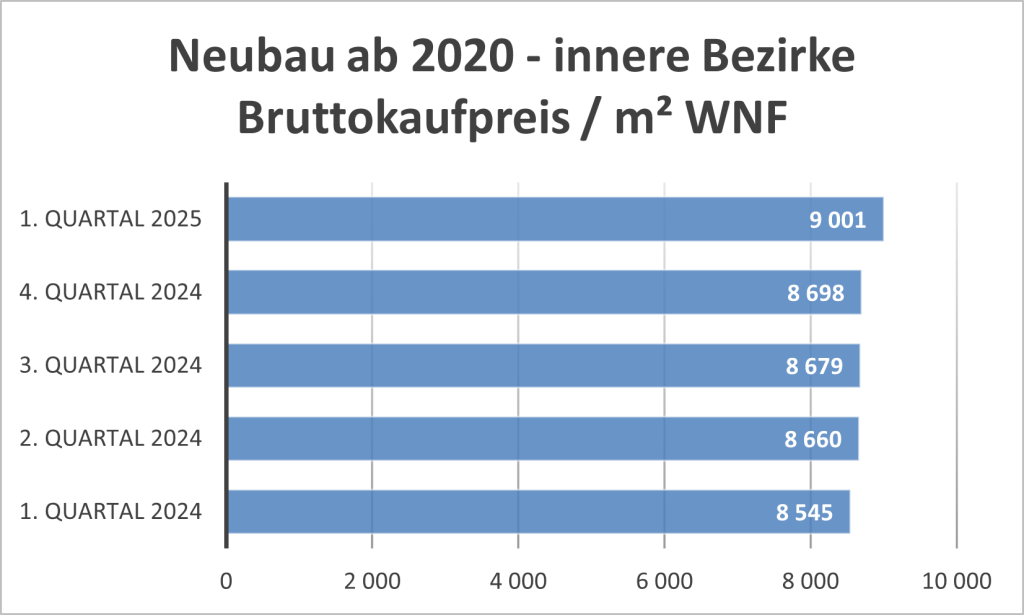

Die angebotenen Kaufpreise steigen zuletzt etwas an, und auch der Verhandlungserfolg ging etwas zurück. Es zeigt sich somit, dass beim gesunkenen Zinsniveau auch hochwertige Wohnungen in guten Lagen wieder vermarktbar werden.

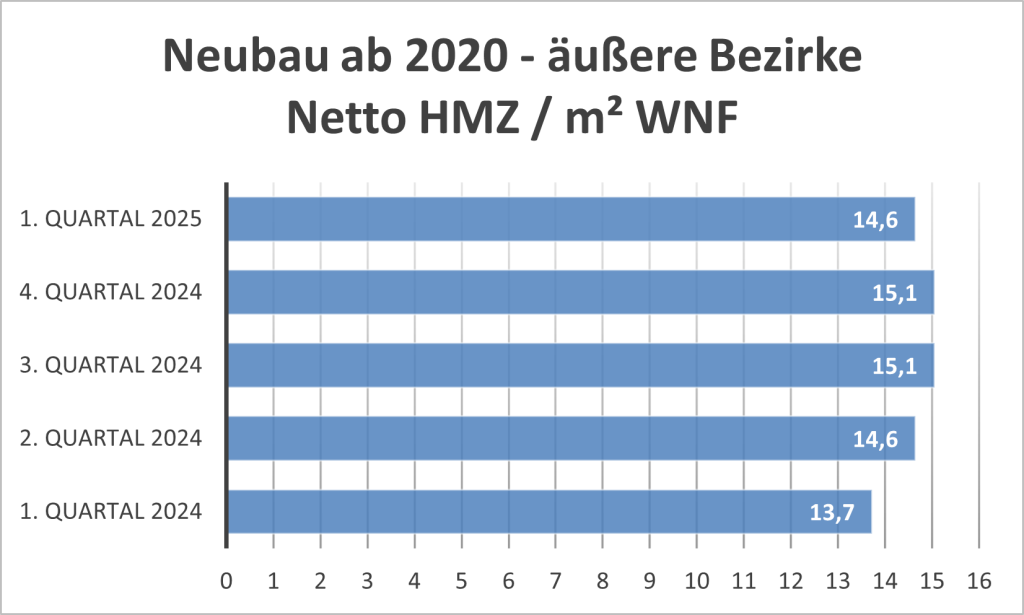

Ähnliches wie zuvor in den inneren Bezirken gilt auch für kürzlich fertiggestellte Neubauten in den äußeren Bezirken. Die Mieten gingen im Q1 2025 etwas zurück, wobei der Rückgang auf den Wechsel der Mieter ins Käufersegment zurückzuführen sein dürfte.

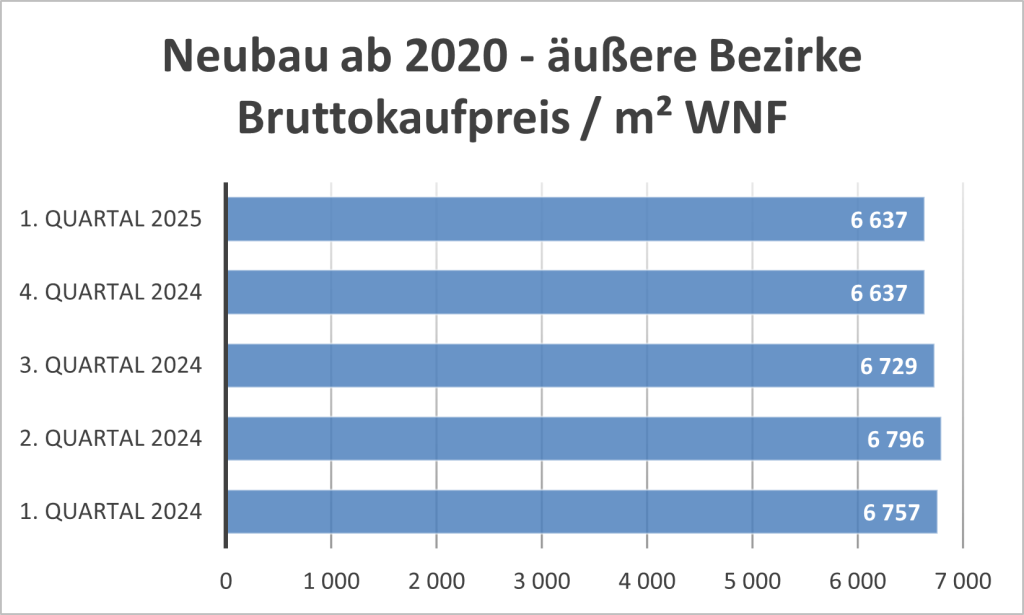

Die angebotenen Kaufpreise verliefen weitgehend seitlich, der Verhandlungserfolg ging etwas zurück, auch wenn sich vereinzelt spannende Kaufmöglichkeiten im Zuge von Insolvenzen ergaben. So entdeckten wir im Zuge unserer Recherchen neu gebaute Wohnungen, die von einem Masseverwalter um deutlich unter EUR 4000 brutto / m² verkauft wurden. Für das Gros der jüngeren Neubauwohnungen liegen die Bruttokaufpreise jedoch deutlich über EUR 6.000 / m². Wir werden im Zuge der Transaktionsauswertung noch sehen, dass auch die Verkaufsvolumina stiegen, weshalb aus Verkäufersicht vorsichtiger Optimismus angesagt ist.

Die Mietrendite liegt quer über das gesamte Marktsegment bereits bei über 3% und somit nahe dem lfr. Effektivzinssatz von Top-Bonitäten. Hierzu ist anzumerken, dass kleinere Wohnungen, welche oftmals als Anlegerwohnungen gekauft werden, eine deutlich höhere Mietrendite aufweisen als der Segmentsdurchschnitt.

Markttiefe

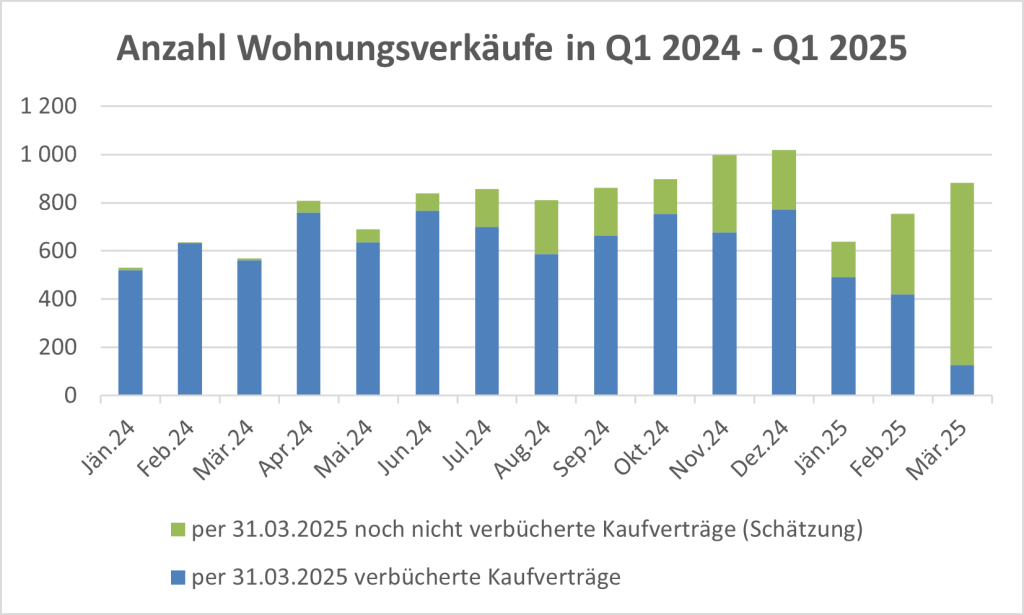

Sehen wir uns nun die Markttiefe an und beginnen wir mit dem Abverkaufssegment.

Datenbasis ist das österreichische Grundbuch, von welchem wir jeweils am Quartalsende die Anzahl der Wohnungskaufverträge mit Kaufvertragsdatum zwischen 1.01.2024 und 31.03.2025 gezogen haben. Die somit gewonnene Zeitreihe ermöglicht es uns die in der Vergangenheit bereits getätigten, aber noch nicht verbücherten Wohnungskaufverträge grob abzuschätzen (grüner Balken).

Wir gehen aktuell davon aus, dass im Jahr 2024 rund 9.500 Wohnungen verkauft wurden. Der Wert für das Q1/2025 dürfte bei rund 2.200 – 2.500 Transaktionen liefern, was unter Berücksichtigung der üblichen saisonalen Schwankungen einen guten Start ins neue Jahr darstellt. Wir gehen somit aktuell davon aus, dass das Transaktionsvolumen gegenüber dem Vorjahr deutlich zulegen wird.

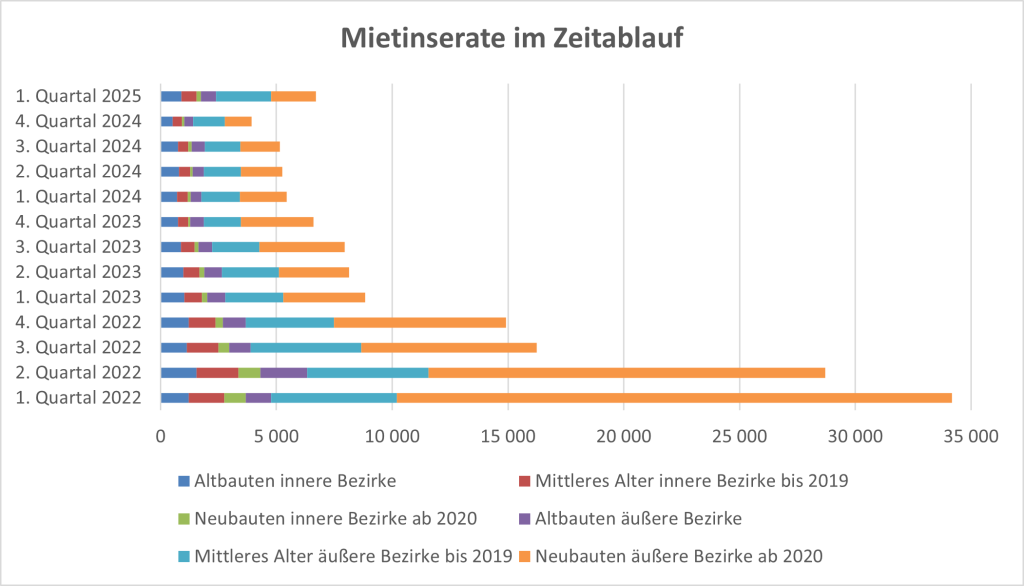

Wie sieht das Bild bei Mietwohnungen aus?

Obige Grafik zeigt das bereits beschriebene Miet-/Kaufverhalten der gehobenen Schicht aus einer anderen Perspektive. Nach dem langen Bauboom gab es Anfang 2022 ein Überangebot neuer Mietwohnungen, das sich erst nach und nach abbaute. Aufgrund der hohen Zinsen beschlossen viele Menschen aus dem gehobenen Einkommenssegment erstmal in eine neue Mietwohnung zu ziehen und den Markt zu beobachten. Nach den Zinsreduktionen der letzten Monate kehren diese nun als Käufer auf den Markt zurück und kündigen die Mietverträge relativ neuer Wohnungen. Diese Wohnungen werden nun verstärkt als Zweitbezug angeboten.

Allerdings sollte diese temporäre Entspannung nicht über den mittelfristigen Trend hinwegtäuschen. Wien ist eine wachsende Stadt, deren Bedarfswachstum deutlich über das aktuelle Angebotswachstum hinausgeht.

Bestseller

Widmen wir uns nun der Frage, welche Art Wohnungen zuletzt am besten verkauft werden.

Bei Betrachtung der Preisklassen lässt sich sagen, dass Wohnungen bis max. EUR 400.000 Bruttokaufpreis im Q4/2024 immer noch eine klare Mehrheit von rund 75% aller Transaktionen ausmachten, doch wurden auch wieder Wohnungen in den oberen Preissegmenten gekauft.

Die Preissteigerung geht Hand in Hand mit dem wiedererstarkten Verkauf von Erstbezugswohnungen. So stieg der Anteil an Erstbezügen in den vergangenen beiden Quartalen kontinuierlich an.

Der bei weitem überwiegende Teil der Käufer waren Private, aber auch Investoren kamen auf den Markt zurück.

Wo wurden die meisten Wohnungen verkauft?

Obige Grafik zeigt die Verteilung der im Q1/2025 verbücherten Wohnungstransaktionen auf dem Wiener Wohnungsmarkt. Spitzenreiter ist der Flächenbezirk Favoriten, gefolgt von Donaustadt. Stärkster Innenbezirk war die Landstraße.

Zusammenfassung und Ausblick

Grosso modo lässt sich für das Abverkaufssegment eine Seitwärtsbewegung der Bruttoverkaufspreise bei einem leicht gestiegenen Transaktionsvolumen konstatieren.

Der Verhandlungserfolg ging tendenziell etwas zurück, liegt aber natürlich immer noch deutlich über den Werten zu Beginn des Jahrzehnts.

Erfreulich aus Entwicklersicht ist, dass der Anteil an Erstbezugskäufern kontinuierlich zunimmt. Auch kommen Anlegerkäufer langsam zurück.

Die Mieten legten im Q1 2025 nach mehreren Quartalen des Anstiegs eine Pause ein. Günstige Bezirksteile holten insbesondere in Relation zu ihren teureren Nachbarbezirksteilen auf, wogegen die Mieten in besonders hippen und teuren Mikrolagen tendenziell leicht zurückgingen.

Hintergrund dieser Entwicklung dürfte der Wechsel von Besserverdienern vom Mieter- ins Käufersegment sein. Aufgrund der hohen Zinsen mieteten in den Jahren 2022/2023 viele Menschen des gehobenen Einkommenssegmentes neue Mietwohnungen in sehr guten Lagen. Nach den Zinsreduktionen der letzten Monate kehren diese nun als Käufer auf den Markt zurück, sodass aktuell (und vermutlich nur sehr vorübergehend) sehr gute Wohnungen als Zweitbezug relativ günstig angeboten werden.

Die Mietrenditen liegen in den (meisten) inneren Bezirken über dem Niveau langfristiger Staatsanleihen. In den (meisten) äußeren Bezirken liegen die Mietrenditen quer über alle Wohnungsgrößen bei durchschnittlich 3% – 3,25%. Mit kleineren Einheiten, die typischerweise als Vorsorgewohnungen gekauft werden, sind in den äußeren Bezirken bereits wieder Mietrenditen von iv. 3,5% erzielbar.

Die geringfügige temporäre Entspannung im Mietsegment sollte nicht über den mittelfristigen Trend hinwegtäuschen. Aufgrund demografischer Faktoren (Zuzug) und gesunkener Neubautätigkeit erwarten wir für 2025 jedenfalls weiterhin steigende Mieten, die vor allem im Erstbezugssegment über der Inflation liegen dürften.

Auch im Abverkaufssegment wird sich der zuletzt gezeigte Trend bestätigen und erwarten wir in den kommenden Monaten steigende Kaufpreise. Wie rasch dieser Preisanstieg verläuft, ist stark von der Inflations- und Zinsentwicklung abhängig.

Auf Jahressicht gehen wir aber jedenfalls von einem Anspringen des Investmentmarktes aus.