Vor wenigen Tagen haben wir das neue Jahr 2025 begrüßt, welches mit Blick auf die politischen und volkwirtschaftlichen Rahmenbedingungen noch von einem hohen Maß an Unsicherheit behaftet scheint. Sicher ist, dass wir auch dieses Jahr wenige Tage nach dem Jahresbeginn als erstes Analystenhaus unsere Auswertungen über die Entwicklungen auf dem Wiener Wohnungsmarkt mit Ist-Werten per 31.12.2024 präsentieren.

Wie üblich greifen wir hierfür auf die Regressionsmethodik unseres IMMOkalkulators zurück, welche neben klassischen Durchschnittsauswertungen einzelner Marktsegmente auch die Darstellung der Miet- und Kaufpreisentwicklung konkreter Wohnungen sowie des Verhandlungserfolgs zwischen Angebots- und Abschlusspreisen ermöglicht.

Allerdings gibt es auch viele Neuigkeiten – so haben wir uns diesmal für einen neuen Berichtsaufbau entschieden.

Wir starten mit einer Analyse der Entwicklung der Segmente „Altbau“, „Neubau bis Baujahr 2020“ und „Neubau ab Baujahr 2020“, in der wir uns der Entwicklung der Miet- und Kaufpreise, des Verhandlungserfolges und der Bruttorenditen im Zeitraum 2022 – 2024 widmen. Wir gehen hierbei auch direkt auf Marktangebotsveränderungen im jeweiligen Segment ein, sodass die gesamte Segmentsinformation gesammelt an einer Stelle zu finden ist. Wir haben uns diesmal bewusst für einen längeren Betrachtungszeitraum entschieden, um die Marktentwicklungen auch in Relation zur Zeit vor dem Eintreten der KIM-VO und den Anstieg der Zinsen ab Mitte 2022 zu sehen. Im nächsten Quartalsbericht gehen wir wieder verstärkt auf die Änderungen im laufenden Quartal ein. Sollten Sie aktuell konkrete Rückfragen zu den Entwicklungen im letzten Quartal 2024 haben, welche wir im Jahresbericht nicht so ausführlich behandeln, kommen Sie gerne auf uns zu.

Im zweiten Schritt sehen wir uns die Markttiefe sowohl hinsichtlich der Angebote als auch hinsichtlich der tatsächlichen Transaktionen, getrennt nach Miete und Kauf an.

Im dritten Abschnitt analysieren wir welche Produkte zuletzt im Abverkaufssegment besonders gefragt waren. Hierbei bieten wir sowohl eine Aufgliederung nach Preisklassen als auch nach Bezirken.

Am Ende fassen wir die Erkenntnisse zusammen und wagen einen Ausblick auf das Jahr 2025.

Miet- und Kaufpreisentwicklung des Gesamtmarktes nach Altersklassen

Beginnen wir unsere Analyse zunächst mit den Altbauten.

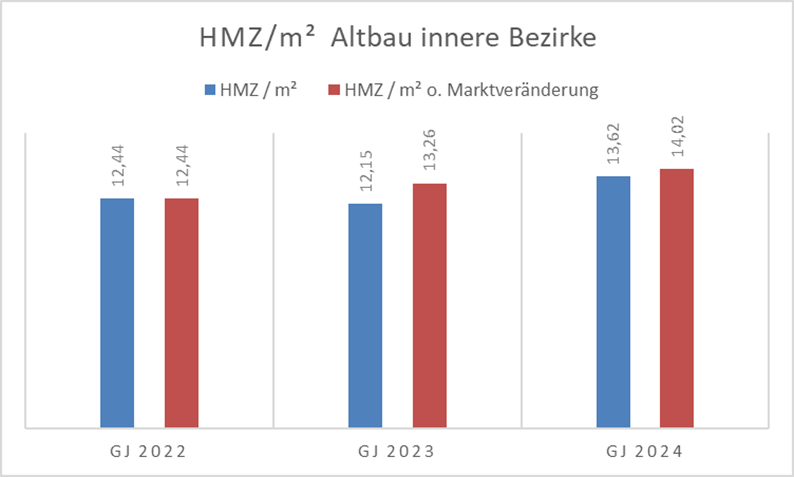

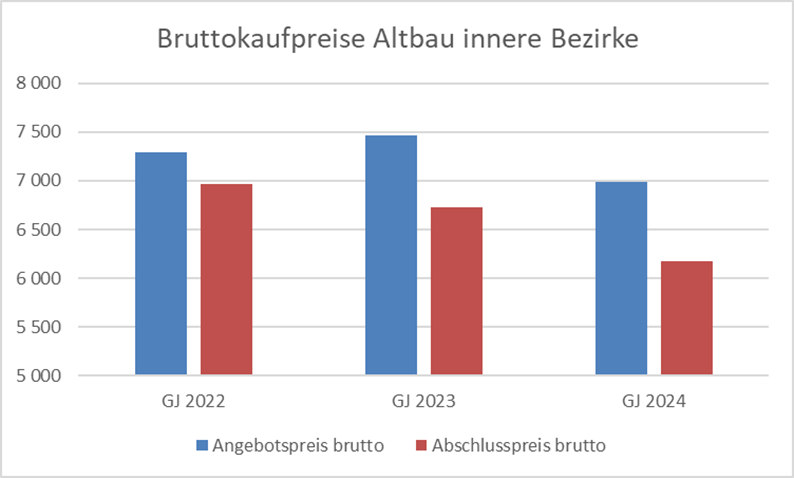

Folgende Grafiken stellen die Miet- und Kaufpreisentwicklung pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen. Beginnen wir mit den inneren Bezirken.

In der oberen Grafik sehen wir in den vergangenen beiden Jahren einen Mietpreisanstieg um rund 10% und somit – wenig überraschend – etwa im Ausmaß der Inflation (Jahresdurchschnitt 2024 vs. Jahresdurchschnitt 2022). Die blauen Balken zeigen die Mietpreisentwicklung quer über das gesamte Marktangebot, wogegen die roten Balken die Mietpreisentwicklung unter Berücksichtigung von Angebotsveränderungen darstellen.

Während die Mieten um rund 10% stiegen, gingen die tatsächlich erzielten Kaufpreise nominell um rund 10% zurück, wobei der Abstieg langsam und „unwillig“ erfolgte. So zeigt die Grafik, dass die Angebotspreise zunächst sogar anstiegen und letztlich nur um rund 4% zurückgingen, den Rest besorgte der angestiegene Rabatt, welcher (statistisch gesehen) im Zuge der Verhandlungen gewährt wurde. Der Verhandlungserfolg schwankte in den letzten Quartalen in unserem Segmentssample bei etwas über 10%.

Die Mietrenditen, bezogen auf Nettokaufpreise, lagen im Q4 2024 erstmals wieder bei über 2,5% und somit über dem Niveau der Inflation und auch über dem Niveau langfristiger Staatsanleihen, die oftmals als Referenzwert genannt werden.

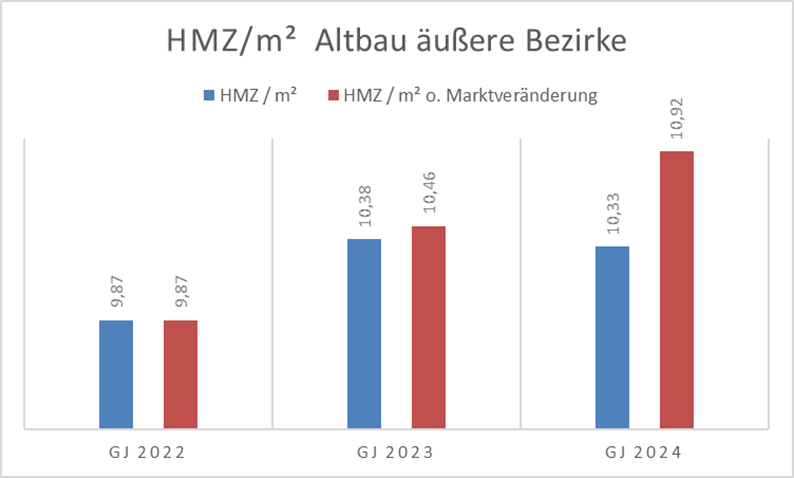

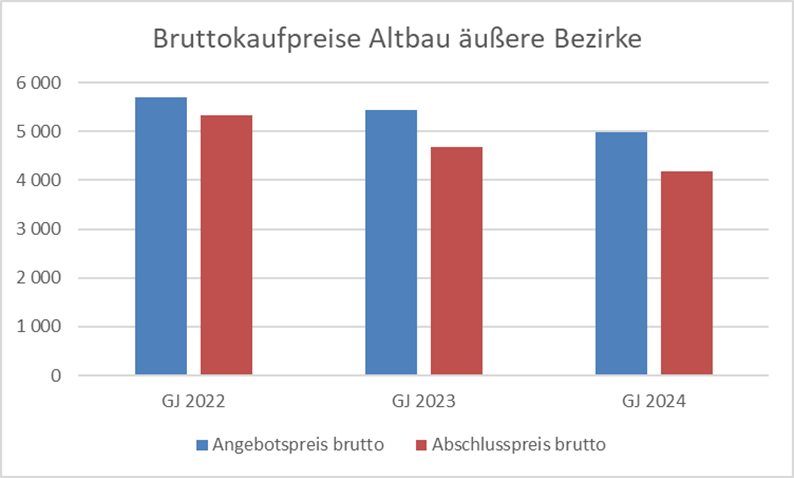

Kommen wir somit zu den äußeren Bezirken.

Die obige Grafik zeigt einen Anstieg der Mieten über den Gesamtmarkt (blaue Balken) von nur rund 5% und ist mal wieder ein perfektes Beispiel wie vorsichtig man bei der Betrachtung von reinen Durchschnittswerten, selbst bei scheinbar großen Marktsegmenten, sein sollte. So lässt sich durch den Einsatz von Regressionsanalysen zeigen, dass die Mietpreissteigerung gleicher Wohnungen in diesem Segment wenig überraschend bei etwas über 10% liegt (rote Balken). Der geringere Anstieg der Durchschnittsmieten in diesem Segment ist somit auf Angebotsverschlechterungen zurückzuführen. So waren offensichtlich viele Immobilieninvestoren im Jahr 2024 gezwungen, unterdurchschnittliche Wohnungen, welche für eine spätere Sanierung gedacht waren, doch zu vermieten, um die gestiegenen Zinsen decken zu können.

Bei den tatsächlich erzielten Kaufpreisen sehen wir in den vergangenen beiden Jahren einen nominellen Rückgang von in Summe rund 20%. Hierzu ist anzumerken, dass die Bodenbildung etwa bis ins Q1 2024 dauerte, seither verlaufen die Preise seitwärts. Der Verhandlungserfolg ging zuletzt in unserem Segmentssample etwas zurück (von rund 19% im Q4/2024 auf rund 12% im Q4/2024). In Kombination mit steigenden Verkaufsvolumina spricht vieles dafür, dass die Talsohle durchschritten ist. Allerdings wurde das Segment während der vergangenen beiden Jahre schwer gebeutelt.

Die Mietrenditen, bezogen auf Nettokaufpreise lagen im Q4 2024 bei etwa 2,75% – 3%.

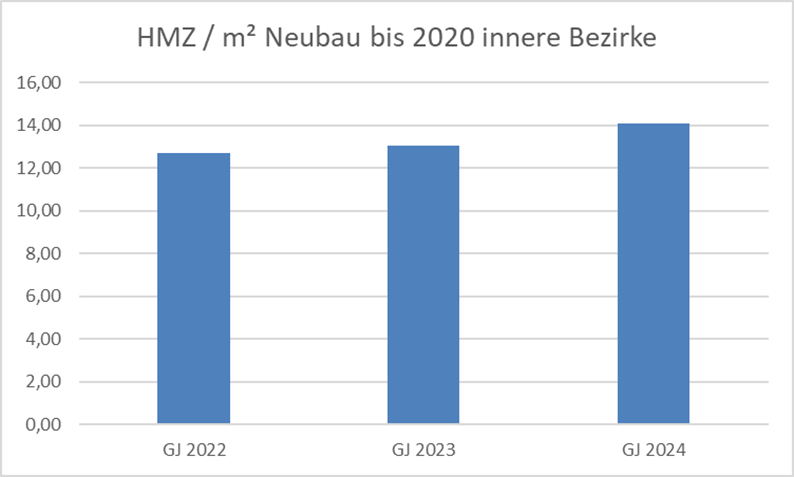

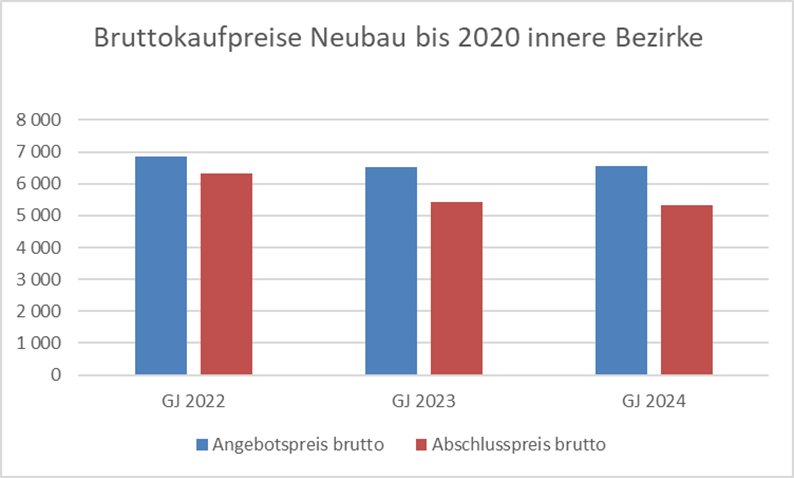

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2020 gebaut wurden und somit nicht mehr ganz neu sind.

In der oberen Grafik ist zu erkennen, dass die Mieten von 2022 auf 2024 um rund 11% an und somit etwa im Ausmaß der Inflation anstiegen, wobei der größte Anstieg 2024 passierte.

Die Kaufpreise gingen unter Berücksichtigung des gestiegenen Verhandlungserfolges nominell um rund 15% zurück (Reduktion der Angebotspreise und rund 4%, Anstieg des Verhandlungserfolgs um rund 11%). Der Verhandlungserfolg ging zuletzt etwas zurück, wogegen die Angebotspreise stabil verliefen. Es spricht somit vieles dafür, dass die Talsohle auch in diesem Segment durchschritten ist.

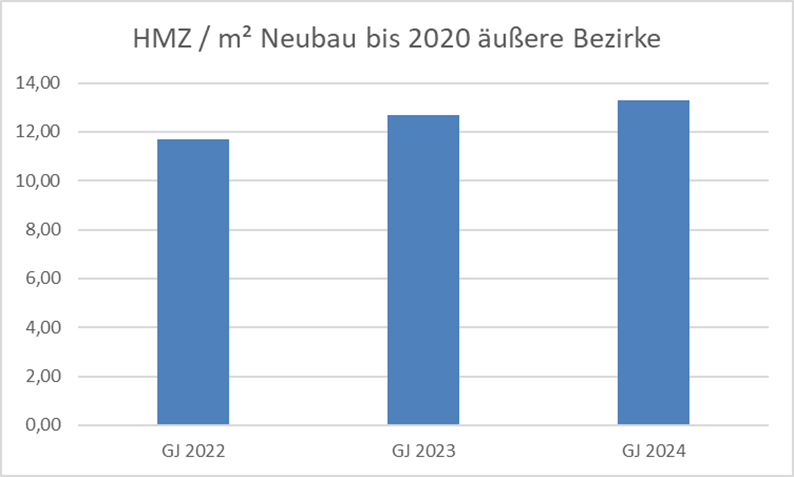

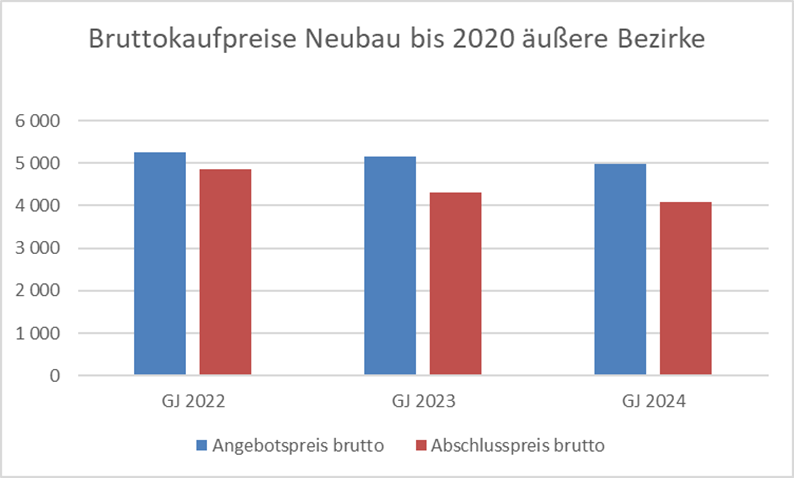

In den äußeren Bezirken stiegen die Mieten von 2022 auf 2024 um rund 14% an und somit etwas über der Inflation.

Die Kaufpreise gingen unter Berücksichtigung des gestiegenen Verhandlungserfolges nominell um rund 15% zurück (Reduktion der Angebotspreise und rund 5% Angebot, Anstieg des Verhandlungserfolgs um rund 10%).

Die Absolutwerte sind aufgrund der Heterogenität des Segments mit Vorsicht zu genießen. Zum einen werden Nobelgegenden mit Brennpunktgrätzeln gemischt, zum anderen macht es natürlich einen großen Unterschied, ob eine Wohnung 5 oder 50 Jahre alt ist.

Der Verhandlungserfolg ging zuletzt etwas zurück, wogegen die Angebotspreise stabil verliefen. Es spricht somit vieles dafür, dass die Talsohle auch in diesem Segment durchschritten ist.

Die Bruttoanfangsrenditen in diesem Marktsegment liegen bei rund 3,5%.

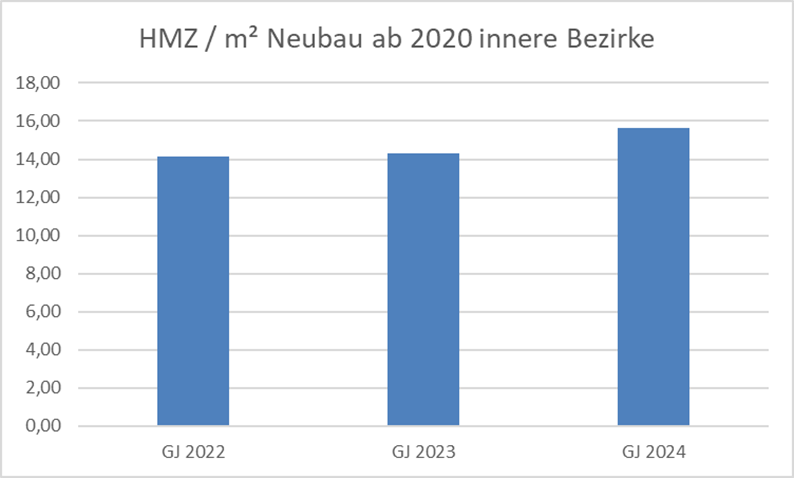

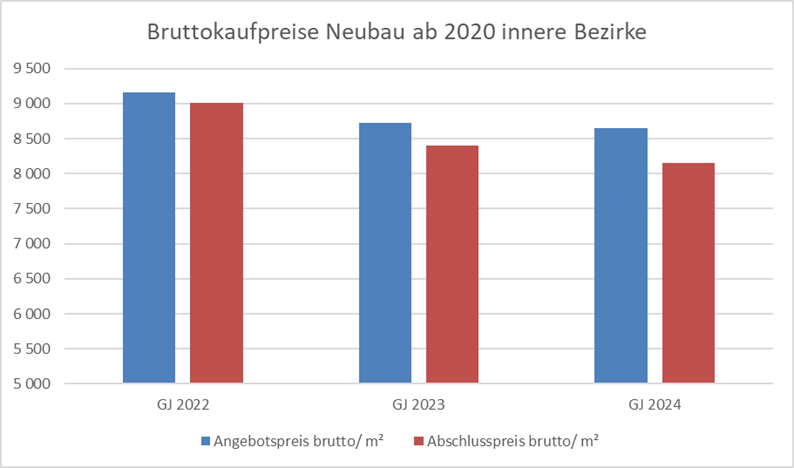

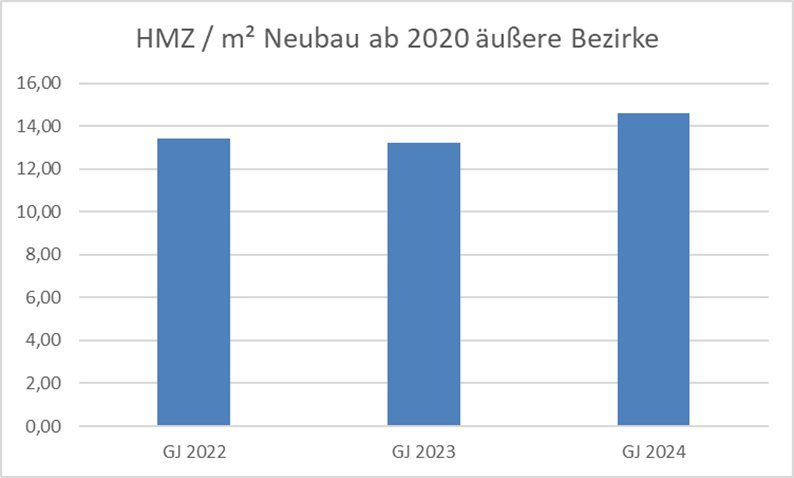

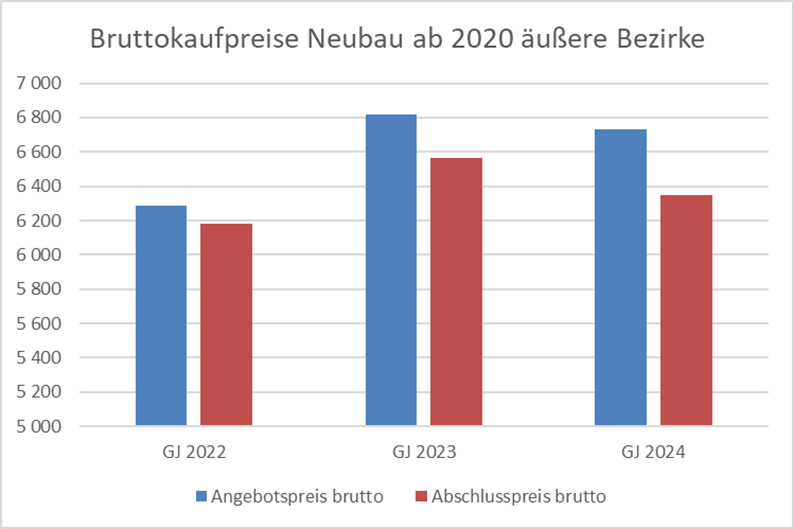

Kommen wir somit zum jüngsten Segment, jener Wohnungen, die seit 2020 fertiggestellt wurden.

In der oberen Grafik ist zu erkennen, dass die Mieten von 2022 auf 2024 um rund 11% an und somit etwa im Ausmaß der Inflation anstiegen, wobei der größte Anstieg 2024 passierte.

Die Kaufpreise gingen unter Berücksichtigung des gestiegenen Verhandlungserfolges nominell um rund 15% zurück (Reduktion der Angebotspreise und rund 5% Angebot, Anstieg des Verhandlungserfolgs um rund 10%), wobei der Absturz bereits 2023 und ausgehend von einem sehr hohen Niveau passierte. Seit Ende Q1 2024 verliefen die Kaufpreise seitlich.

Die Mieten stiegen von 2022 – 2024 um knapp 10% und somit im Ausmaß Inflation, wobei der Preisanstieg erst 2024 passierte. Hintergrund dürfte jener sein, dass es bis 2021/22 noch viel Neubautätigkeit in diesem Segment gab, sodass die Wohnungen danach erst vermietet werden mussten. Seit 2023 geht die Neubautätigkeit stark zurück, die Mieten steigen.

Bei den Kaufpreisen ergab sich eine interessante Entwicklung. So stiegen die Angebotspreise 2023 in diesem Segment zunächst sogar an, konnten allerdings nicht ganz durchgesetzt werden. Die realen Abschlusspreise lagen im Jahresschnitt 2024 sogar über dem Jahresschnitt 2022 und etwa auf dem Peak-Niveau Mitte 2022. Fairerweise ist anzumerken, dass die Verkaufsvolumina stark zurückgingen.

Die Mietrendite liegt quer über das gesamte Marktsegment bereits bei über 3% und somit etwa beim lfr. Effektivzinssatz von Top-Bonitäten. Hierzu ist anzumerken, dass kleinere Wohnungen, welche oftmals als Anlegerwohnungen gekauft werden, eine deutlich höhere Mietrendite aufweisen als der Segmentsdurchschnitt.

Markttiefe

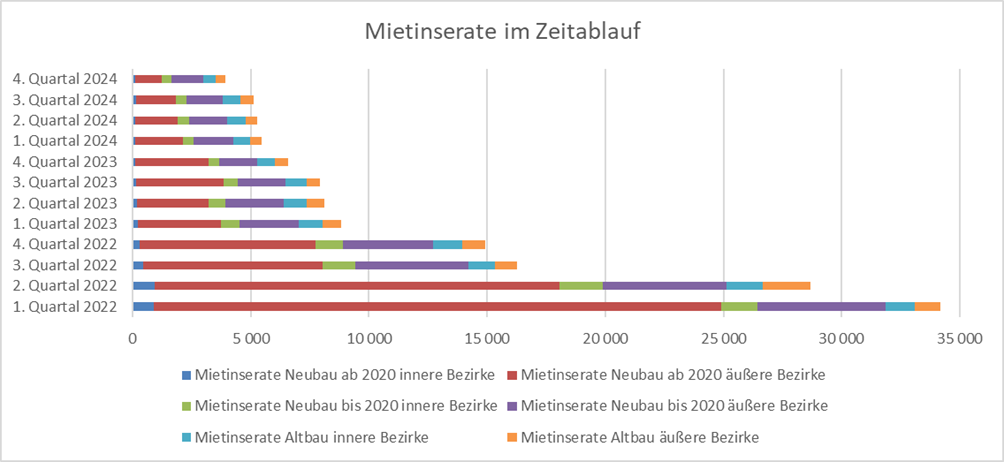

Sehen wir uns nun die Markttiefe an und beginnen wir mit dem Mietsegment.

In der nachfolgenden Grafik haben wir die Anzahl der gefundenen Angebote nach Eliminierung erkannter Doppelinseraten im Zeitraum 2022 – 2024 getrennt nach Segmenten dargestellt.

Obige Grafik zeigt zwei Dinge. Zum einen das bereits angesprochene Überangebot neuer Mietwohnungen Anfang 2022. Zum anderen die rasante Reduktion des Angebots, welche in absehbarer Zeit zu einer Wohnungsnot führen wird bzw. bereits führt. Glücklich sind somit jene, die in den Jahren 2022 / 2023 einen guten und aus ihrer Sicht hoffentlich langfristigen Mietvertrag ausgehandelt haben.

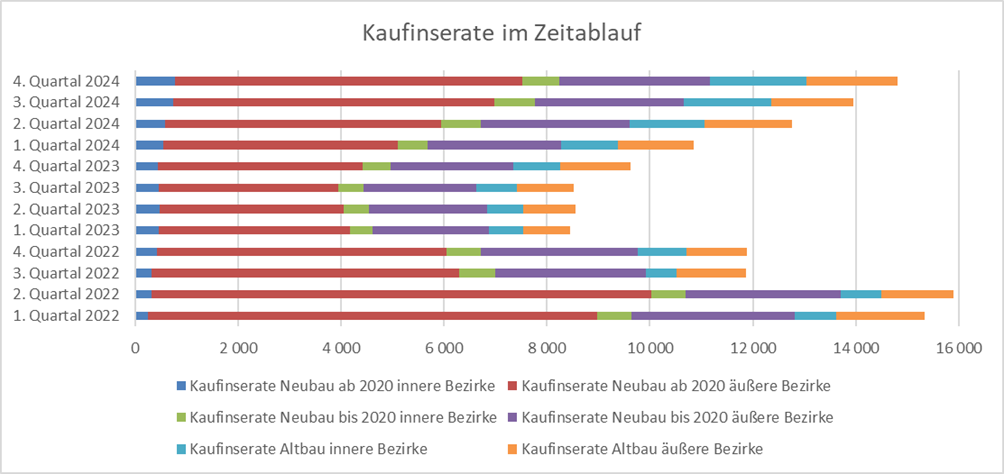

Obige Grafik zeigt die Entwicklung der Kaufinserate. Wir interpretieren diese so, dass am Höhepunkt der Krise im Jahr 2023 vorübergehend einige Wohnungen bewusst vom Markt genommen wurden, die nun wieder vermarktet werden. Grundsätzlich scheint im Abverkaufssegment aktuell (noch?) genug Ware vorhanden zu sein.

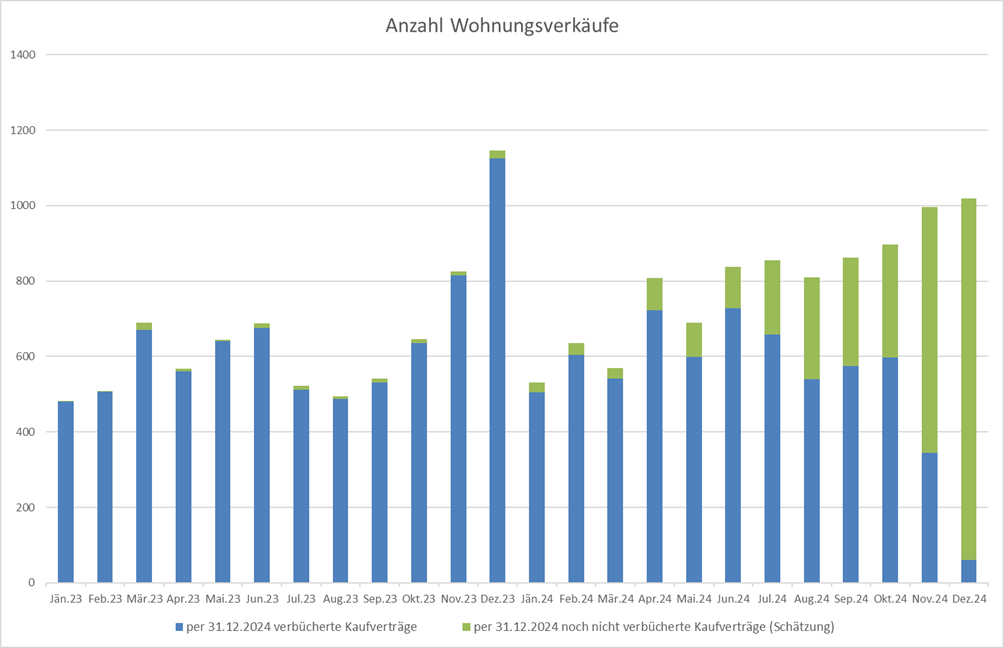

Werfen wir somit einen Blick auf die tatsächlichen Wohnungsverkäufe.

Datenbasis ist das österreichische Grundbuch, von welchem wir jeweils am Quartalsende die Anzahl der Wohnungskaufverträge mit Kaufvertragsdatum zwischen 1.01.2023 und 31.12.2024 gezogen haben. Die somit gewonnene Zeitreihe ermöglicht es uns die in der Vergangenheit bereits getätigten, aber noch nicht verbücherten Wohnungskaufverträge grob abzuschätzen (grüner Balken).

Wir gehen aktuell davon aus, dass im Jahr 2024 rund 9.500 Wohnungen verkauft wurden. Setzt man diese (2025 voraussichtlich eher ansteigende) Zahl ins Verhältnis zum zuvor skizzierten Angebot wird deutlich, dass der Bestand noch für rund 1,5 Jahre reicht.

Jedenfalls lassen sich auch aus dieser Grafik die Vorboten eines Aufschwunges klar erkennen.

Bestseller

Widmen wir uns nun der Frage, welche Art Wohnungen zuletzt am besten verkauft werden.

Bei Betrachtung der Preisklassen lässt sich sagen, dass Wohnungen bis max. EUR 400.000 Bruttokaufpreis im Q4/2024 immer noch eine klare Mehrheit von rund 75% aller Transaktionen ausmachten, doch wurden auch wieder Wohnungen in den oberen Preissegmenten gekauft.

Die Preissteigerung geht Hand in Hand mit dem wiedererstarkten Verkauf von Erstbezugswohnungen. So war in unserem (repräsentativen) Sample rund jede vierte im Q4/2024 verkaufte Wohnung ein Erstbezug (im Q3/2024 jede fünfte).

Der bei weitem überwiegende Teil der Käufer waren Private, gefolgt von „Kleinentwicklern“, die einzelne Wohnungen kaufen, um diese zu sanieren und weiterzuverkaufen.

Wo wurden die meisten Wohnungen verkauft?

Obige Grafik zeigt die Verteilung der rund 6.500 im Jahr 2024 verkauften und bereits verbücherten Wohnungstransaktionen auf dem Wiener Wohnungsmarkt. Spitzenreiter ist der Flächenbezirk Donaustadt, gefolgt von Favoriten und Ottakring. Stärkster Innenbezirk war die Landstraße.

Zusammenfassung und Ausblick

- Die einzelnen Segmente des Wiener Wohnungsmarkts entwickelten sich Im Vergleich zum „Vorkrisenniveau“ sehr unterschiedlich. So wurden Altbauten in den äußeren Bezirken besonders schwer getroffen (-20% nomineller Preisrückgang), wogegen bei Erstbezügen in den äußeren Bezirken statistisch kein Preisrückgang nachgewiesen werden konnte. Die übrigen Segmente lagen Großteils bei rund 10% – 15% nominellem Preisrückgang. Hinzukam die Inflation in Höhe von rund 12% (Jahresdurchschnitt 2024 vs. Jahresdurchschnitt 2022).

- Der Verhandlungserfolg stieg ab Mitte 2022 deutlich an und ging in den vergangenen beiden Quartalen in nahezu allen Marktsegmenten wieder zurück. Aktuell liegt dieser durchschnittlich bei 5% – 10% bei Erstbezügen und 10% – 15% bei gebrauchten Wohnungen.

- Die Anzahl der Transaktionen dürfte ebenfalls zuletzt wieder stark angestiegen sein. Insbesondere nimmt der Anteil an Erstbezugskäufern wieder zu.

- Das Angebot an frei finanzierten Mietwohnungen sinkt seit längerem dramatisch, weshalb die Mieten kontinuierlich und deutlich ansteigen.

- Die Mietrenditen liegen in den (meisten) inneren Bezirken bereits wieder über der Inflation und dem Niveau langfristiger Staatsanleihen. In den (meisten) äußeren Bezirken liegen die Mietrenditen quer über alle Wohnungsgrößen bei durchschnittlich 3% – 3,25%. Mit kleineren Einheiten, die typischerweise als Vorsorgewohnungen gekauft werden, sind in den äußeren Bezirken bereits wieder Mietrenditen von iv. 3,5% erzielbar.

- Aufgrund demografischer Faktoren (Zuzug) und gesunkener Neubautätigkeit erwarten wir für 2025 jedenfalls weiterhin steigende Mieten, die vor allem im Erstbezugssegment über der Inflation liegen dürften.

- Auch im Abverkaufssegment wird sich der zuletzt gezeigte Trend bestätigen und erwarten wir in den kommenden Monaten steigende Kaufpreise. Wie rasch dieser Preisanstieg verläuft, ist stark von der Zinsentwicklung abhängig. Hier könnte die in den großen Volkswirtschaften der Eurozone zuletzt wieder ansteigende Inflation zu einem vorübergehenden Aussetzen der zuletzt sehr regelmäßig erfolgten Zinsschritte und somit zu einer vorübergehenden Verlangsamung des Zyklus führen.

- Auf Jahressicht gehen wir aber jedenfalls von einem Anspringen des Investmentmarktes aus.

Disclaimer:

Der gegenständliche Bericht dient zur Information über die Entwicklungen auf dem Wiener Wohnungsmarkt und ist nicht als Aufforderung für Miet- oder Kaufentscheidungen zu verstehen. Für die Richtigkeit der veröffentlichten Werte wird keine Haftung übernommen. Eine Revision der Werte ist jederzeit möglich und erfolgt typischerweise quartalsweise. Die im Bericht skizzierten Prognosen geben die Erwartungen von IMMO Analytics und Ihrer Organe wieder.