Die erste Arbeitswoche im neuen Jahr hat begonnen und wir freuen uns auch diesmal als erstes Analystenhaus unser Marktupdate über die Entwicklungen auf dem Wiener Wohnungsmarkt mit Ist-Werten per 31.12.2025 zu veröffentlichen.

Wie üblich greifen wir hierfür auf die Regressionsmethodik unseres IMMOkalkulators zurück, welche, neben klassischen Durchschnittsauswertungen einzelner Marktsegmente, auch die Darstellung der Miet- und Kaufpreisentwicklung konkreter Wohnungen sowie des Verhandlungserfolgs zwischen Angebots- und Abschlusspreisen ermöglicht.

Anders als bei den zuletzt veröffentlichten Quartalsberichten starten mit einer Analyse der Entwicklung der nachfolgenden Marktsegmente:

- Altbau

- Neubau bis Baujahr 2020

- Neubau ab Baujahr 2020

- Neubau Erstbezüge ab Baujahr 2023

Wir sehen uns für jedes der genannten Segmente die Entwicklung der Miet- und Kaufpreise sowie der Bruttorenditen in den vergangenen Jahren 2023 – 2025 an und werfen auch einen Blick auf die Entwicklung des Verhandlungserfolges, definiert als Differenz zwischen Angebots- und Abschlusspreisen.

Im zweiten Abschnitt analysieren wir die Entwicklung der Anzahl der Transaktionen und sehen uns an welche Produkte zuletzt im Abverkaufssegment besonders gefragt waren. Hierbei bieten wir Aufgliederungen nach Alterssegment, Preisklassen und Bezirken.

Im dritten Abschnitt stellen wir Angebot und Nachfrage gegenüber und leiten die wichtigsten Erkenntnisse für die Marktsituation 2026 ab. Hierbei fließen punktuell auch Erkenntnisse aus unserem Neubaubericht vom November 2025 ein.

Am Ende fassen wir die Erkenntnisse zusammen.

Miet- und Kaufpreisentwicklung des Gesamtmarktes nach Altersklassen

Beginnen wir unsere Analyse zunächst mit den Altbauten.

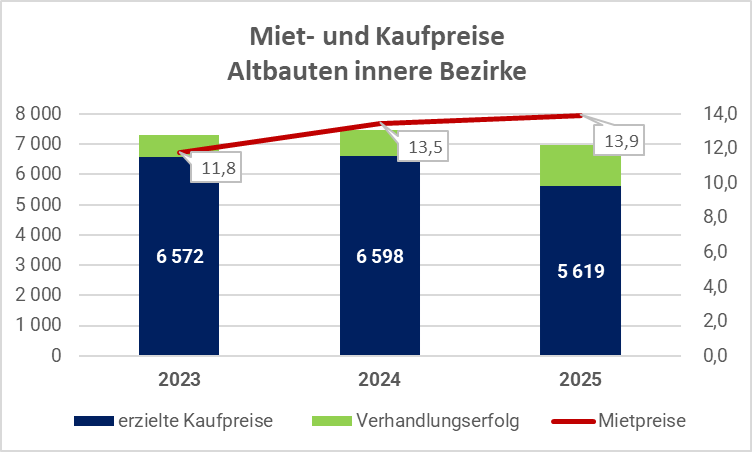

Nachfolgende Grafiken stellen die Miet- und Kaufpreisentwicklung pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen. Beginnen wir mit den inneren Bezirken.

In obiger Grafik sind die erzielten Bruttokaufpreise pro m² WNF sowie der Verhandlungserfolg auf der linken Achse und der monatliche Netto-HMZ pro m² WNF auf der rechten Achse dargestellt. Der blaue und der grüne Balken ergeben aufaddiert den Angebotspreis.

Wir sehen im Betrachtungszeitraum einen Anstieg der Mietpreise (rote Linie) sowie ab 2025 einen Rückgang der erzielten Kaufpreise (blauer Balken). Die Mietpreise liegen auch unter Berücksichtigung aller möglichen Zuschläge sehr am oberen Ende des rechtlich möglichen, weshalb sich kaum Rückschlüsse auf die Marktentwicklung ziehen lassen.

Die Nettokaufpreise lagen 2025 quer über den Gesamtmarkt bei rund 93% der Bruttokaufpreise (nicht in Grafik abgebildet).

Die Mietrenditen, definiert als Netto-HMZ p.a. dividiert durch (realen) Nettokaufpreis, lagen 2025 konstant in einer Bandbreite zwischen 2,5% und 2,75% und somit über dem Niveau der langfristigen Ziel-Inflation und etwa auf dem aktuellen Niveau langfristiger Staatsanleihen, die oftmals als Referenzwert genannt werden.

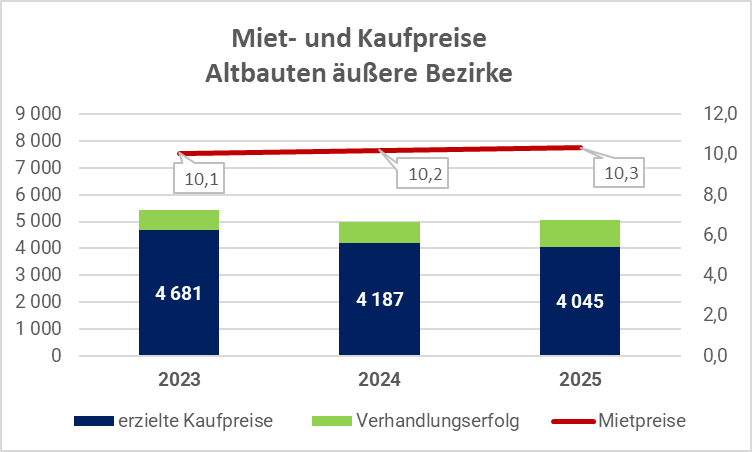

Kommen wir somit zu den äußeren Bezirken.

Auch hier gilt, dass der Mietpreis regulatorisch bestimmt ist, die Mietpreise bereits sehr an der Obergrenze des Rechtlich erlaubten liegen dürften und sich somit keine großen Rückschlüsse auf die Marktentwicklung ableiten lassen.

Die Kaufpreise fielen 2024 deutlich und 2025 nochmals geringfügig. Anzumerken ist, dass der Zustand des Hauses bzw. der Wohnung große Auswirkungen auf den Preis hat. Betrachtet man nur frisch sanierte Altbauwohnungen liegt der aktuell durchschnittlich angebotene Preis über alle Außenbezirke bei rund EUR 5.900 / m².

Die Mietrenditen, bezogen auf reale Nettokaufpreise lagen zuletzt bei etwa 3,25% – 3,75%, abhängig von der konkreten Lage.

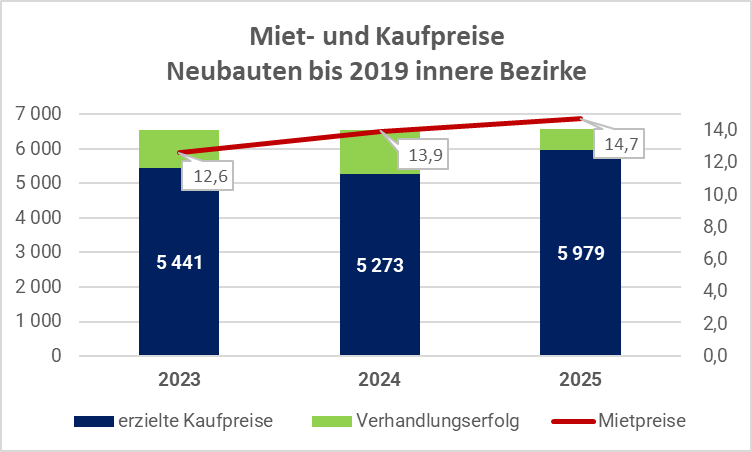

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2020 gebaut wurden und somit nicht mehr ganz neu sind.

In der oberen Grafik ist zunächst ein starker Anstieg der Mieten zu erkennen. Die Kaufpreise schwankten, was teilweise auf qualitative Angebotsveränderungen zurückzuführen ist. Allerdings ging der Verhandlungserfolg in diesem Segment bereits merkbar zurück, was darauf hindeutet, dass die Schnäppchenjagd sich dem Ende nähert.

Die Mietrenditen, bezogen auf reale Nettokaufpreise lagen zuletzt bei etwa 3% – 3,5%.

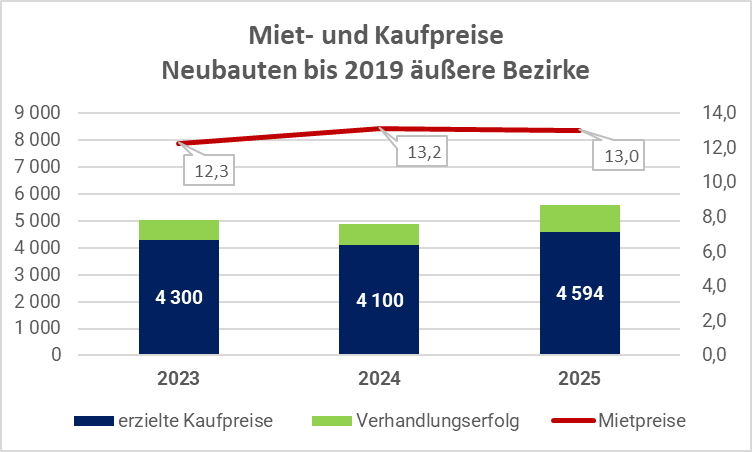

Wie sieht es in den äußeren Bezirken aus?

Auch hier zeigt sich ein ähnliches Bild. Die Mieten stiegen 2024 stark an und verliefen 2025 scheinbar seitlich, was bei genauerer Analyse wiederum auf qualitative Angebotsverschlechterungen zurückzuführen ist. Bei genauerer Analyse der Daten auf Bezirksteilebene zeigt sich, dass günstige Bezirksteile insbesondere in Relation zu teureren Nachbarbezirksteilen aufgeholt haben, wogegen die Mietpreise in sehr teuren Bezirksteilen etwas zurückgingen.

Die Kaufpreise erlebten nach einem Rückgang 2024 einen Rebound im Jahr 2025.

Die Mietrenditen, bezogen auf reale Nettokaufpreise lagen zuletzt bei etwa 3,25% – 3,75%.

Die Werte sind aufgrund der Heterogenität des Segments mit Vorsicht zu genießen. Zum einen werden Nobelgegenden mit Brennpunktgrätzeln gemischt, zum anderen macht es natürlich einen großen Unterschied, ob eine Wohnung 5 oder 50 Jahre alt ist.

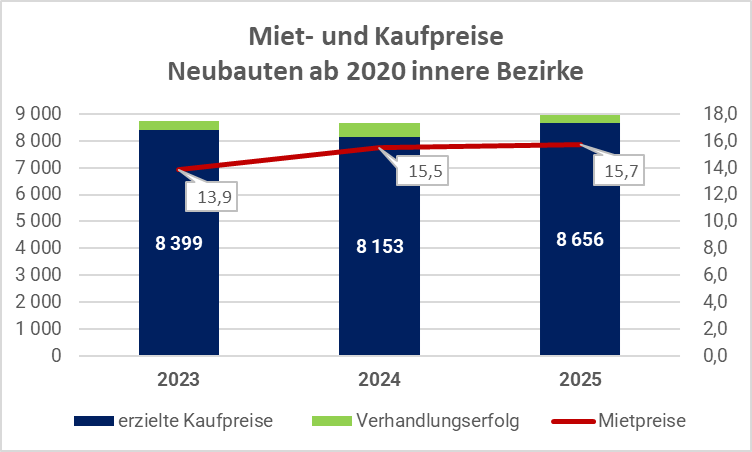

Kommen wir somit zum jüngsten Segment, jener Wohnungen, die seit 2020 fertiggestellt wurden.

Auch in diesem Segment sehen wir einen Anstieg der Mieten vor allem im Jahr 2024 sowie einen Anstieg der Kaufpreise im Jahr 2025. Teils ist dies durch qualitative Angebotsveränderungen getrieben, da 2024 noch mehr Erstbezüge mit Fertigstellungsdaten 2022/2023 verkauft wurden, wogegen 2025 schon mehr ganz neue Wohnungen enthalten sind. Allerdings ist bereits zu erkennen, dass Wohnungen künftig nicht billiger werden.

Nimmt man nur Erstbezüge her lag der durchschnittliche Nettomietpreis 2025 bereits bei EUR 17,5 / m².

Die Mietrenditen, bezogen auf reale Nettokaufpreise lagen zuletzt bei etwa 2,25% – 2,5%

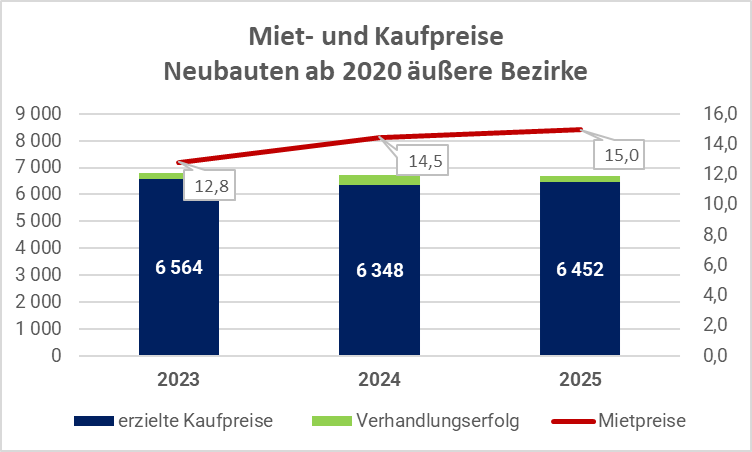

Wie sieht es in den Außenbezirken aus?

Auch bei den jüngeren Neubauten in den äußeren Bezirken stiegen die Mieten 2024 steil an, bevor sich das Mietwachstum auch inflationsbedingt etwas einbremste. Die Kaufpreise verliefen weitgehend seitlich, wobei auch in diesem Segment der Verhandlungserfolg 2025 etwas zurückging.

Nimmt man nur Erstbezüge her lag der durchschnittliche Nettomietpreis 2025 bereits bei EUR 15,5 / m² mit stark steigender Tendenz. Hierzu ist anzumerken, dass das Segment nicht homogen ist. In schlechter angebundenen größervolumigen Projekten liegen die Untergrenzen bei rund EUR 13,5 – 14. Besser angebundene und „exklusivere“ Erstbezüge liegen mitunter deutlich über EUR 18 / m².

Die Mietrendite liegt quer über das gesamte Marktsegment bereits bei rund 3% – 3,25%. Hierzu ist anzumerken, dass kleinere Wohnungen, welche oftmals als Anlegerwohnungen gekauft werden, eine deutlich höhere Mietrendite aufweisen als der Segmentsdurchschnitt.

Analyse der Transaktionen

Sehen wir uns nun die Markttiefe an.

Obige Grafik zeigt die Anzahl der Wohnungstransaktionen in Wien. Datenbasis ist das österreichische Grundbuch. Für die Jahre 2021 – 2023 haben wir aus Kostengründen auf bereits veröffentlichte Daten zugegriffen. (Quelle: RE/MAX-ImmoSpiegel Eigentumswohnungsmarkt 2023)

Für die Jahre 2024 und 2025 haben wir jeweils am Quartalsende die Anzahl der Wohnungskaufverträge mit Kaufvertragsdatum zwischen 1.01.2024 und 31.12.2025 gezogen. Die somit gewonnene Zeitreihe ermöglicht es uns die in der Vergangenheit bereits getätigten, aber noch nicht verbücherten Wohnungskaufverträge grob abzuschätzen (grüner Balken).

Die Anzahl der Transaktionen stieg bis zur Einführung der KIM-Verordnung und dem Zinsanstieg Mitte 2022 kontinuierlich an und sackte danach deutlich ab, sodass der Gesamtjahreswert 2022 bereits rund 10% unter dem Gesamtjahreswert 2021 lag. Nach einer knapp 2-jährigen Dürreperiode von Juli 2022 bis Juni 2024 sehen wir seit der 2. Jahreshälfte 2024 wieder eine Phase der Erholung.

Aus Entwickler- bzw. Verkäufersicht stellt sich nun die Frage, ob das Glas halbvoll oder halbleer ist. Einerseits zogen die Verkäufe 2025 gegenüber den beiden Vorjahren deutlich an. Anderseits dürfte das Gesamtjahr 2025 mit geschätzten rund 12.600 Transaktionen immer noch rund 1/3 unter dem Rekordjahr 2021 gelegen sein (eine exakte Aussage ist aufgrund des langen Nachlaufs beim Grundbuch noch nicht möglich). Wir werden allerdings später noch sehen, dass auch das Angebot stark abgenommen hat.

Wo wurden die meisten Wohnungen verkauft?

Obige Grafik zeigt die Verteilung der im Zeitraum 2025 verbücherten Wohnungstransaktionen auf dem Wiener Wohnungsmarkt. Spitzenreiter ist die Donaustadt, gefolgt von Favoriten. Stärkster Innenbezirk war die Landstraße, dicht gefolgt von der Donaustadt.

Werfen wir zuletzt noch einen Blick auf die Verteilung nach Alterssegmenten.

In der Hochzinsphase ab Mitte 2023 und vor allem 2024 gaben sich viele Käufer mit etwas günstigeren, gebrauchten Wohnungen zufrieden. Umgekehrt machen viele Wohnungsinvestoren, die vor 10 Jahren noch günstig gekauft haben, Kasse. Zusätzlich traten Erben, die keiner strikten Ergebnisrechnung unterliegen, verstärkt als Verkäufer auf. Das Bild hat sich auch im Jahr 2025 kaum geändert. So war die ältere Neubauwohnung weiterhin die mit Abstand häufigste Transaktion.

Die Grafik lässt aber auch die liquiditätstechnisch angespannte Lage vieler Immobilienbesitzer erahnen. So wurden zahlreiche unsanierte Altbauwohnungen trotz eines massiven Anstieges des Verhandlungserfolges und somit eines massiven Preisrückganges verkauft. Bei Vorhandensein liquider Mittel und etwas Sanierungs- Know How wären die Sanierung und der anschließende Verkauf sicher die lohnendere Alternative.

In welchem Preissegment lagen die verkauften Wohnungen?

Vergleicht man die beiden Balken in obiger Grafik so wird deutlich, dass die getätigten Käufe im Preis wieder steigen. So nimmt vor allem der Prozentsatz im Preissegment zwischen EUR 400.000 und EUR 700.000 wieder zu, wogegen das Preissegment zwischen EUR 200.000 und EUR 400.000 zurückging. Auch im Luxussegment mit Preisen über EUR 800.000 sehen wir prozentuell wieder einen größeren Anteil. In Kombination mit der gestiegenen Transaktionszahl lässt sich somit sagen, dass das Preissegment ab EUR 400.000 aufwärts wieder zurückkommt.

Wie sieht es nun auf dem Mietmarkt aus?

Mangels Verbücherung ist die Zahl der tatsächlichen Mietabschlüsse schwierig zu benennen. Allerdings lässt sich sagen, dass das Mietangebot ab 2023 deutlich zurückging und sich zuletzt nur leicht erholte.

Betrachtet man alle obigen Fakten lässt sich die gesamte story des frei finanzierten Wiener Wohnungsmarktes der vergangenen Jahre grob wie folgt erzählen. Bis zur ersten Jahreshälfte 2022 wurde viel gebaut und verkauft. Teils erfolgten Käufe mit dem Ziel die Wohnung zu vermieten, teils einfach nur um „in Betongold“ zu investieren oder „eine Wohnung zu haben, wenn die Kinder mal größer sind“. Das niedrige Zinsniveau zu dieser Zeit machte eine Vermietung nicht zwingend erforderlich.

Aufgrund des langen Baubooms gab es Anfang 2022 ein Überangebot neuer Mietwohnungen, das sich 2023 rasch abbaute. Aufgrund der hohen Zinsen beschlossen viele Menschen aus dem gehobenen Einkommenssegment erstmal in eine (relativ) neue Mietwohnung zu ziehen und den Markt zu beobachten. Nach den Zinsreduktionen kehrten diese nun als Käufer auf den Markt zurück und kündigen die Mietverträge relativ neuer Wohnungen. Diese Wohnungen werden nun verstärkt als Zweitbezug angeboten. Hinzukommt, dass nunmehr im Zeitalter steigender Mieten und eines erhöhten Liquiditätsbedarfs für die Bedienung der Zinsen mehr Wohnungseigentümer sich zur Vermietung entscheiden, die dies beim Kauf in den frühen 2020er Jahren nicht zwingend geplant hatten. Hierdurch gab es zuletzt eine geringfügige und nach unserer Einschätzung keinesfalls dauerhafte Entspannung auf dem Mietmarkt. Das am Markt verfügbare Angebot an neuen Eigentumswohnungen ging etwas zurück, ist aber noch ausreichend hoch. Wir kommen in weiterer Folge nochmals auf das Thema zurück.

Angebot und Nachfrage im aktuellen Marktumfeld

Beginnen wir zunächst mit einem Blick auf den frei finanzierten Mietmarkt, welcher rund 400.000 Einheiten umfasst.

Angebotsentwicklung:

Die Anzahl der Fertigstellungen (inkl. Sanierungen), welche im frei finanzierten Segment vermietet werden sollen, dürfte sich im Jahr 2026 auf knapp 3.000 Wohnungen belaufen. Vor dem Hintergrund, dass es sich bei rund der Hälfte dieser Wohnungen um Vorsorgewohnungen handelt, die vor der Vermietung zumeist erst verkauft werden (müssen), stellt die Zahl eher eine Obergrenze dar.

Hinzukommen dürften rund 3.000 Mietwohnungen kommen, welche aufgrund von „Segmentswechseln ohne Änderung der Wachstumsbilanz“ zurückgegeben werden. Hierzu zählen insbesondere Mietwohnungen, welche von älteren Menschen bewohnt wurden, welche in eine Einrichtung für betreutes Wohnen übersiedeln und somit den klassischen frei finanzierten Mietmarkt verlassen. Ein anderes Beispiel für einen derartigen Segmentswechsel sind Familien, die im frei finanzierten Mietsegment wohnen und einen Platz im geförderten Segment erhalten.

Das ohne Berücksichtigung der Wachstumsbilanz „hinzukommende“ Gesamtangebot dürfte sich somit auf rund 6.000 Einheiten belaufen.

Nachfrageentwicklung:

Wien wächst jährlich um rund 20.000 – 25.000 Personen. Unter Berücksichtigung der üblichen Verteilung Miete vs. Kauf und frei finanziert vs. gefördert sowie der durchschnittlichen Haushaltsgröße ergibt sich hieraus ein Bedarf von rund 2.000 zusätzlichen frei finanzierten Mietwohnungen p.a.

Hinzukommen dürften jährlich rund 8.000 zu ersetzende frei finanzierte Mietwohnungen kommen, die vom Markt verschwinden, weil sie (general-)saniert werden oder das ganze Haus abgerissen wird.

Die zusätzliche Nachfrage an frei finanzierten Mietwohnungen dürfte sich somit auf rund 10.000 Einheiten belaufen.

Stellt man die Zahlen für den Mietmarkt gegenüber ergibt sich eine jährliche Unterdeckung des frei finanzierten Mietmarktes von rund 10.000 – 6.000 = 4.000 Einheiten oder rund 1% der gesamten Marktgröße. Diese Zahlen mögen auf den ersten Blick nicht dramatisch klingen, doch wird sich die Mietwohnungsknappheit im frei finanzierten Segment rasch weiter verstärken.

Sehen wir uns nun den Markt für frei finanzierte Eigennutzer-Eigentumswohnungen an, welcher rund 350.000 Einheiten umfasst.

Angebotsentwicklung:

Die Anzahl der Fertigstellungen (inkl. Sanierungen), welche im frei finanzierten Segment primär an Eigennutzer als Zielgruppe verkauft werden sollen, dürfte sich im Jahr 2026 auf rund 1.400 Wohnungen belaufen.

Segmentswechsel spielen im Eigentum keine wesentliche Rolle, sodass die Zahl das hinzukommende Gesamtangebot näherungsweise abbildet.

Nachfrageentwicklung:

Wie beschrieben wächst Wien jährlich um rund 20.000 – 25.000 Personen. Unterstellt man wiederum die übliche Verteilung Miete vs. Kauf und frei finanziert vs. gefördert sowie die durchschnittlichen Haushaltsgröße so ergibt sich ein jährlicher Bedarf von rund 2.500 – 3.000 zusätzlichen frei finanzierten Eigentumswohnungen.

Hinzukommen dürften jährlich rund 7.000 zu ersetzende frei finanzierte Eigentumswohnungen kommen, die jährlich aus Altersgründen vom Markt verschwinden, weil sie saniert werden.

Die zusätzliche Nachfrage an frei finanzierten Eigentumswohnungen dürfte sich somit auf knapp 10.000 Einheiten belaufen.

Der Nachfrageüberhang von rund 8.500 Einheiten p.a. ist dramatisch. In den vergangenen beiden Jahren wurde dieser durch Verkäufe von gebrauchten Wohnungen aufgefangen, welche entweder leer standen oder nur kurzfristig vermietet waren.

Aktuell werden nach Eliminierung von Mehrfachinseraten rund 14.000 Eigentumswohnungen im frei finanzierten Segment auf den diversen Immobilienplattformen angeboten. Die rechnerische Restreichweite liegt somit bei rund 1,6 Jahren. In der Praxis ist davon auszugehen, dass bis Ende 2026 ein Verkäufermarkt eintritt.

Zusammenfassung und Ausblick

Die Nettomieten stiegen 2024 in fast allen Marktsegmenten stark und 2025 nochmal im geringeren Ausmaß an. Es gab in der 2. Jahreshälfte 2025 einen aus unserer Sicht vorübergehenden Preisstopp bei Mieten, da viele Gutverdienende in den Jahren 2022 – 2023 in Mietwohnungen zogen, statt zu kaufen. Beim aktuellen Preis- und Zinsniveau kaufen sie nun verstärkt und gaben dem Mietmarkt relativ neue Wohnungen zurück, was vorübergehend preisdämpfend wirkte. Die Nettomieten der Erstbezüge steigen weiterhin an.

Die Bruttoverkaufspreise gingen in den meisten Segmenten 2024 etwas zurück und stiegen 2025 bereits wieder an. Teilweise ist dieser Effekt durch Angebotsveränderungen erklärbar, da 2024 noch mehr Erstbezüge mit Fertigstellungsdaten 2022/2023 verkauft wurden, wogegen 2025 schon mehr ganz neue Wohnungen enthalten sind. Allerdings ist bereits zu erkennen, dass Wohnungen künftig nicht billiger werden. Auch ging der Verhandlungserfolg 2025 in allen Segmenten mit Ausnahme der unsanierten Altbauwohnungen zurück und deutet ein Ende der Schnäppchenjagd an.

Die Transaktionsanzahl stieg im Jahr 2025 relativ zu den beiden Vorjahren deutlich an, liegt aber immer noch rund 1/3 unter dem Rekordjahr 2021. Zuletzt nahmen vor allem Transaktionen im Preissegment über EUR 400.000 zu.

Die Neubautätigkeit nimmt dramatisch ab, sodass 2026 die Neuflächenproduktion sowohl im Bereich der Mietwohnungen als auch im Bereich der Eigentumswohnungen deutlich hinter dem Bedarf hinterherhinkt. Diese Unterdeckung lässt in Kombination mit der steigenden Transaktionsanzahl grundsätzlich steigende Preise zu erwarten. Bis dato wurde dieser Preisanstieg im Neubau abgefedert, da viele gebrauchte Neubauwohnungen auf den Markt kamen. Verkäufer waren einerseits Immobilieninvestoren, die vor einigen Jahren günstig gekauft haben und nun Kasse machten, anderseits Erben, die die Wohnungen rasch zu Geld machen wollten.

Betrachtet man die typischen Investmentpräferenzen der Österreicher ist davon auszugehen, dass dieses Geld früher oder später wieder in Immobilien zurückfließen wird.

Darüber hinaus bauen Immobilienentwickler noch ihre Bestände aus in der Vergangenheit fertiggestellten Erstbezügen ab, doch verringern sich diese bereits deutlich.

Aufgrund des Zusammentreffens dieser Faktoren erwarten wir im Laufe des Jahres 2026 einen Marktumschwung in Richtung eines Verkäufermarktes.

Bei nicht regelmentierten Mieten erwarten wir aufgrund der zunehmenden Knappheit einen Anstieg deutlich über der Inflation, der durch die aktuellen Gesetzesänderungen sogar noch befeuert wird.

Disclaimer:

Der gegenständliche Bericht dient zur Information über die Entwicklungen auf dem Wiener Wohnungsmarkt und ist nicht als Aufforderung für Miet- oder Kaufentscheidungen zu verstehen. Für die Richtigkeit der veröffentlichten Werte wird keine Haftung übernommen. Eine Revision der Werte ist jederzeit möglich und erfolgt typischerweise quartalsweise. Die im Bericht skizzierten Prognosen geben die Erwartungen von Immo Analytics und Ihrer Organe wieder.