Vorwort

Seit 2023 berichten wir in unseren Marktberichten jedes Quartal über die Entwicklungen auf dem frei finanzierten Wiener Wohnungsmarkt. Hierbei fokussieren wir stark auf das Preisniveau und die Anzahl an angebotenen Einheiten und tatsächlichen Transaktionen. Bereits Ende 2023 haben wir auf die zunehmende Knappheit an Mietwohnungen hingewiesen. Zuletzt haben wir auch bereits anklingen lassen, dass wir auch im Segment der Eigentumswohnungen von einem eher raschen Übergang vom aktuell vorherrschenden Käufermarkt in einen Verkäufermarkt bis Ende 2026 ausgehen. Dies vor dem Hintergrund, dass die Zahl der Verkäufe dank sinkender Zinsen zuletzt rasch stieg, die Anzahl an Baugenehmigungen und tatsächlichen Baustarts aber deutlich zurückging.

In unserer Beratungspraxis wurden wir in den vergangenen Monaten verstärkt mit der Frage konfrontiert, wie das neu auf den Markt kommende Angebot aussieht.

Challenge accepted. Wir recherchierten in den vergangenen Monaten das gesamte in den Jahren 2025 und 2026 neu auf den Markt kommende Angebot. Hierbei griffen wir auf alle öffentlich verfügbaren Informationen von Inseraten auf Angebotsplattformen über Entwickler- und Maklerwebsites bis hin zu Pressemeldungen zu und werteten die Information strukturiert aus. Bei Widersprüchlichkeiten zwischen verfügbaren Informationen verfolgten wir die Quelle zur aktuellen bzw. „glaubhaftesten“ Information aus erster Entwicklerhand.

Wir stellen bei den Auswertungen auf das voraussichtliche Fertigstellungsdatum ab. Selbstverständlich gibt es derzeit ein in den Vorjahren fertiggestelltes Angebot, welches noch nicht verwertet ist, ebenso wie am 31.12.2026 nicht alle im Jahr 2026 fertig gestellten Wohnungen verwertet sein werden. Umgekehrt gibt es Projekte, die erst 2025 fertig gestellt werden, die aber bereits zu großen Teilen vorverwertet sind. Der Vorteil beim Abstellen auf das Fertigstellungsjahr liegt darin, dass sich die Zahlen bereits sehr gut abschätzen lassen, da im Juni 2025 noch nicht begonnene Neubauten bis Ende 2026 voraussichtlich nicht mehr fertig werden, Insofern beschränkt sich die Unschärfe auf Sanierungen, die möglicherweise noch nicht bekannt sind. Diesen stehen Projektverzögerungen bei Projekten mit geplantem Fertigstellungsdatum 2026 gegenüber, die in der Praxis immer wieder vorkommen. Vor diesem Hintergrund und auch beim Vergleich mit anderen in den vergangenen Monaten kommunizierten Fertigstellungszahlen halten wir unser Ergebnis für ein sehr genaues Abbild der Fertigstellungen auf dem frei finanzierten Wiener Wohnungsmarkt in den Jahren 2025 und 2026.

Ein kurzer Überblick über unsere Analysen:

- Fertigstellung nach Jahr und Projekttyp (Neubau vs. Altbausanierung/DG-Ausbau)

- Fertigstellungen nach Bezirken

- Durchschnittliche Wohnungsanzahl pro Projekt

- Anteil zertifizierte Wohnungen an den Fertigstellungen (Neubauten)

- Fertigstellung nach Verwertungsfokus (Mietwohnungen im institutionellen Besitz vs. Vorsorgewohnungen vs. Eigennutzerwohnungen)

- Angebotenes Preissegment Neubauten

- Angebotenes Preissegment Sanierungen / DG-Ausbauten

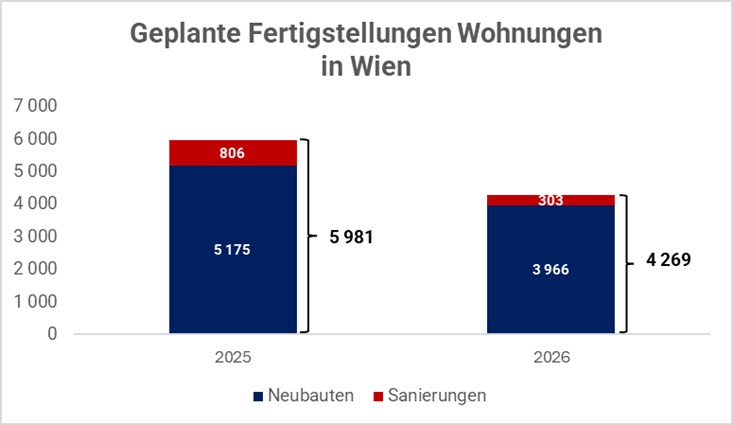

Voraussichtliche Fertigstellungen nach Jahr

Nachfolgende Grafik zeigt die Anzahl der am Markt bekannten geplanten Fertigstellungen getrennt nach Neubauten und Wohnungssanierungen inkl. DG-Ausbauten.

Fairerweise sei auf die „Dunkelziffer“ vor allem bei den Sanierungen im Jahr 2026 hingewiesen. Sanierungen werden oftmals innerhalb weniger Monate abgeschlossen, sodass diese noch nicht zwingend begonnen bzw. bekannt sein müssen. Umgekehrt sind Projektverzögerungen bei Projekten mit Fertigstellungsdatum 2026 niemals auszuschließen. Vor dem Hintergrund, dass andere Publikationen der jüngeren Vergangenheit in Summe zu sehr ähnlichen Werten für das Jahr 2025 kommen, erscheinen die Werte plausibel.

Spannend sind die Fertigstellungszahlen im Verhältnis zu zwei anderen Zahlen.

Zum ersten in Relation zu den rund 10.000 verkauften Einheiten, welche größenordnungsmäßig im Jahr 2024 verkauft wurden (2025 ist angesichts sinkender Zinsen tendenziell von einer Steigerung auszugehen). Die Anzahl der Verkäufe dürfte 2025 fast doppelt so hoch liegen wie die Zahl der Fertigstellungen.

Zum anderen in Relation zum Bedarf, welcher sich einerseits aus der Abnutzung des Bestandes, anderseits aus dem Nettozuzug ergibt.

Der frei finanzierte Wiener Wohnungsmarkt umfasst rund 350.000 – 400.000 Wohnungen, woraus sich bei Annahme einer 50-jährigen Nutzungsdauer bis zur Notwendigkeit einer Kernsanierung und/oder eines Abrisses ein jährlicher Sanierungs- und/oder Ersatzbedarf von rund 7.000 – 8.000 Wohnungen ergibt.

Das Bevölkerungswachstum in Wien lag zuletzt bei rund 23.000 Menschen. Zahlen zu Einkommen und Haushaltsgrößen des größtenteils zuwanderungsgetriebenen Wachstums sind rar, doch dürfte das Bevölkerungswachstum zu einem grob geschätzten Bedarf an rund 3.000 zusätzlichen frei finanzierten Wohnungen p.a. führen.

Der ermittelte Bedarf liegt mit rund 10.000 -11.000 Einheiten (Bevölkerungswachstum und Ersatz) fast beim Doppelten der prognostizierten Fertigstellungen 2025. Im Jahr 2026 ist keine Besserung der Situation in Sicht.

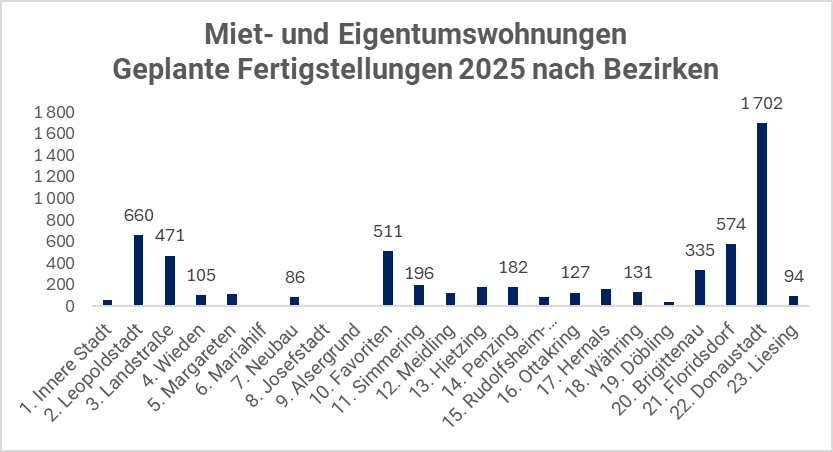

Voraussichtliche Fertigstellungen nach Bezirken

Nachfolgende Grafik zeigt die regionale Verteilung der aktuellen Entwicklungen.

Wenig überraschend dominieren Bezirke, in welchen Großprojekte fertig gestellt werden. So steuern in der Donaustadt die DANUBEFLATS, das VIENNATWENTYTWO oder die DC-FLATS große Teile der 2025 fertiggestellten Wohnungen bei. Ähnliches gilt für das Projekt Grünblick in der Leopoldstadt. In der Landstraße dominiert das Stadtentwicklungsgebiet Village im Dritten, allerdings aufgeteilt auf mehrere Projekte. Ähnliches gilt in Floridsdorf mit dem Stadtentwicklungsgebiet Hirschfeld. Die anderen Bezirke zeigen hinsichtlich der Neuentwicklungen ein stärker fragmentiertes Bild, wenngleich es auch hier natürlich größere Projekte wie das MiLiving in Favoriten gibt.

Die durchschnittliche Projektgröße über alle frei finanzierten Wiener Entwicklungsprojekte mit geplanter Fertigstellung 2025 liegt bei 47 Einheiten (arithmetisches Mittel), das „Medianprojekt“ bei 22 Einheiten.

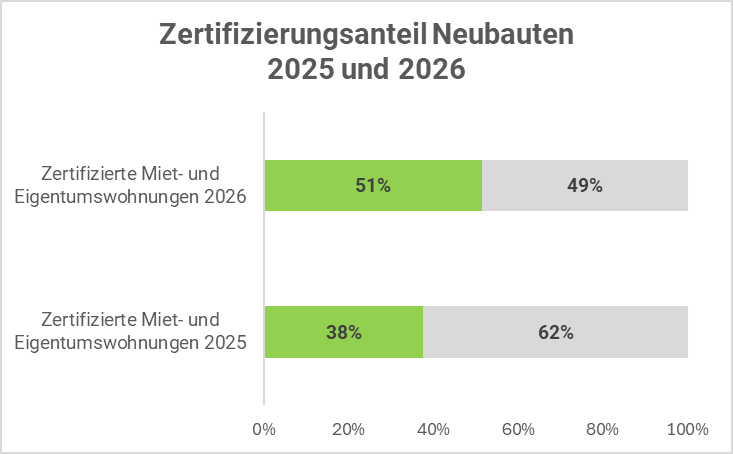

Zertifizierungsanteil bei Neubauten

Green Building ist seit vielen Jahren ein Begriff in der Branche. Doch wie hoch ist der Anteil wirklich?

Nachstehende Grafik zeigt den Anteil der mit mindestens einem Green Building Zertifikat versehenen Einheiten in Neubauten (ohne Sanierungen). Als Green Building Zertifikate in die Auswertung gingen ein: DGNB/ÖGNI, LEED, BREAM, Klimaaktiv.

Gemessen am gesamten Entwicklungsvolumen sind zertifizierte Projekte noch in der Minderheit, doch könnte sich dies 2026 erstmals ändern. Gerade in Fällen, in denen ein Verkauf an institutionelle Investoren geplant ist, werden Zertifizierungen zunehmend zu einem Muss-Kriterium.

Voraussichtliche Fertigstellungen nach Verwertungsfokus

Die große Mehrheit der Wienerinnen und Wiener lebt zur Miete, auch im frei finanzierten Segment. Vor diesem Hintergrund ist die Fertigstellung von ausreichend Mietwohnungen auch sozial- und gesellschaftspolitisch von besonderer Bedeutung. Bei Mietwohnungen kann es sich entweder um Mietwohnungen aus dem Bestand eines Großinvestors oder um Vorsorgewohnungen handeln, sodass die Abschätzung der Größe dieses Segments von zentraler Bedeutung für eine Aussage über den frei finanzierten Mietmarkt ist.

In der nachfolgenden Grafik haben wir die geplanten Fertigstellungen in drei Gruppen „Mietwohnungen“ (als geplante Bestandhaltung bei Großinvestoren), „Vorsorgewohnungen“ und „Eigennutzerwohnungen“ aufgeteilt. Da Entwickler im Abverkauf oftmals beide Varianten (Eigennutzung und Anlage) anbieten, haben wir die Projekte auf Basis unserer Einschätzung der jeweiligen Projektzielgruppe geclustert.

Der rote Balken zeigt die Anzahl der vom Entwickler für die eigene Bestandhaltung oder für den Gesamtverkauf an institutionelle Anleger geplanten Neuerrichtungen. Der blaue Balken zeigt die Anzahl der aus unserer Sicht voraussichtlich als Vorsorgewohnungen platzierten neu entwickelten Einheiten, der grüne Balken die Wohnungen für Eigennutzer.

Grob gesprochen drittelt sich das Angebot in die drei Bereiche. Wie zuvor beschrieben gibt es aufgrund der von uns vorgenommenen Clusterung eine gewisse Durchlässigkeit zwischen Vorsorgewohnungen und Eigennutzerwohnungen, doch scheinen die Ergebnisse das Marktbild zu bestätigen. So verschiebt sich das Wohnverhältnis der Wienerinnen und Wiener zunehmend Richtung frei finanzierter Miete. Die sinkenden Zinsen sollten das Anlageprodukt Vorsorgewohnung in den kommenden Monaten wieder populär machen.

Bei den reinen Mietwohnungen handelt es sich um gerade mal 37 Projekte, von denen nach unserem aktuellen Kenntnisstand 24 entweder für die langfristige Bestandhaltung geplant oder bereits mittels Forward Deal verwertet sind. Die Dealpipeline für spektakuläre Immobiliendeals bei Neuentwicklungen ist somit beschränkt. Gleichzeitig könnte das knappe Angebot in Kombination mit sinkenden Anleiherenditen zu einer Reduktion der Renditen in den kommenden Monaten führen.

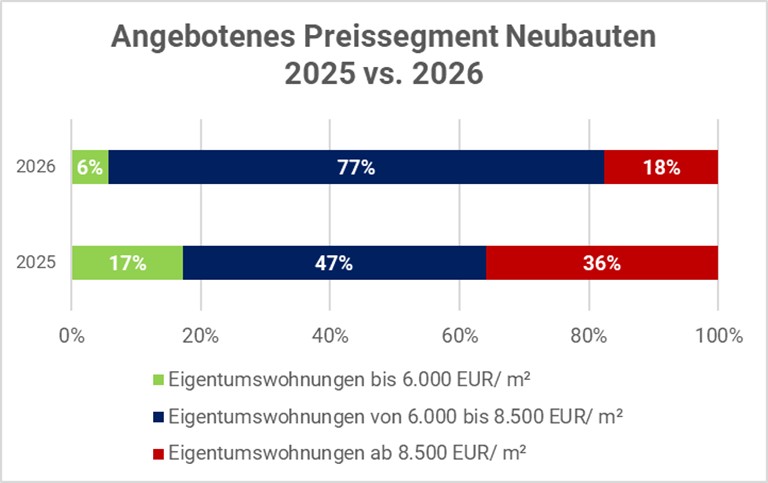

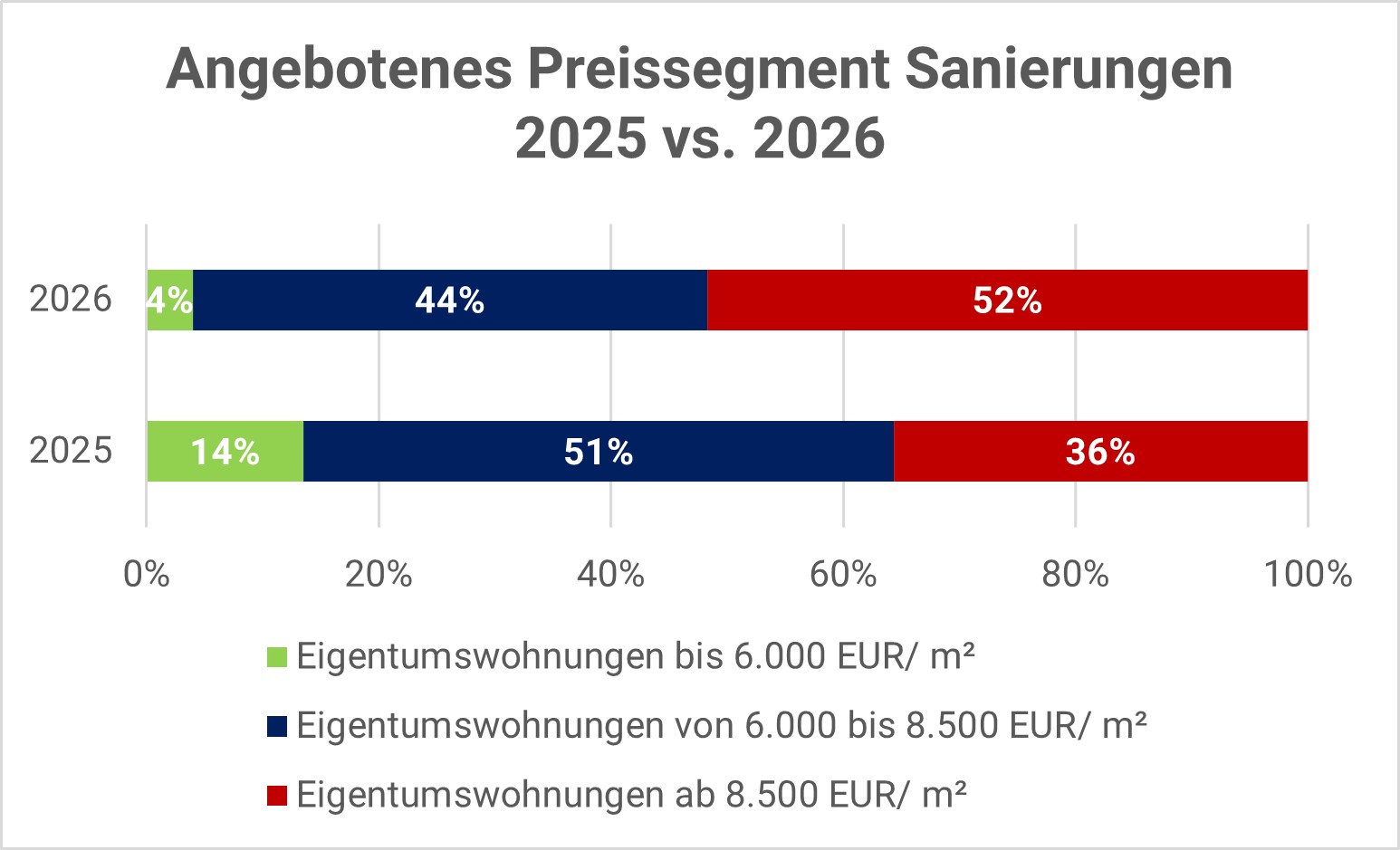

Angebotenes Preissegment

Für nachfolgende Grafik haben wir uns zunächst die angebotenen Bruttoverkaufspreise der Neuentwicklungen angesehen und diese durch die gewichtete WNF dividiert, wobei Loggien/Balkone/Terrassen mit 25%, Gartenflächen mit 10% gewichtet wurden. Hierbei wurden alle Projekte berücksichtigt, für welche das Pricing bereits bekannt ist (>90%).

Im zweiten Schritt haben wir diese drei Segmenten, <EUR 6.000 / m², EUR 6.000 – 8.500 / m² und > EUR 8.500 / m² zugeordnet.

Hierbei zeigt sich, dass immerhin noch 17% der im Jahr 2025 geplanten Fertigstellungen bei (knapp) unter EUR 6.000 / m² Bruttoverkaufspreis liegen. Bei den geplanten Fertigstellungen 2026 geht dieser Anteil bereits auf 6% zurück. Durchaus bemerkenswert ist der hohe Anteil an Wohnungen im gehobenen Preissegment bei den Fertigstellungen 2025.

Sind sanierte Altbauten günstiger? Mitnichten!

Bei Analyse des Angebots im Bereich der Altbausanierungsprojekte zeigt sich, dass der Anteil der Wohnungen im untersten Preissegment sogar noch etwas geringer ist und auch weiter zurückgeht.

Fairerweise soll erwähnt werden, dass die Lagen der Altbauten tendenziell besser sind und auch kostspielige Dachgeschossausbauten dem Altbausegment zugeschlagen wurden (wobei der Anteil der Dachgeschosswohnungen in Relation zu den Regelgeschosswohnungen wiederum gering ist).

Die angebotenen Nettohauptmietzinse in Randlagen liegen in einer Bandbreite von rund EUR 13 – 16 / m² gewichtete WNF. Die Spitzenmieten in den inneren Bezirken liegen bei rund EUR 25 / m².

Zusammenfassung und Schlussfolgerungen

- Die Wohnungsproduktion im frei finanzierten Wiener Wohnbau dürfte im Jahr 2025 bei rund 50% des jährlichen Bedarfes liegen. Die Neuflächenproduktion im Jahr 2026 liegt tendenziell noch darunter. Auch wenn es im Abverkaufsegment aktuell noch einen relativ hohen „Restbestand“ aus Vorjahren gibt, ist bis Ende 2026 mit einem Wechsel der Marktsituation hin zu einem Verkäufermarkt zu rechnen.

- Mietwohnungen sind schon heute ein sehr knappes Gut. Bei rund 50% der neu fertig gestellten frei finanzierten Mietwohnungen dürfte es sich um Vorsorgewohnungen handeln, welche zuerst an Anleger verkauft werden müssen. Das erwartete Anspringen des Investmentmarktes ist somit wichtig für die Funktion des Mietmarktes.

- Als Green Building zertifizierte Wohnungserrichtungsprojekte stellen 2026 möglicherweise erstmals die Mehrheit (51% aller Fertigstellungen).

- Neue Wohnungen unter einem Bruttoverkaufspreis iHv. EUR 6.000 / m² gewichtete WNF gibt es nur noch in ganz wenigen Randlagen. Auch sanierte Altbauten werden zunehmend teurer und sind nicht preisgünstiger (allerdings bei gleichem Preis tendenziell besser gelegen)

- Die angebotenen Nettohauptmietzinse in Randlagen liegen in einer Bandbreite von rund EUR 13 – 16 / m² gewichtete WNF. Die Spitzenmieten in den inneren Bezirken liegen bei rund EUR 25 / m².

- Die Dealpipeline bei Neubauprojekten für Verkäufe an institutionelle Anleger ist sehr spärlich. Dennoch erwarten wir den einen oder anderen spektakulären Deal in den kommenden 18 Monaten.

Unser nächster Marktbericht erscheint wie gewohnt Anfang Juli mit Ist-Werten per 30.06.2025 für den gesamten frei finanzierten Wiener Wohnungsmarkt.