In turbulenten Marktphasen sind zeitnahe Auswertungen wichtig, weshalb manche unserer Marktbegleiter in den kommenden Tagen ihren Bericht zum Q1/2024 präsentieren.

Wir nahmen die Herausforderung wie üblich sportlich und freuen uns auch diesmal als erstes Analystenhaus unsere Auswertungen über die Entwicklungen auf dem Wiener Wohnungsmarkt im 1. Quartal 2024 präsentieren zu können.

Wie üblich starten wir mit einer Analyse der Entwicklung der Miet- und Kaufpreise getrennt nach Altersklassen bevor wir uns dem aktuell erzielbaren Verhandlungserfolg widmen. Im dritten Schritt sehen wir uns die Markttiefe an bevor wir den Status quo zusammenfassen und einen Ausblick auf die Entwicklungen im restlichen Jahr 2024 geben.

1. Miet- und Kaufpreisentwicklung des Gesamtmarktes nach Altersklassen

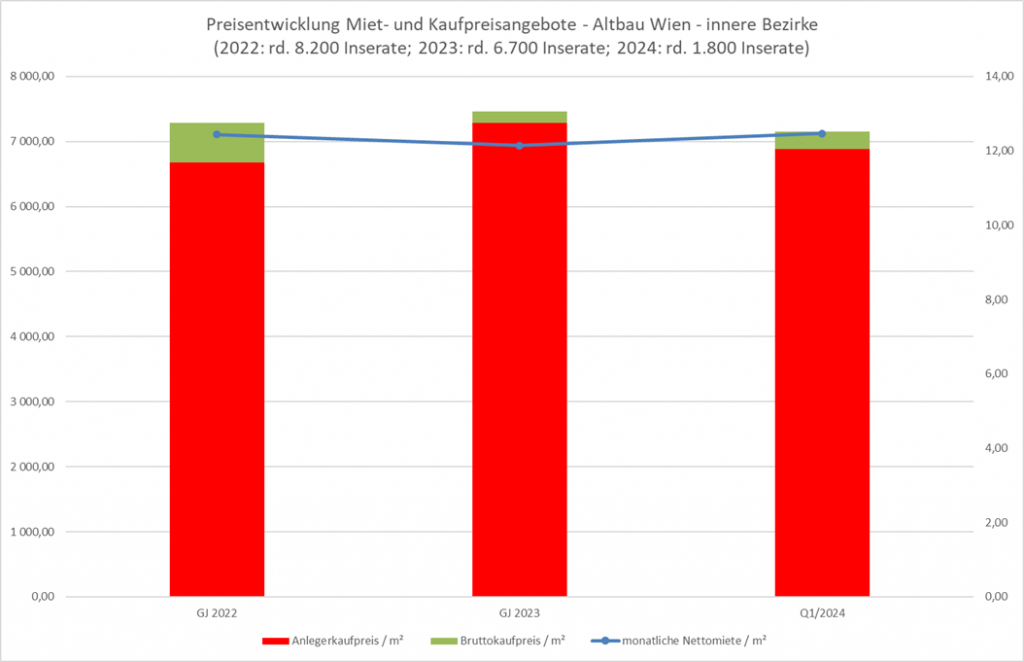

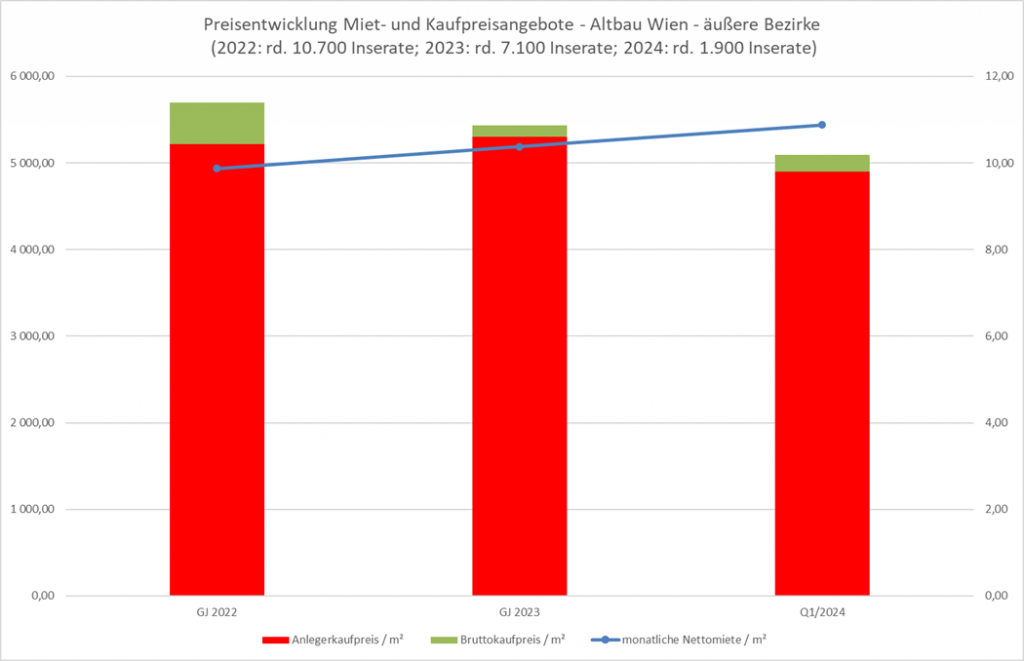

Beginnen wir unsere Analyse zunächst mit den Altbauten.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen und somit dem Richtwertmietzins unterliegen.

In den inneren Bezirken sehen wir unter Berücksichtigung üblicher statistischer Schwankungen de facto eine Seitwärtsbewegung der angebotenen Bruttokaufpreise auf ein Niveau von rund EUR 7.200 / m². Ähnliches gilt für die angebotenen Netto-Mietpreise auf einem Niveau von knapp EUR 12,5 / m².

In den äußeren Bezirken hingegen sehen wir einen klar erkennbaren Rückgang der angebotenen Bruttoverkaufspreise um rund 10% auf ein Niveau von EUR 5.100 / m² sowie einen Anstieg der angebotenen Netto-Mietpreise auf knapp EUR 11 / m².

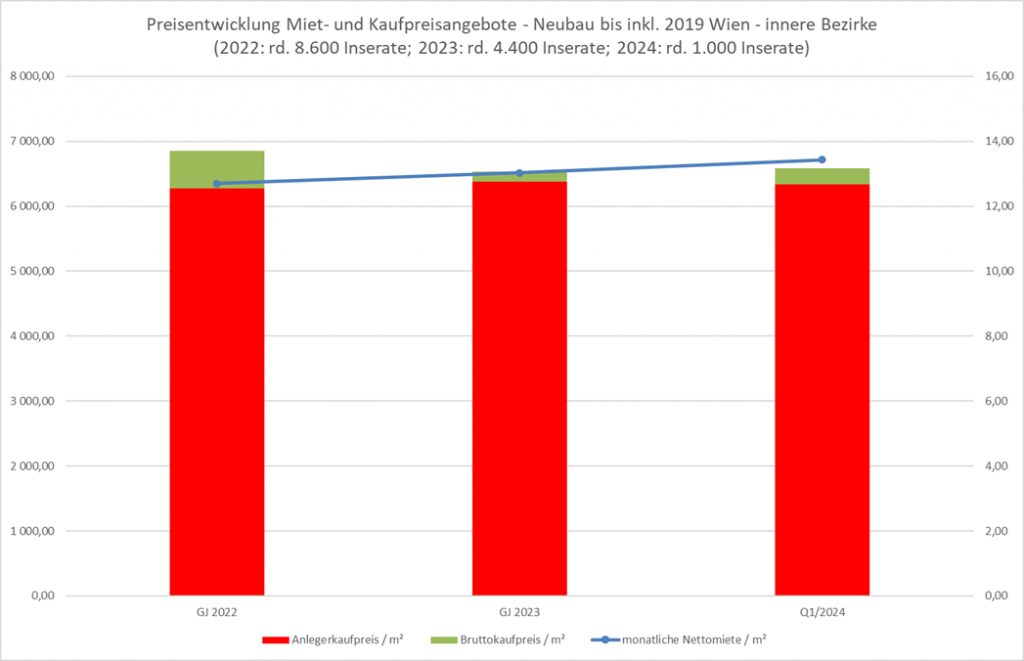

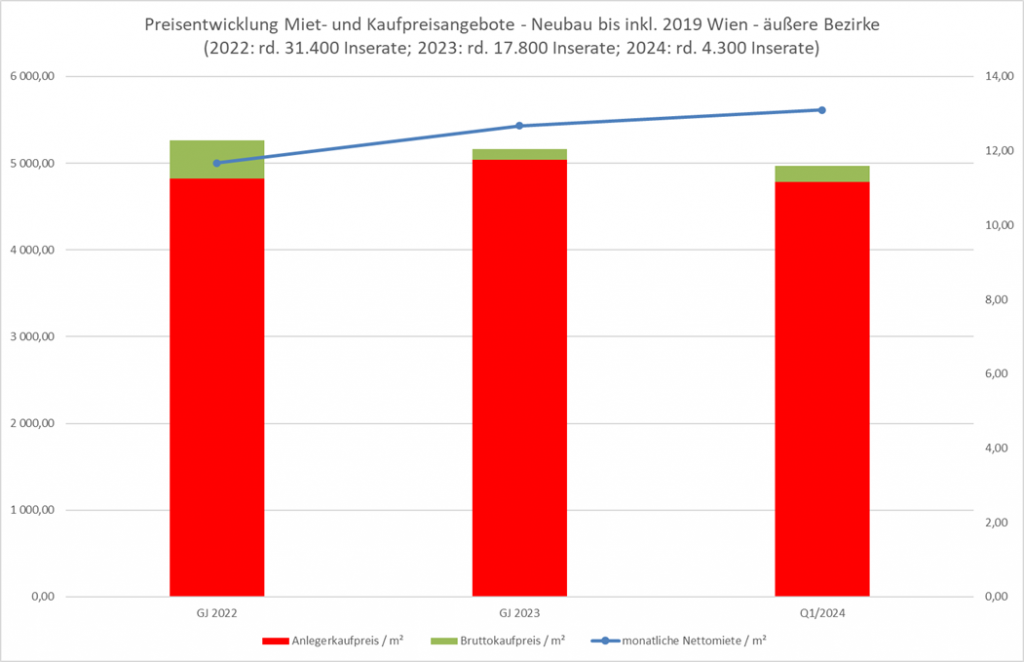

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2020 gebaut wurden und somit nicht mehr ganz neu sind.

In den inneren Bezirken sehen wir, dass es bereits im letzten Jahr eine rund 5% Reduktion der angebotenen Bruttokaufpreise gab, seither verlaufen diese jedoch stabil auf einem Niveau von rund EUR 6.500 / m². Die angebotenen Netto-Mietpreise stiegen im niedrigen einstelligen Prozentbereich auf ein Niveau von knapp EUR 13,5 / m².

In den äußeren Bezirken sehen wir einen schleichenden Preisrückgang der angebotenen Kaufpreise um rund 5% im Jahresabstand auf ein Niveau von rund EUR 5.000 / m², während die Mieten in den vergangenen beiden Jahren um rund 12% auf ein Niveau von knapp EUR 13 / m² anstiegen.

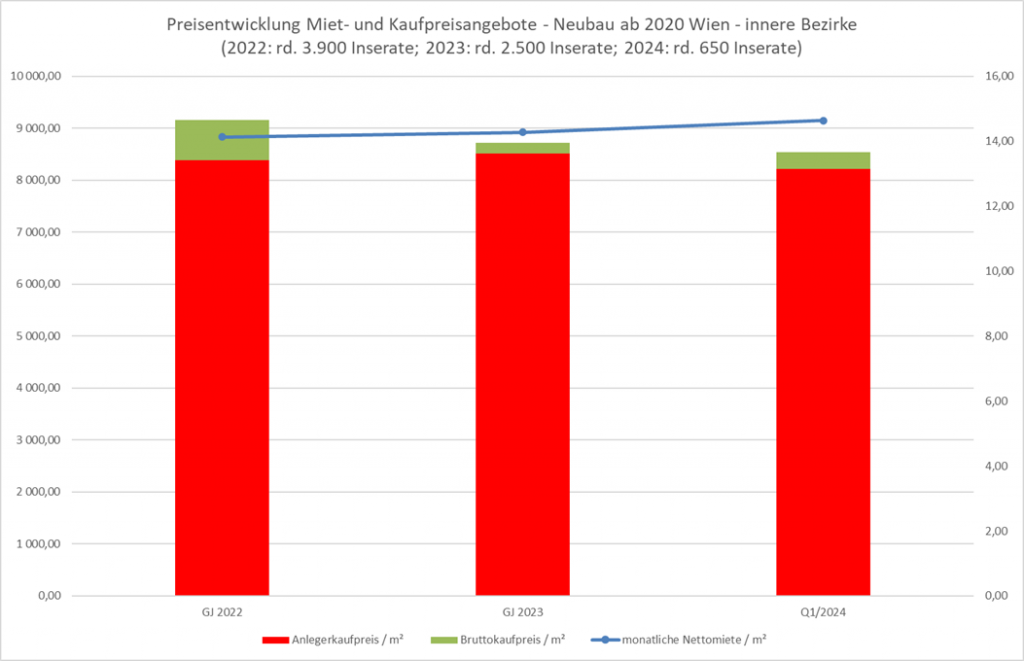

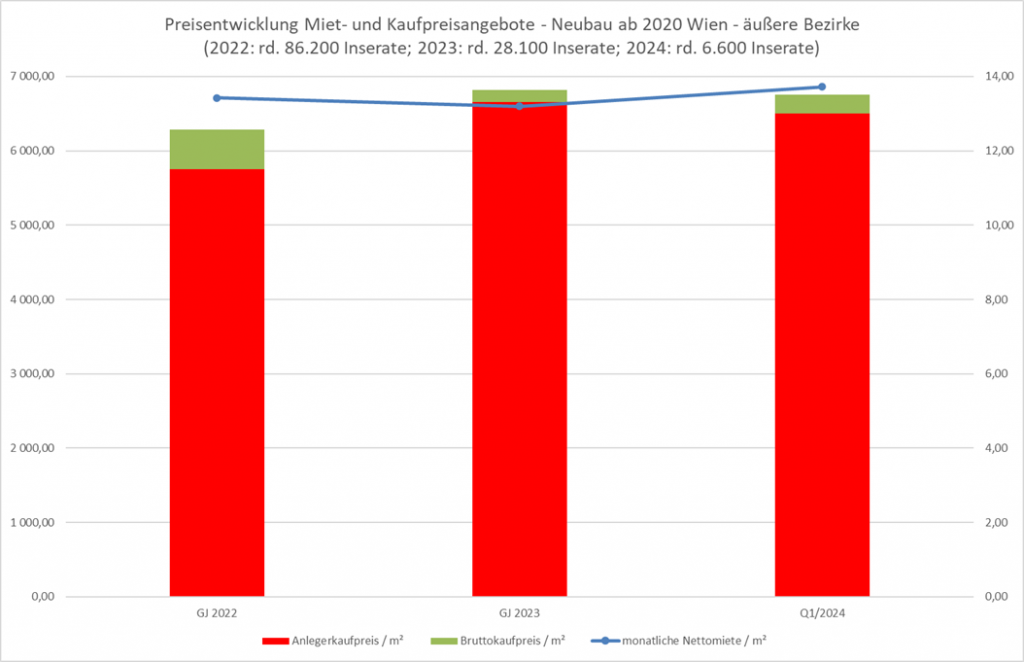

Kommen wir somit zum jüngsten Segment, jener Wohnungen, die seit 2020 fertiggestellt wurden.

In den inneren Bezirken sehen wir einen schleichenden Abstieg der angebotenen Bruttokaufpreise auf ein Niveau von rund EUR 8.500 / m² und einen ebenso schleichenden Anstieg der angebotenen Netto-Mietpreise auf rund EUR 14,5 / m².

In den äußeren Bezirken sehen wir einen sprunghaften Anstieg der angebotenen Bruttoverkaufspreise im (1.Halb-)Jahr 2023 und seither eine Seitwärtsbewegung auf einem Niveau von EUR 6.800 / m². Die angebotenen Netto-Mietpreise verliefen unter Berücksichtigung statistischer Schwankungen seitlich auf einem Niveau von rund EUR 13,5 / m².

Auffällig ist der relativ geringe Anstieg der Netto-Mieten in Relation zur (in den letzten Jahren sehr hohen) Inflation. Wir greifen das Thema weiter unten nochmals auf.

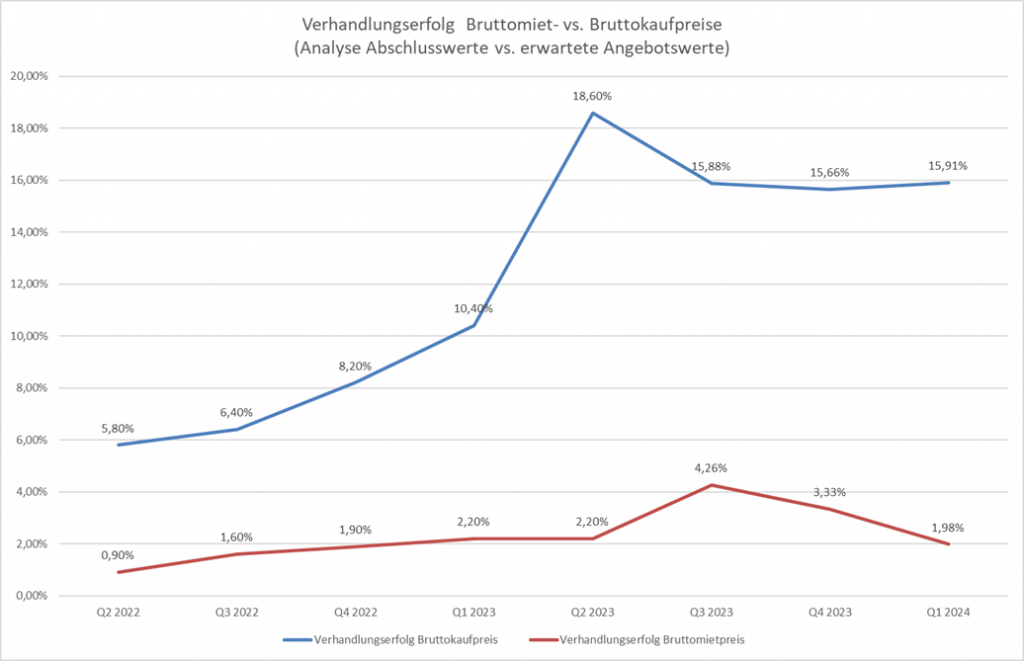

2. Angebots- vs. Abschlusspreise

Angebotspreise sind ja ganz nett, mag man nun einwerfen, doch wie sieht es nun mit der Durchsetzbarkeit dieser Angebotspreise aus?

Nachfolgende Grafik zeigt die durchschnittliche prozentuelle Abweichung zwischen tatsächlichen Miet- bzw. Kaufpreisen und zu erwartenden Angebotspreisen für dieselben Wohnungen.

Im Sinne der Wissenschaftlichkeit weisen wir an dieser Stelle darauf hin, dass die o.a. Daten nicht statistisch signifikant (für die Erreichung eines 10% Konfidenzintervalles wäre etwa die doppelte Datenmenge notwendig) sind. Bei Betrachtung der Rohdaten dürften diese jedoch eine sehr gute Näherung an die Realität darstellen. Allerdings sind jüngste Neubauten „Erstbezüge“ in unserem Sample unterrepräsentiert, weshalb die Aussagekraft für diese Gruppe etwas eingeschränkt ist.

Der Verhandlungserfolg bei den Kaufpreisen stieg im Zeitraum Q4/2022 – Q2/2023 deutlich an und verläuft seit dem Q3/2024 weitgehend stabil auf einem Niveau von knapp 16%. Man könnte also sagen, dass der Markt sein Gleichgewicht noch immer nicht gefunden hat und immer noch „alte Verkaufspreise“ auf „neue Preiserwartungen“ treffen.

Bei Mietwohnungen ging der Verhandlungserfolg in den vergangenen beiden Quartalen aufgrund der zunehmend angespannten Mietsituation zurück.

3. Markttiefe

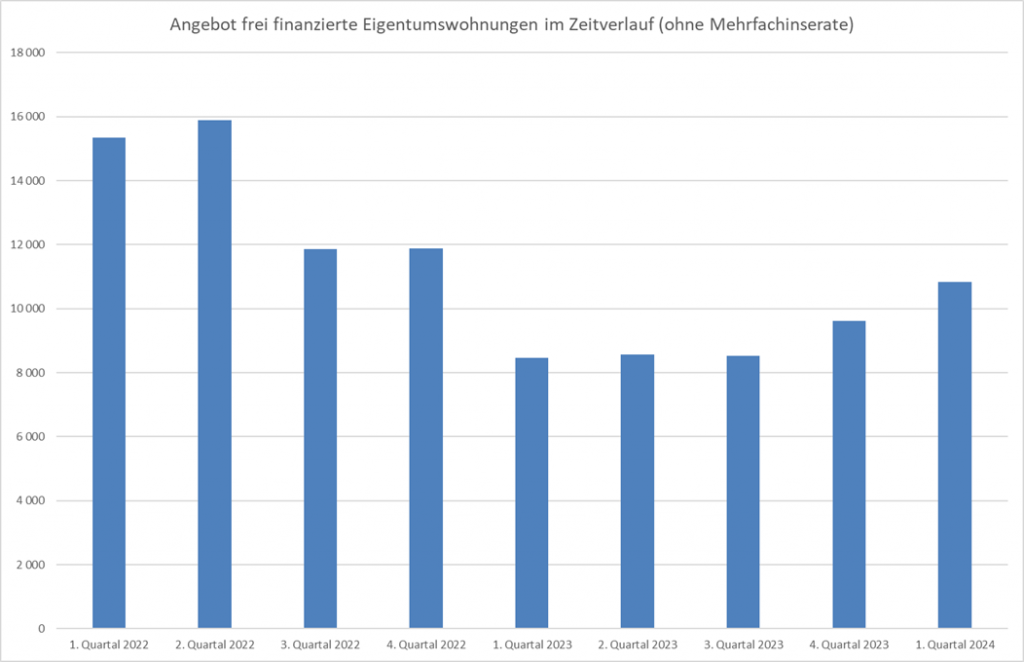

Als Konsequenz des oben beschriebenen Mismatches der Preiserwartungen sank die Anzahl der Transaktionen nochmals deutlich ab (siehe nachfolgende Grafik).

So wurden im Jahr 2023 durchschnittlich knapp 500 Eigentumswohnungen pro Monat in Wien verkauft, was bereits einen deutlichen Rückgang gegenüber dem Vorjahr darstellte. Dieser Trend dürfte sich auch im 1. Quartal 2024 fortgesetzt haben. So waren per 31.3.2024 nur rund 650 Wohnungstransaktionen mit Kaufvertragsdatum im Zeitraum Januar/Februar 2024 verbüchert. Es ist zwar möglich, dass sich die Anzahl der Transaktionen aufgrund noch nicht erfolgter Verbücherungen noch etwas ansteigt, doch dürfte die Anzahl der Wohnungstransaktionen im Q1/2024 um rund 25% unter dem Vorquartal zu liegen gekommen sein. Besonders dramatisch ist der Einbruch bei neuen Wohnungen, bei welchen die Transaktionszahl sprichwörtlich an ein paar Händen abgezählt werden kann.

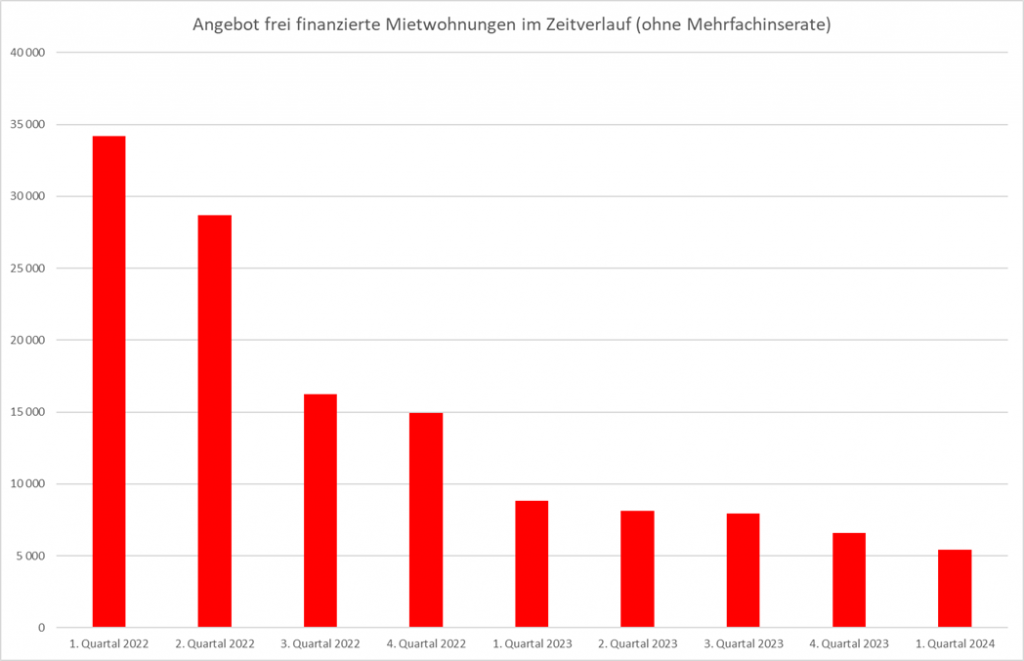

Bei genauerer Analyse zeigt sich jedoch, dass nicht nur die Anzahl der Transaktionen, sondern auch die Anzahl der Angebote sank. In nachfolgenden Grafiken haben wir die Anzahl der gefundenen Angebote nach Eliminierung von Doppelinseraten über einen Zeitraum von 2 Jahren dargestellt.

Bei Betrachtung der o.a. Grafiken zeigt sich, dass das Angebot an Eigentumswohnungen im Jahr 2023 deutlich, jenes der frei finanzierten Mietwohnungen fast dramatisch gefallen ist.

Bei den Eigentumswohnungen ist quer über die Segmente im Q1/2024 eine gewisse Gegenbewegung zu erkennen. Bei den Mietwohnungen hingegen hat sich dieser Trend im Q1/2024 sogar noch verstärkt.

In Summe lässt sich konstatieren, dass wir es mit einem sehr illiquiden Markt zu tun haben, besonders dramatisch ist die Situation im Bereich der ganz neu gebauten Wohnungen.

4. Mietpreisentwicklung unter Berücksichtigung von Angebotsveränderungen

Bei Betrachtung der Entwicklung der angebotenen Mietpreise fiel auf, dass diese deutlich geringer gestiegen sind als die Inflation. Einzige Ausnahme war das Segment der schon etwas „älteren Neubauten in den äußeren Bezirken“. Vor dem Hintergrund des immer knapper werdenden Mietangebotes liegt der Verdacht nahe, dass dieser Entwicklung Angebotsveränderungen zugrunde liegen dürften, welche in einem Gesamtmarktvergleich nicht auffallen.

Für die Analyse der Auswirkung von Angebotsveränderungen greifen wir auf die Regressionsmethodik von IMMOkalkulator zurück, welche es ermöglicht die Preisentwicklung ein und derselben Wohnung über einen längeren Zeitraum zu simulieren. Nachfolgende Tabelle zeigt die Entwicklung des Mietpreises einer nicht näher beschriebenen 100 m² Wohnung in sechs ausgewählten Bezirksteilen (jenen drei mit dem höchsten Anstieg und jenen drei mit dem geringsten Anstieg).

Es zeigt sich, dass dieselbe Mietwohnung im Jahresverlauf in nahezu allen Bezirksteilen etwas teurer geworden ist. Die maximalen Steigerungsraten lagen sogar bei über 20%. Die durchschnittliche Steigerungsrate derselben Wohnung lag wenig verwunderlich über der Inflation.

Stellt man die durchschnittlich angebotenen Mietpreise mit der simulierten Preisentwicklung konkreter Wohnungen gegenüber so lässt sich folgern, dass sich das Angebot im Laufe des Jahres qualitativ etwas verschlechtert hat. Allerdings ist anzumerken, dass der Effekt deutlich geringer geworden ist als in den Vorquartalen.

Aus Mietersicht könnte die Erklärung lauten, dass die absolute Leistbarkeit in vielen Fällen im Vordergrund steht. Aus Vermietersicht lautet unsere Interpretation, dass einerseits kaum mehr neu gebaute Wohnungen vermietet werden, anderseits Wohnungen, welche ursprünglich nicht für eine (sofortige) Vermietung gedacht waren, nun doch vermietet werden (müssen), um die gestiegene Zinsbelastung zu stemmen. Hierbei könnte es sich sowohl um sanierungsbedürftige Wohnungen als auch um ursprünglich für den Verkauf bestimmte Wohnungen handeln.

5. Zusammenfassung Ist-Situation

- In den inneren Bezirken gingen die angebotenen Bruttokaufpreise gegenüber Ihrem Höchststand in niedrigen bis mittleren einstelligen Prozentbereich zurück.

- In den äußeren Bezirken zeigt sich ein stark geteiltes Bild. So gingen die angebotenen Bruttokaufpreise im Altbausegment um rund 10% zurück, wogegen sie im Segment der jüngsten Neubauten im Jahr 2023 sogar stiegen und im Q1/2024 konstant blieben.

- Der Verhandlungserfolg erreichte im Q2 2023 seinen peak und ging seither geringfügig auf rund 16% zurück. Tendenziell fällt dieser in den Außenbezirken stärker aus als innerhalb des Gürtels.

- In Durchschnitt betrug der Rückgang der tatsächlichen Bruttokaufpreise gegenüber ihrem Höchststand im Q2/2022 nominell rund 13%. Am stärksten unter Druck kamen Altbauwohnungen in den äußeren Bezirken.

- Die schon 2023 rückläufige Anzahl an Transaktionen ging auch im 1. Quartal 2024 nochmals um rund 25% zurück und konzentrierte sich auf das günstige, gebrauchte Segment. Der Markt für neu gebaute Eigentumswohnungen ist de facto völlig zum Erliegen gekommen, sodass seriöse Aussagen zur Preisbildung für dieses Segment kaum möglich sind.

- Die Mieten stiegen angebotsbereinigt auch im 1. Quartal 2024 weiter und tendenziell sogar stärker als die Inflation. Sehr vereinfacht gesprochen liegt das Mietniveau einer durchschnittlich großen, gebrauchten Wohnung bei rund EUR 13 m² – EUR 14,50, ganz neue und kleinere Wohnungen deutlich darüber. Die Schwankungen in Abhängigkeit von Bezirksteil, Größe u.a. Werttreibern sind hier groß, da immer mehr wohlhabende Marktteilnehmer, welche in anderen Zeiten gekauft hätten, in das Mietsegment drängen.

- Das Angebot an frei finanzierten Mietwohnungen ist in den vergangenen 12 Monaten dramatisch gesunken, sodass dies Auswirkungen auf die künftige Preisbildung haben wird.

6. Ausblick

Zentrale Treiber der künftigen Marktentwicklung sind:

- Entwicklung von Angebot und Nachfrage

- Künftige Inflation

- Entwicklung des Finanzierungsumfeldes

Sehen wir uns diese nun strukturiert an.

Angebot/Nachfrage:

Die Nachfrage nach Wohnraum dürfte in den kommenden Jahren stark ansteigen, denn Wien wächst. So wurde 2023 erstmals seit 1910 wieder die symbolische Marke von 2 Millionen Einwohner*innen überschritten. Für die kommenden Jahre ist mit einer Gesamtbilanz (Geburten + Migration) von rund 20.000 Menschen p.a. zu rechnen (Quelle: https://www.wien.gv.at/statistik/publikationen/bev-prog-2023-zusammenfassung.html). Hieraus dürfte sich ein Mehrbedarf von rund 3.000 – 5.000 Wohnungen im frei finanzierten Segment ergeben. Das Angebot dürfte hingegen deutlich zurückgehen. Expertenschätzungen variieren zwischen 15% und 30% weniger Fertigstellungen im Jahr 2024 gg. VJ 2023. Hierbei dürften wir von rund 2.000 – 4.000 Wohnungen weniger als im Vorjahr sprechen. Zumindest im Bereich der frei finanzierten Mietwohnungen ist somit jedenfalls von einer stark zunehmenden Knappheit auszugehen.

Inflation:

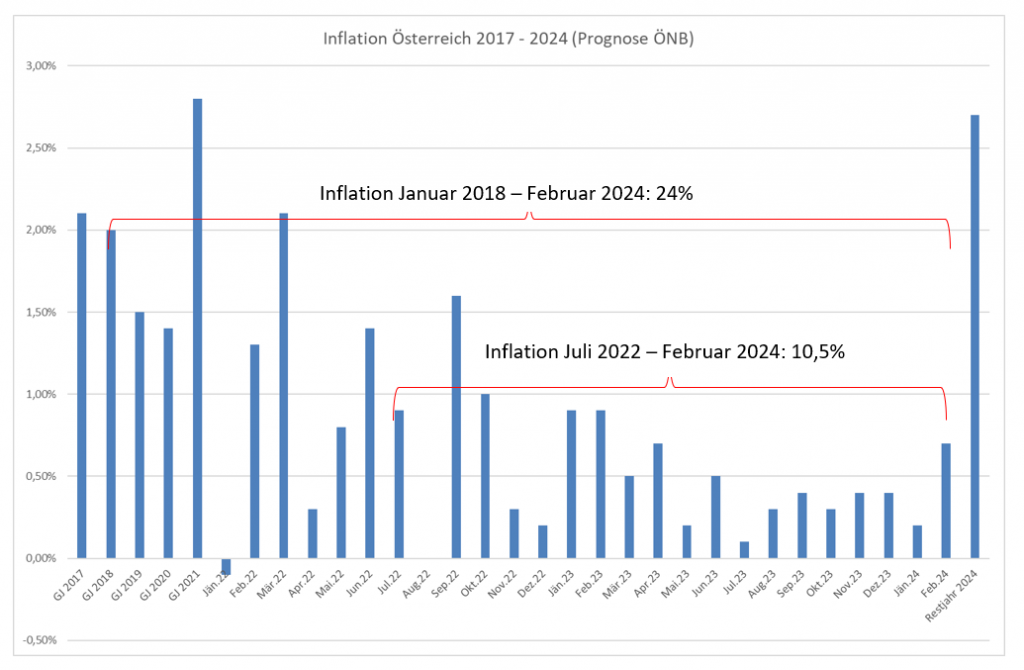

Für 2024 wird von der ÖNB in der aktuellen Märzprognose eine Inflation im Ausmaß von 3,6% prognostiziert, welche sich in den Mieten 2025 bemerkbar machen dürften. Hiervon sind rund 0,9% im Zeitraum Jänner/Februar 2024 angefallen.

Rechnet man den tatsächlichen nominellen Preisrückgang (unter Berücksichtigung des Verhandlungserfolges) und die im Zeitraum Juli 2022 – Februar 2024 angefallene Inflation zusammen sind die Kaufpreise gegenüber dem Hochpunkt im Q2/2022 aktuell real um rund 24% gefallen (rund 13% nomineller Preisrückgang + 11% Inflation). Rechnet man dies rein auf die Inflation rück landet man grob am Jahresbeginn 2018 und somit bereits in einer Phase, in welcher den Markt noch nicht überhitzt erschien. Hinzukommt, dass dieses Gedankenexperiment sehr sensibel auf die aktuell immer noch überdurchschnittliche Inflation regiert. Unter der o.a. Annahme einer Inflation iHv. weiteren 2,7% im verbleibenden Jahr 2024 und weiterhin gleichbleibender nomineller Preise würde sich der reale Wertverlust Ende 2024 bereits auf rund 26,7% belaufen. Rechnet man dies nun rein auf die Inflation rück landet man im Jahr 2016 und somit in einer relativ frühen Phase des vergangenen Immobilienbooms.

Entwicklung Finanzierungsumfeld:

Speziell für das Segment der Eigentumswohnungen sind Zinsen und im geringeren Umfang die KIM-VO entscheidend. Auch wenn Notenbanker aktuell immer noch auf die Gefahren einer wiederaufflammenden Inflation verweisen, mehren sich doch die Aussagen Richtung einer zeitnahen Zinssenkung. Die Zinsstrukturkurven sehen einen drastischen Abfall des 3m-Euribor bis Ende 2024 auf rund 3%. 5/10 Jahres Euribor-Swaps sind aktuell bereits um 2,6% bzw. 2,7% erhältlich. Die Darstellung unterschiedlicher Musterkalkulationen für Fonds, Eigennutzer, Anlagewohnungskäufer mit ihren zahlreichen unterschiedlichen Annahmen (Brutto/Netto-Kaufpreis, Brutto/Netto-Miethöhe, Bewirtschaftungskosten, Leerstandskosten, effektive Finanzierungskosten, Inflation, etc.) würde an dieser Stelle zu weit führen, doch reagieren diese Kalkulationen tendenziell sehr sensibel auf Zinssenkungen, sodass wir bereits ab der ersten Zinssenkung einen stark positiven Einfluss auf die Investmentmärkte erwarten.

Auch führen die inflationsbedingten Lohnsteigerungen zu einer leichteren Erreichbarkeit der KIM-VO Kriterien.

In Summe gehen wir davon aus, dass die tatsächlich erzielten Kaufpreise im ersten Halbjahr nominell stabil seitwärts verlaufen und auch der Investmentmarkt noch einige Monate eher ruhig bleibt. Im 2. HJ 2024 erwarten wir jedoch geringfügig steigende Nominalpreise und eine merkbare Wiederbelebung des Investmentmarktes, welcher auch durch stark steigende Mietpreise befeuert werden wird. So ist aufgrund der demografischen Rahmenbedingungen (starker Zuzug) und der reduzierten Bautätigkeit für 2024 jedenfalls mit einem Anstieg der Mietpreise über der letztjährigen Inflation iHv. 5,6% zu rechnen.

Disclaimer:

Der gegenständliche Bericht dient zur Information über die Entwicklungen auf dem Wiener Wohnungsmarkt und ist nicht als Aufforderung für Miet- oder Kaufentscheidungen zu verstehen. Für die Richtigkeit der veröffentlichten Werte wird keine Haftung übernommen. Eine Revision der Werte ist jederzeit möglich und erfolgt typischerweise quartalsweise. Die im Bericht skizzierten Prognosen geben die Erwartungen von IMMO Analytics und Ihrer Organe wieder.