In den vergangenen Tagen mehrten sich Prognosen einiger Experten zu den Entwicklungen auf dem Wiener Wohnungsmarkt im Jahr 2024. Bei uns gilt wie üblich Zahlen, Daten, Fakten und das so zeitnah wie möglich. So freuen wir uns nun wenige Tage nach Jahresende unseren Marktbericht auf Basis der Ist-Werte per 31.12.2023 präsentieren zu dürfen.

Wie auch bei unseren Quartalsberichten üblich starten wir mit einer Analyse der Entwicklung der Miet- und Kaufpreise getrennt nach Altersklassen bevor wir uns einigen zusätzlichen Auswertungen wie dem aktuell erzielbaren Verhandlungserfolg widmen. Am Ende analysieren wir die Voraussetzungen für das Jahr 2024 und geben einen quantitativ untermauerten Ausblick auf das kürzlich begonnene Jahr.

1. Miet- und Kaufpreisentwicklung des Gesamtmarktes nach Altersklassen

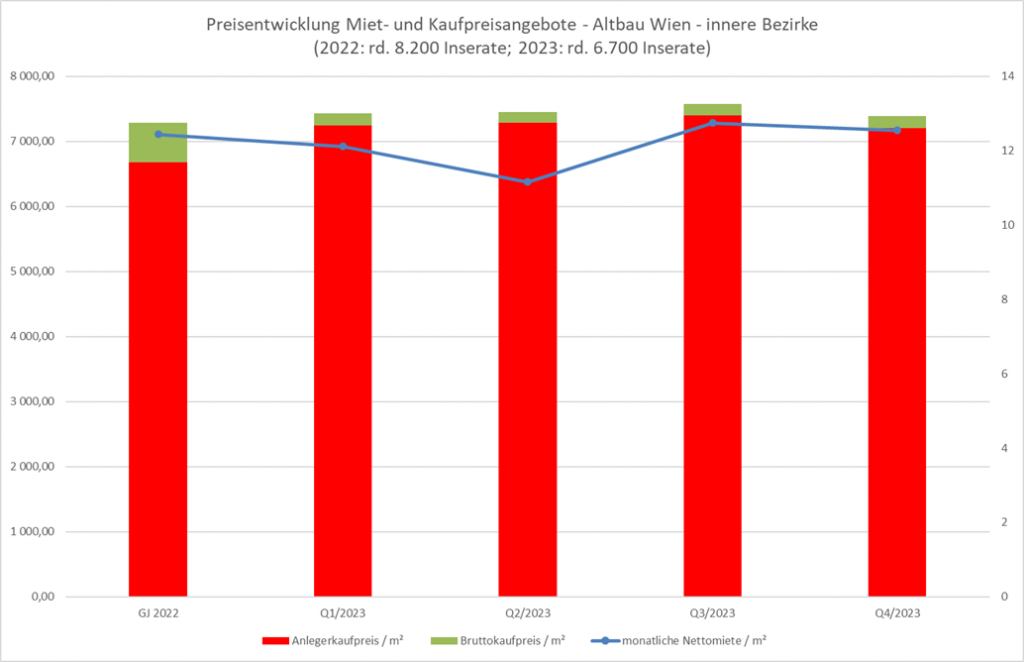

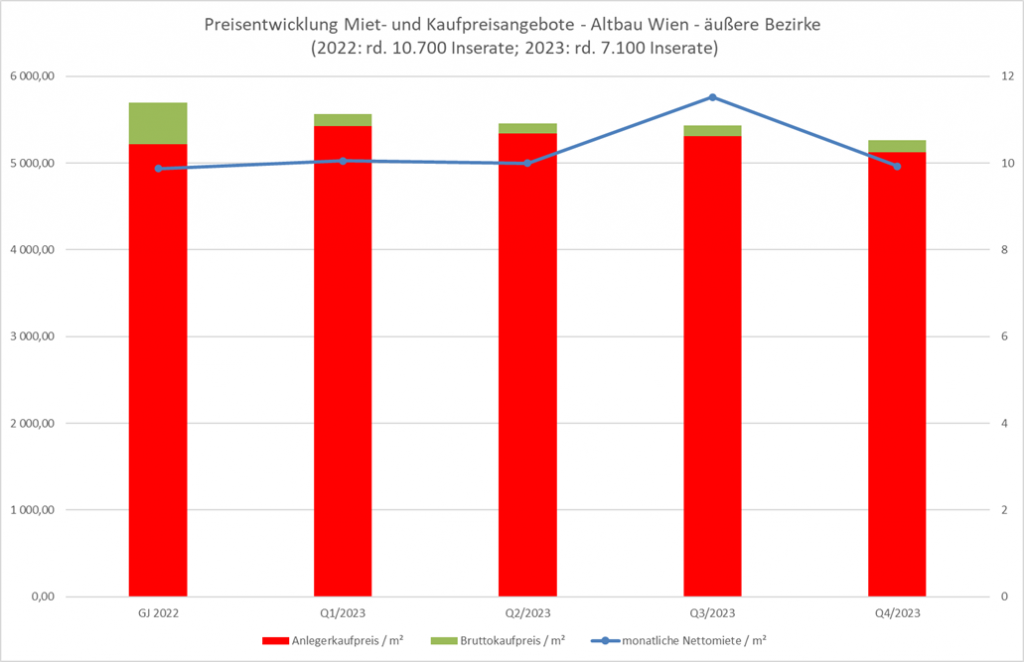

Beginnen wir unsere Analyse zunächst mit den Altbauten.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen und somit dem Richtwertmietzins unterliegen.

Die erste Grafik zeigt für die inneren Bezirke seit dem Q4/2022 eine weitgehende Seitwärts- bis minimale Aufwärtsbewegung der angebotenen Bruttokaufpreise auf einem Niveau von rund EUR 7.400 / m². Ähnliches gilt für die angebotenen Mietpreise, bei denen es im Q2/2023 einen temporären Rückgang gab, der jedoch zumindest teilweise auf ein geringerwertiges Angebot in diesem Segment zurückzuführen war (mehr dazu in unserem Halbjahresbericht 2023).

In der zweiten Grafik lässt sich für die äußeren Bezirke im vergangenen Jahr eine schleichende Abwärtsbewegung der durchschnittlich angebotenen Bruttokaufpreise erkennen, die angebotenen Mietzinse verliefen mit einem kurzen Ausreißer im Q3 scheinbar seitlich.

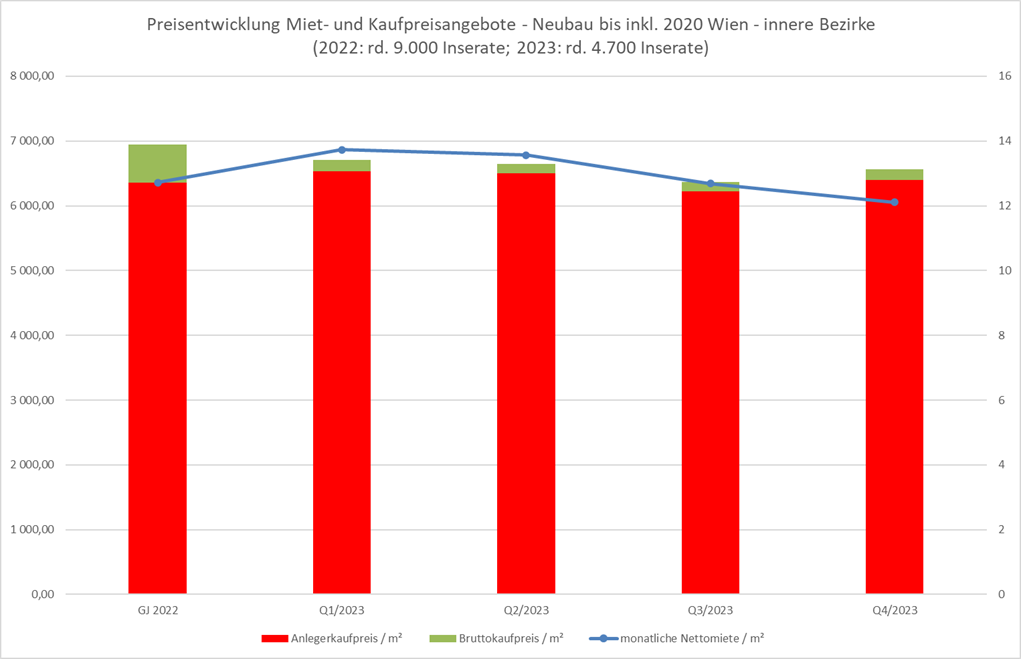

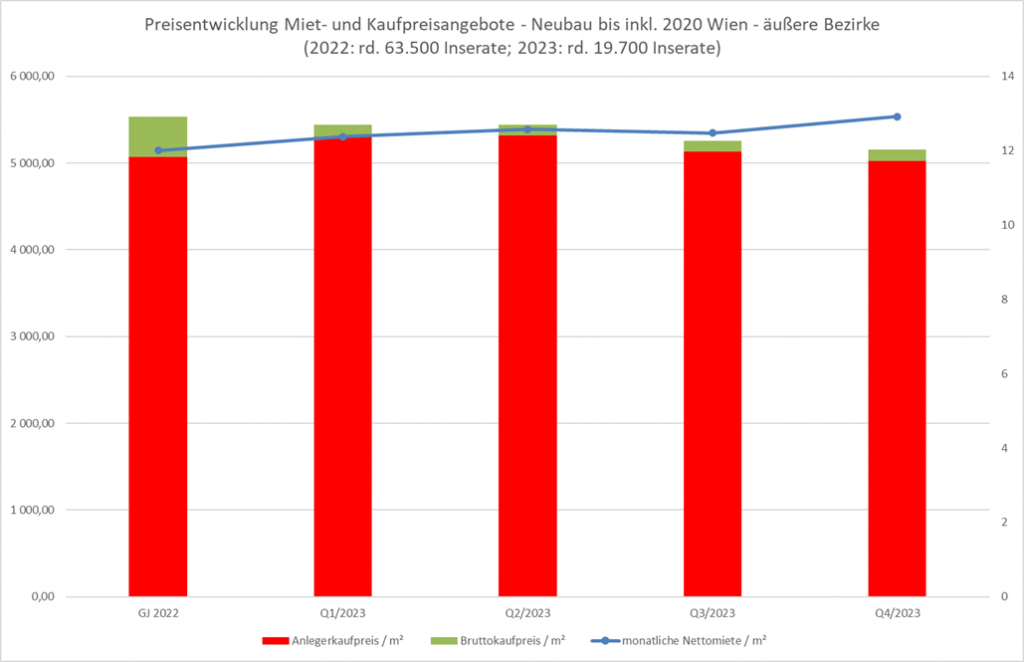

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2021 gebaut wurden und somit nicht mehr ganz neu sind.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche im Zeitraum 1953 bis 2020 errichtet wurden und somit einerseits nicht dem Richtwertmietzins unterliegen, andererseits aber auch nicht mehr erstvermarktet werden.

Hinsichtlich der angebotenen Kaufpreise zeigen die Grafiken ein ähnliches Bild. Nach einem Preisrückgang im einstelligen Prozentbereich im Q4/2022 folgte im 1. HJ 2023 zunächst eine Seitwärtsbewegung der durchschnittlich angebotenen Bruttokaufpreise / m². Im Q3/2023 kam es dann zu einem leichten Preisrückgang. Im abgelaufenen Quartal entwickelten sich die beiden Segmente auseinander. So kam es in den inneren Bezirken zu einem leichten Anstieg der angebotenen Bruttokaufpreise, wogegen diese in den äußeren Bezirken weiter zurückgingen.

Die angebotenen Mieten verliefen in den inneren Bezirken weitgehend seitwärts und stiegen in den äußeren Bezirken nur geringfügig an. Allerdings werden wir später noch zeigen, dass der geringe Anstieg der Mietpreise auf Jahressicht auf Angebotsveränderungen zurückzuführen ist.

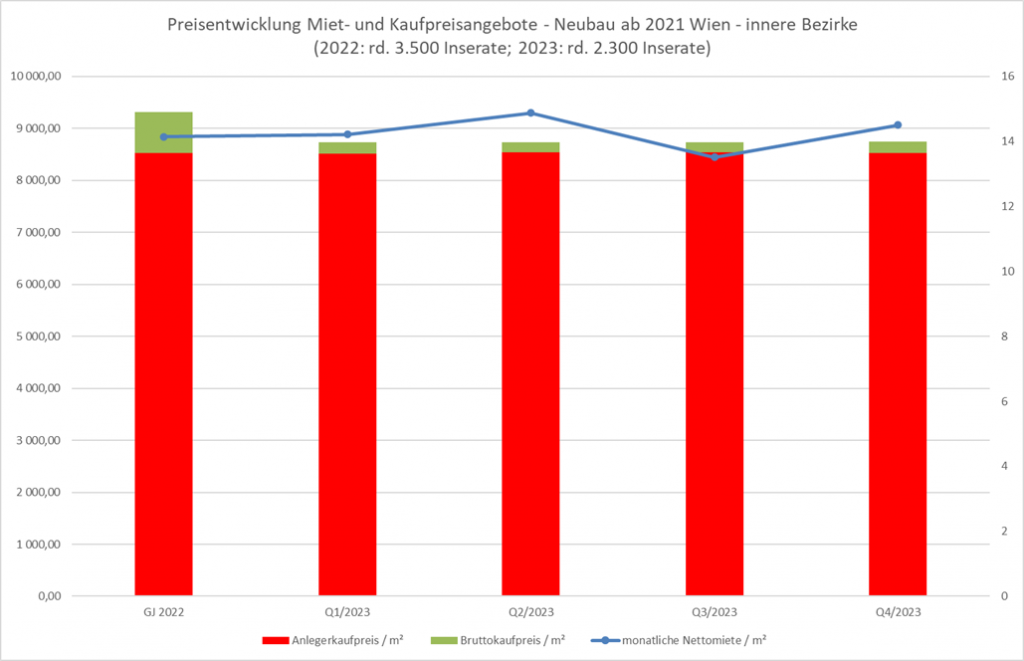

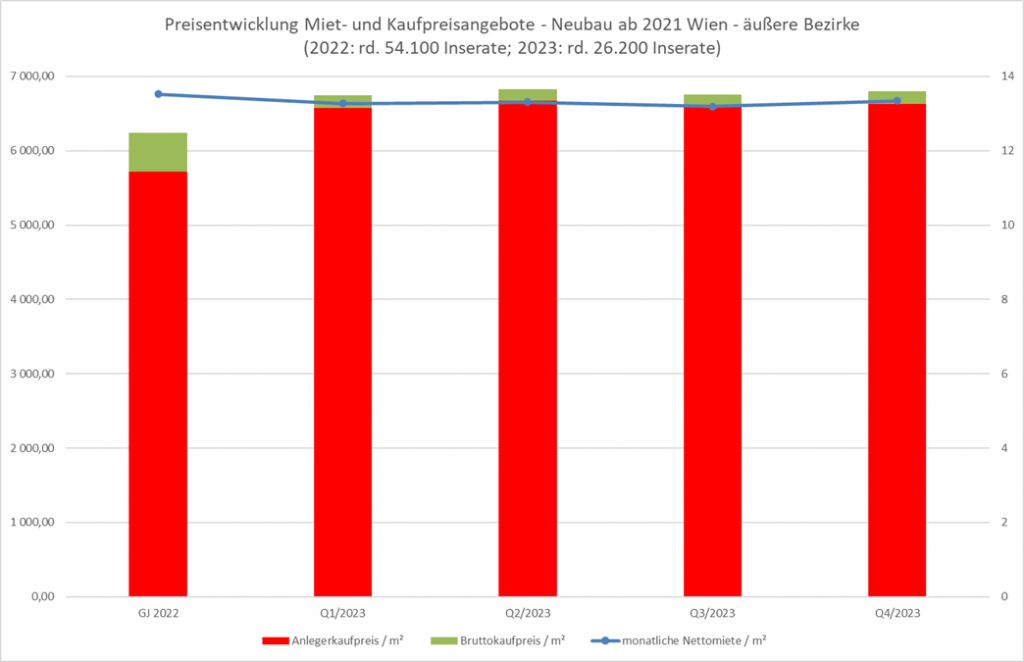

Kommen wir somit zum jüngsten Segment, jener Wohnungen, die seit 2021 fertiggestellt wurden.

In den inneren Bezirken kam es bereits zu Jahresbeginn zu einem Rückgang der angebotenen Bruttokaufpreise, die im weiteren Jahresverlauf auf einem Niveau von rund EUR 8.700 / m² seitlich verliefen. In den äußeren Bezirken kam es zu Jahresbeginn zunächst sogar zu einem geringfügigen Anstieg der Angebotspreise, bevor sich auch hier eine Seitwärtsbewegung auf einem Level von rund EUR 6.700 / m² einstellte.

Die durchschnittlich angebotenen Nettomietpreise verliefen im Jahr 2023 weitgehend seitlich auf einem Niveau von EUR 14 / m² (innere Bezirke) bzw. EUR 13,25 / m² in den äußeren Bezirken.

Gerade im Zeitalter hoher Inflation sind diese Zahlen zunächst konterintuitiv, sodass der Verdacht nahe liegt, dass diese Entwicklung auf eine Angebotsverschiebung zurückzuführen ist.

2. Miet- und Kaufpreisentwicklung unter Berücksichtigung von Angebotsveränderungen

Für die Analyse der Auswirkung von Angebotsveränderungen greifen wir auf die Regressionsmethodik von IMMOkalkulator zurück, welche es ermöglicht die Preisentwicklung ein und derselben Wohnung über einen längeren Zeitraum zu simulieren. Nachfolgende Tabelle zeigt die Entwicklung des Mietangebotspreises einer nicht näher beschriebenen 100 m² Wohnung in sechs ausgewählten Bezirksteilen (jenen drei mit dem höchsten Anstieg und jenen drei mit dem geringsten Anstieg).

Es zeigt sich somit, dass dieselbe Mietwohnung im Jahresverlauf in jedem Bezirksteil etwas teurer geworden ist. Die maximalen Steigerungsraten lagen sogar bei über 20%.

Die durchschnittliche Steigerungsrate derselben Wohnung in den inneren Bezirken lag bei knapp 11%, jene in den äußeren Bezirken bei 13%.

Stellt man die durchschnittlich angebotenen Mietpreise mit der simulierten Preisentwicklung konkreter Wohnungen gegenüber so lässt sich folgern, dass sich das Angebot im Laufe des Jahres qualitativ deutlich verschlechtert hat. Aus Mietersicht könnte die Erklärung lauten, dass die absolute Leistbarkeit in vielen Fällen im Vordergrund steht. Aus Vermietersicht lautet unsere Interpretation, dass niederwertige Wohnungen, welche ursprünglich für eine spätere Sanierung gedacht waren, nun doch vermietet werden (müssen), um die gestiegene Zinsbelastung zu stemmen.

Bei den Kaufpreisen ist ein derartiger Angebotsverschiebungseffekt auch bei detaillierter Datenanalyse nicht nachzuweisen, sodass die zuvor beschriebenen Durchschnitte ein „wahres“ Bild von der Marktlage zeichnen.

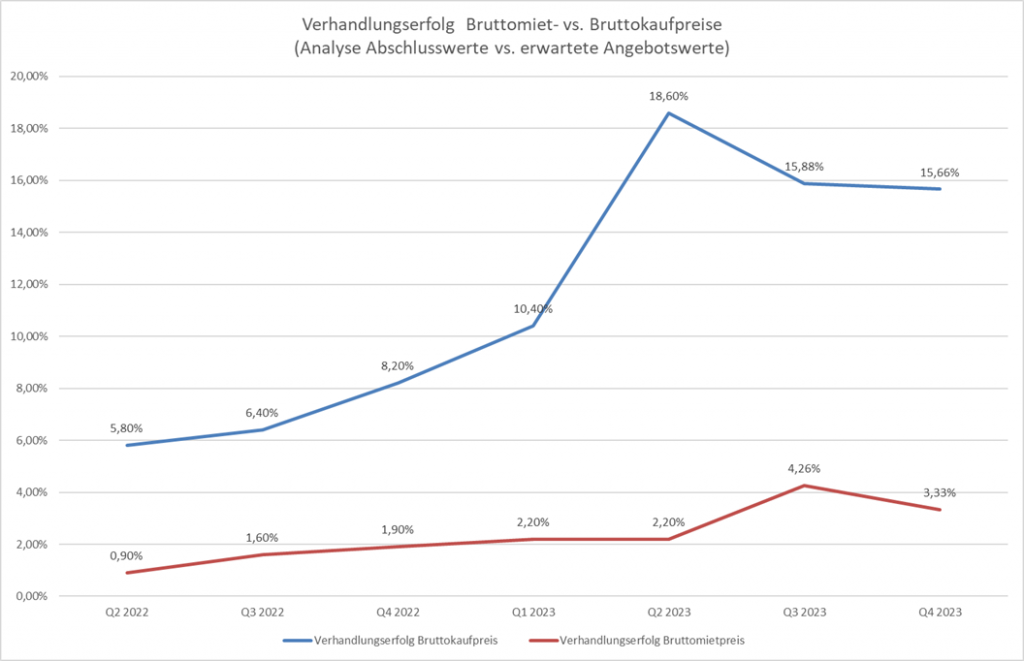

3. Angebots- vs. Abschlusspreise und Markttiefe

Angebotspreise sind ja ganz nett, mag man nun einwerfen, doch wie sieht es nun mit der Durchsetzbarkeit dieser Angebotspreise aus?

Nachfolgende Grafik zeigt die durchschnittliche prozentuelle Abweichung zwischen tatsächlichen Miet- bzw. Kaufpreisen und zu erwartenden Angebotspreisen für dieselben Wohnungen.

Im Sinne unseres wissenschaftlich-methodischen Anspruches möchten wir darauf hinweisen, dass der Vergleich auf einem beschränkten Sample (25 Wohnungen) besteht und sind somit im Gegensatz zu den anderen präsentierten Zahlen statistisch nicht signifikant sind.

Dennoch lassen sich gerade in Kombination mit den zuvor gezeigten Angebotspreisen und etwas Branchenkenntnis einige Schlüsse ziehen.

So zeigt sich im Bereich der Verkaufspreise, dass die Angebotspreise weitgehend stabil bleiben oder sehr geringfügig sinken, während der Verhandlungserfolg zunächst stark anstieg und erst im Q3/2023 auf sehr hohem Niveau etwas zurück ging.

Man könnte also sagen, dass „alte Verkaufspreise“ auf „neue Preiserwartungen“ trafen. Als Konsequenz sank bereits zu Jahresbeginn die Anzahl der Transaktionen gegenüber dem Vorjahr.

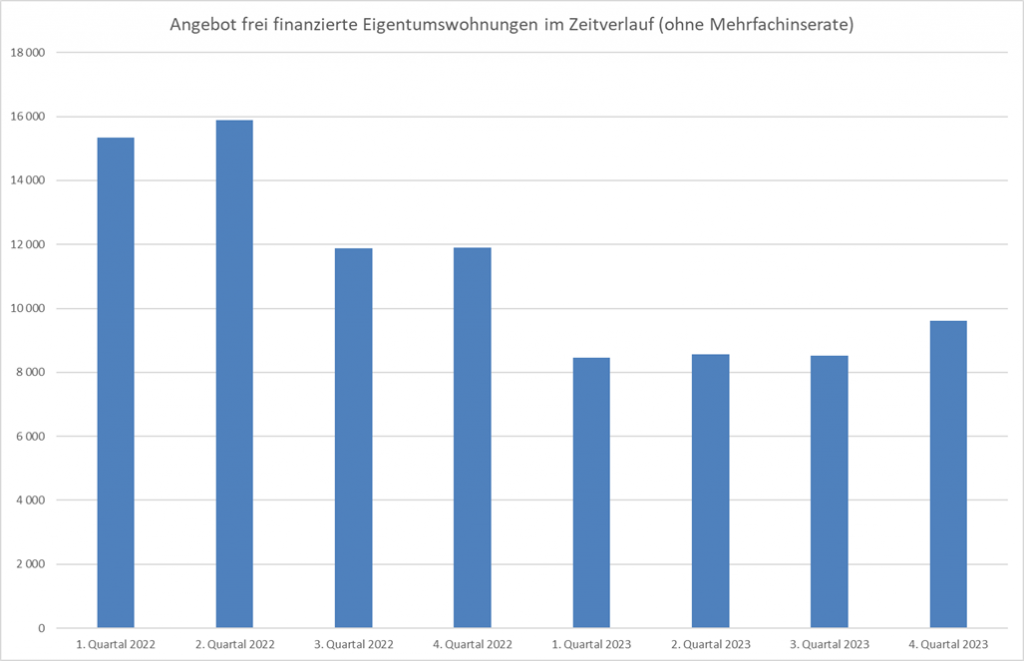

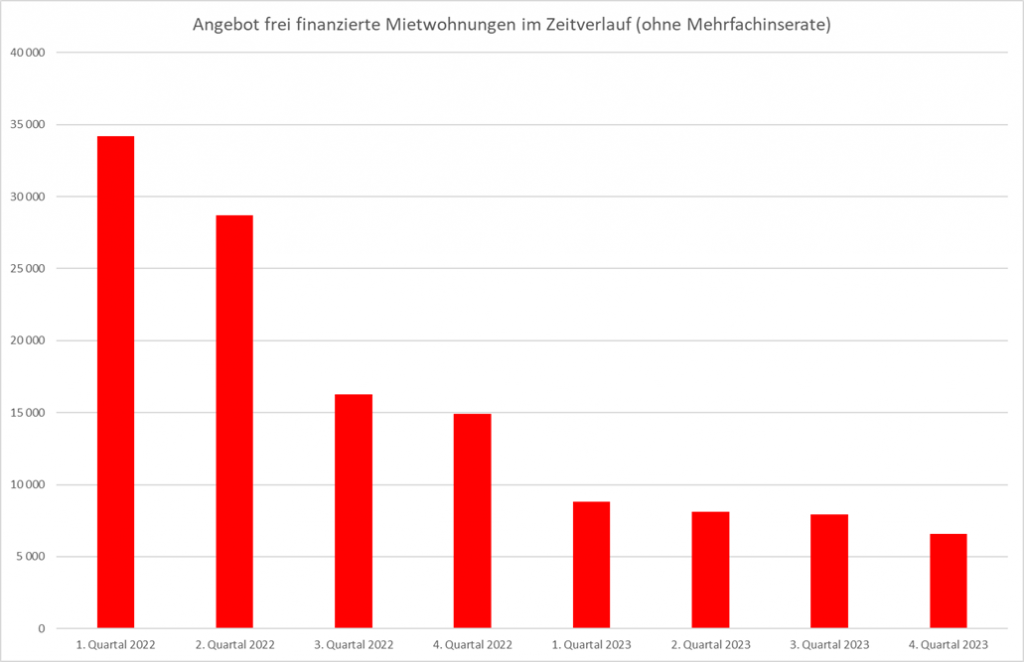

Bei genauerer Analyse zeigt sich jedoch, dass nicht nur die Anzahl der Transaktionen, sondern im Laufe des Jahres auch die Anzahl der Angebote sank. In nachfolgenden Grafiken haben wir die Anzahl der gefundenen Angebote nach Eliminierung von Doppelinseraten dargestellt.

Bei Betrachtung der o.a. Grafiken zeigt sich, dass das Angebot an Eigentumswohnungen im Jahr 2023 deutlich, jenes der frei finanzierten Mietwohnungen fast dramatisch gefallen ist.

Es mag nun vereinzelt psychologisch-taktische Gründe für diesen Rückgang geben (Einsparung von Inseratskosten wenn „sowieso nichts verkauft wird“, Versuch Mietinteressenten zu motivieren als Erster aktiv zu werden, o.ä.), doch lässt sich konstatieren, dass wir es zwischenzeitlich mit einem höchst illiquiden Markt zu tun haben, in welchem eine geringere Nachfrage auf ein zunehmend geringer werdendes Angebot trifft.

4. Ausblick

Zentrale Treiber der künftigen Marktentwicklung sind:

- Entwicklung von Angebot und Nachfrage

- Künftige Inflation

- Entwicklung des Finanzierungsumfeldes

Angebot/Nachfrage:

Die Nachfrage nach Wohnraum dürfte in den kommenden Jahren stark ansteigen, denn Wien wächst. So wurde 2023 erstmals seit 1910 wieder die symbolische Marke von 2 Millionen Einwohner*innen überschritten. Für die kommenden Jahre ist mit einer Gesamtbilanz (Geburten + Migration) von rund 20.000 Menschen p.a. zu rechnen (Quelle: https://www.wien.gv.at/statistik/publikationen/bev-prog-2023-zusammenfassung.html). Hieraus dürfte sich ein Mehrbedarf von rund 3.000 -5.000 Wohnungen im frei finanzierten Segment ergeben. Das Angebot dürfte hingegen deutlich zurückgehen. Expertenschätzungen variieren zwischen 15% und 30% weniger Fertigstellungen im Jahr 2024 gg. VJ 2023. Hierbei dürften wir von rund 2.000 – 4.000 Wohnungen weniger als im Vorjahr sprechen. Zumindest im Bereich der frei finanzierten Mietwohnungen ist somit jedenfalls von einer stark zunehmenden Knappheit auszugehen.

Inflation:

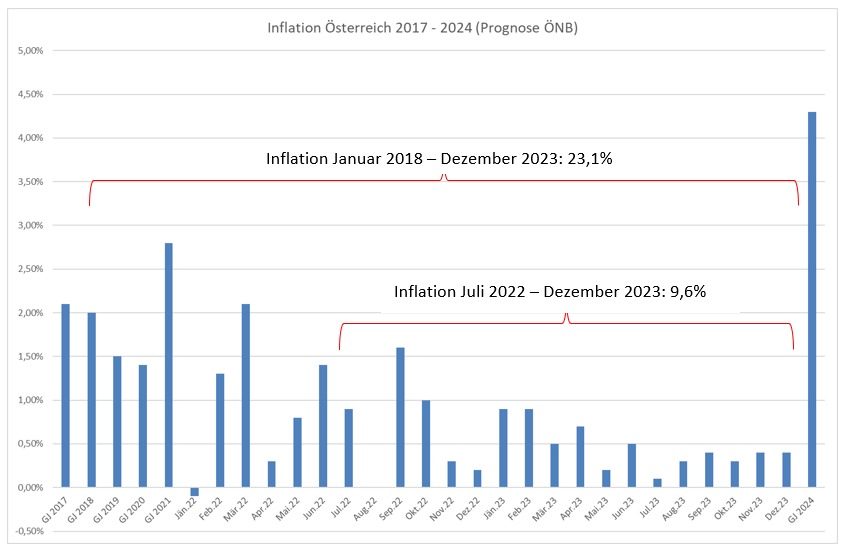

Laut kürzlich veröffentlichter Schnellschätzung lag die Jahresinflation 2023 bei 5,6%, welche aufgrund der typischerweise jährlichen Indexierung erst in den kommenden Monaten im Markt ankommen dürften. Für 2024 wird von der ÖNB eine Inflation im Ausmaß von 4,3% prognostiziert, welche bereits die Mieten 2025 treiben dürften.

Rechnet man den tatsächlichen nominellen Preisrückgang (unter Berücksichtigung des Verhandlungserfolges) und die im Zeitraum Juli 2022 – Dezember 2022 angefallene Inflation zusammen sind die Kaufpreise gegenüber dem Hochpunkt im Q2/2022 aktuell real um rund 20% gefallen (rund 10% nomineller Preisrückgang + 10% Inflation). Rechnet man dies rein auf die Inflation rück landet man grob im Jahr 2019 und somit bereits in einer relativ späten Phase des letzten Boomzyklus. Allerdings reagiert dieses Gedankenexperiment sehr sensibel auf die aktuell hohe Inflation. Unter der o.a. Annahme einer Inflation iHv. 4,3% im Jahr 2024 und weiterhin gleichbleibender nomineller Preise würde sich der reale Wertverlust Ende 2024 bereits auf rund 24% belaufen. Rechnet man dies nun rein auf die Inflation rück landet man im Jahr 2017 (Inflation Januar 2018 – Dezember 2023: 23,1%). Zu diesem Zeitpunkt waren die Preise zwar bereits am Steigen aber wohl nicht überhitzt.

Entwicklung Finanzierungsumfeld:

Speziell für das Segment der Eigentumswohnungen sind Zinsen und im geringeren Umfang die KIM-VO entscheidend. Auch wenn Notenbanker aktuell immer noch auf die Gefahren einer wiederaufflammenden Inflation verweisen, sehen Zinsstrukturkurven einen drastischen Abfall des 3m-Euribor bis Ende 2024 auf unter 2,5%. 5/10 Jahres Euribor-Swaps sind aktuell bereits um 2,5% bzw. 2,6% erhältlich. Die Darstellung unterschiedlicher Musterkalkulationen für Fonds, Eigennutzer, Anlagewohnungskäufer mit ihren zahlreichen unterschiedlichen Annahmen (Brutto/Netto-Kaufpreis, Brutto/Netto-Miethöhe, Bewirtschaftungskosten, Leerstandskosten, effektive Finanzierungskosten, Inflation, etc.) würde an dieser Stelle zu weit führen, doch reagieren diese Kalkulationen tendenziell sehr sensibel auf Zinssenkungen, sodass wir bereits ab der ersten Zinssenkung einen stark positiven Einfluss auf die Investmentmärkte erwarten.

Auch führen die inflationsbedingten Lohnsteigerungen zu einer leichteren Erreichbarkeit der KIM-VO Kriterien.

In Summe gehen wir davon aus, dass die tatsächlich erzielten Kaufpreise noch einige Monate nominell stabil seitwärts verlaufen und auch der Investmentmarkt noch einige Monate eher ruhig bleibt. Im 2. HJ 2024 erwarten wir jedoch eine merkbare Wiederbelebung des Investmentmarktes und geringfügig steigende Nominalpreise.

5. Zusammenfassung

Die angebotenen Bruttokaufpreise für Neubauten gingen In den inneren Bezirken bereits Ende 2022 / Anfang 2023 im einstelligen Prozentbereich zurück und verlaufen seither stabil. In den äußeren Bezirksteilen stiegen die angebotenen Bruttokaufpreise für kürzlich fertiggestellte Immobilien zu Jahresbeginn teilweise sogar an, doch wurde dies durch den stark steigenden Verhandlungserfolg überkompensiert. Im 2. HJ gingen Angebotspreise und Verhandlungserfolg zurück. In Summe betrug der Rückgang der tatsächlichen Bruttokaufpreise gegenüber ihrem Höchststand im Q2/2022 rund 10%.

Die Mieten stiegen 2023 (angebotsbereinigt) um rund 11% – 13%. Gleichzeitig kam es im Mietsegment zu Angebotsveränderungen hin zu einem aus Mietersicht geringerwertigen Angebot. Stark vereinfacht gesprochen lag das (nicht vom MRG beeinflusste) Markt-Mietniveau einer durchschnittlich großen Wohnung in den äußeren Bezirken bei rund EUR 13 m², in den inneren Bezirken bei rund EUR 14 / m² und Monat. Ganz neue Wohnungen (Erstbezüge) lagen nur rund EUR 0,5 / m² und Monat darüber. Die Schwankungen in Abhängigkeit von Bezirksteil, Größe u.a. Werttreibern sind jedoch groß.

Das Angebot an Eigentumswohnungen ist im Jahr 2023 deutlich, jenes an frei finanzierten Mietwohnungen nahezu dramatisch gesunken, sodass dies Auswirkungen auf die künftige Preisbildung haben wird.

Aufgrund der demografischen Rahmenbedingungen (starker Zuzug) und der reduzierten Bautätigkeit ist für 2024 jedenfalls mit einem Anstieg der Mietpreise über der letztjährigen Inflation iHv. 5,6% zu rechnen.

Für die 2. Jahreshälfte rechnen wir aufgrund der erwarteten Zinssenkungen und der Lohnanstiege mit einem Anspringen der Investmentmärkte und auch wieder mit einer schrittweisen Erhöhung der nominellen Kaufpreise.

Disclaimer:

Der gegenständliche Bericht dient zur Information über die Entwicklungen auf dem Wiener Wohnungsmarkt und ist nicht als Aufforderung für Miet- oder Kaufentscheidungen zu verstehen. Für die Richtigkeit der veröffentlichten Werte wird keine Haftung übernommen. Eine Revision der Werte ist jederzeit möglich und erfolgt typischerweise quartalsweise. Die im Bericht skizzierten Prognosen geben die Erwartungen von IMMO Analytics und Ihrer Organe wieder.