Letzte Woche sahen wir einen Halbjahresbericht eines großen Maklerhauses in einem bekannten Monatsmagazin – höchste Zeit unseren Lesern einen neuen Vorsprung zu verschaffen.

Nach einigen arbeitsreichen ersten Tagen im neuen Quartal, freuen wir uns nun traditionell als erstes Institut unseren Bericht per 30.09.2023 über die Entwicklungen auf dem Wiener Wohnungsmarkt zu veröffentlichen.

Auch diesmal teilen wir unsere Analysen des Gesamtmarktes in die drei Gruppen:

- Altbauten lt. MRG

- Neubauten, welche vor 2021 gebaut wurden

- Neubauten der letzten beiden (sehr teuren) Baujahre

und unterscheiden zusätzlich zwischen Innen- und Außenbezirken.

Im weiteren nutzen wir die spezielle Regressionsmethodik von IMMOkalkulator, und zeigen so die tatsächliche Mietpreisentwicklung in Wiens 91 Bezirksteilen unter Herausrechnung von Angebotsveränderungen auf.

Zu guter Letzt sehen wir uns an wie es mit der Durchsetzung von Angebotspreisen aussieht und geben eine kurze Zusammenfassung der Entwicklungen.

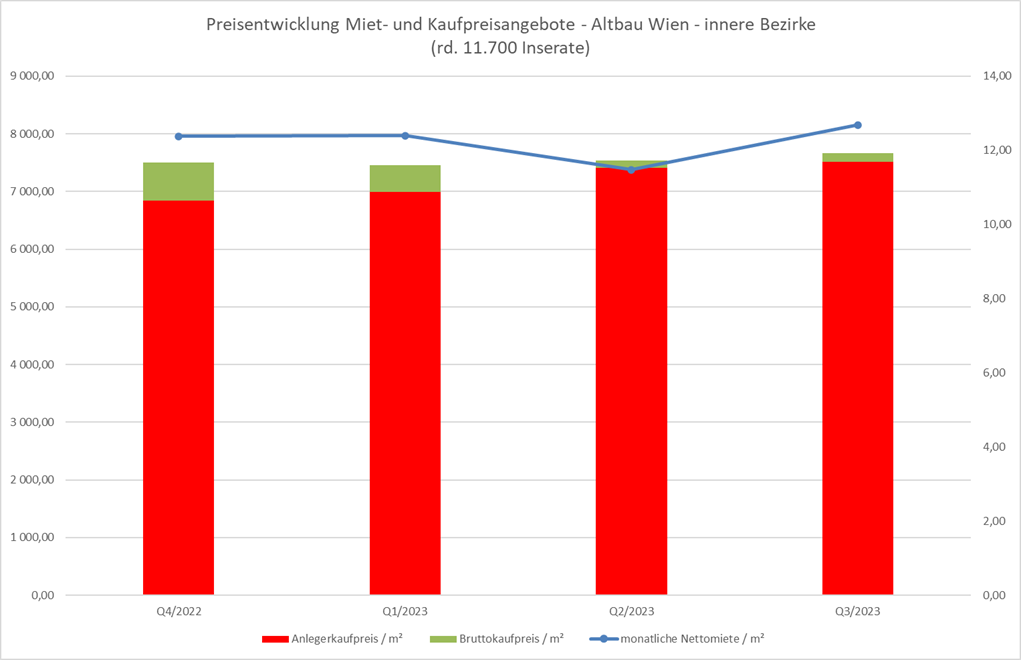

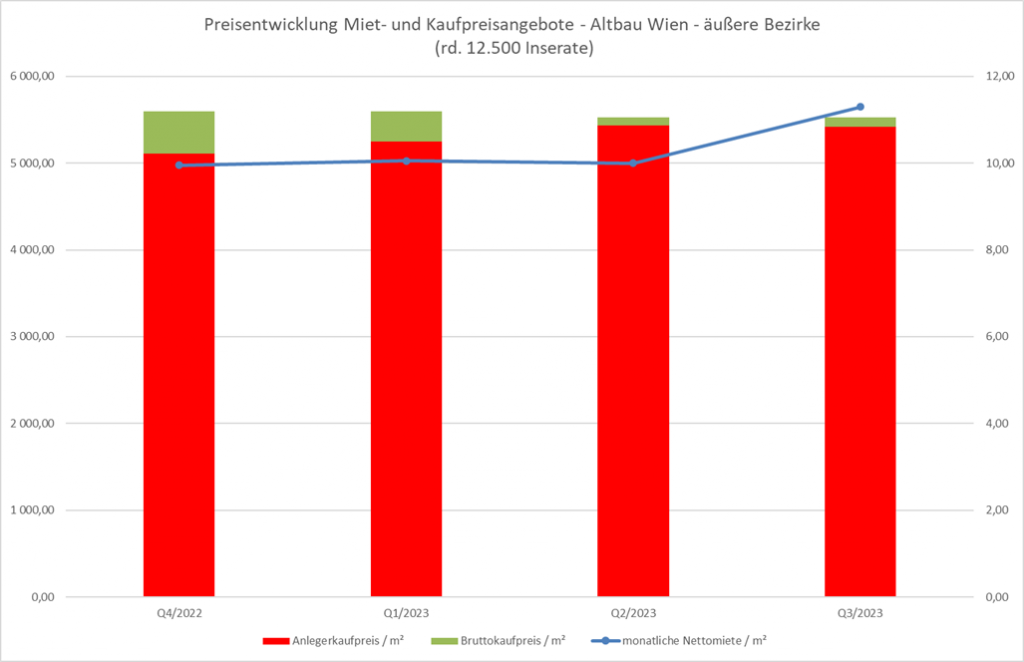

Beginnen wir unsere Analyse zunächst mit den Altbauten.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen und somit dem Richtwertmietzins unterliegen.

Die erste Grafik zeigt für die inneren Bezirke seit dem Q4/2022 eine weitgehende Seitwärts- bis minimale Aufwärtsbewegung der angebotenen Bruttokaufpreise auf einem Niveau von rund EUR 7.500 / m². Ähnliches gilt für die angebotenen Mietpreise, bei denen es im Q2/2023 einen temporären Rückgang gab, der jedoch zumindest teilweise auf ein geringerwertiges Angebot in diesem Segment zurückzuführen war (mehr dazu in unserem Halbjahresbericht 2023).

In der zweiten Grafik lässt sich für die äußeren Bezirke im vergangenen Jahr eine Seitwärtsbewegung der durchschnittlich angebotenen Bruttokaufpreise mit ganz leicht abnehmbarer Tendenz erkennen, die angebotenen Mietzinse stiegen vor allem zuletzt etwas an.

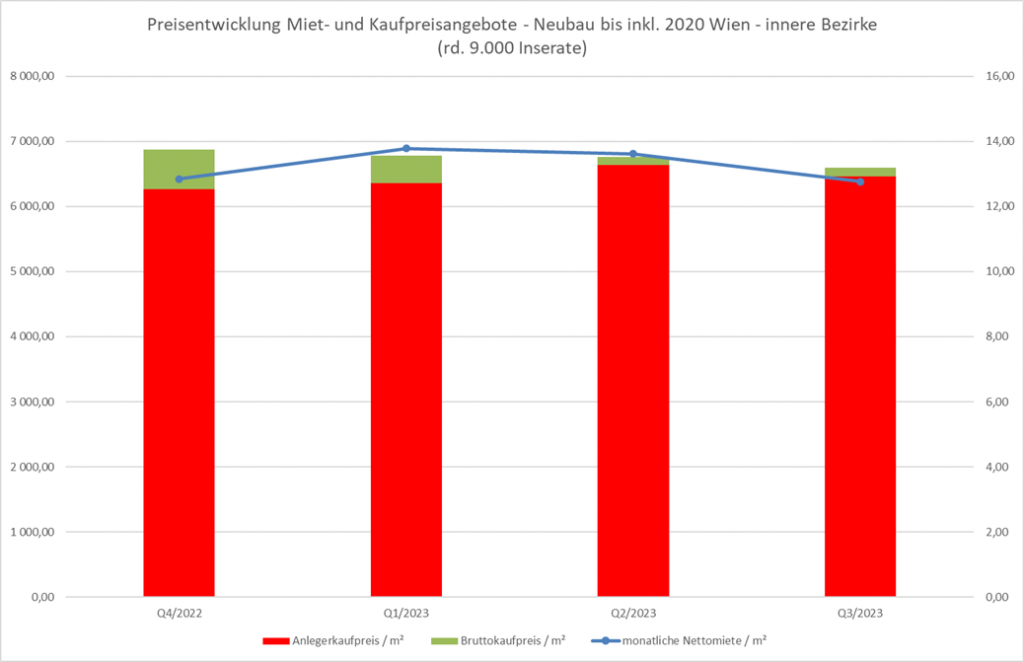

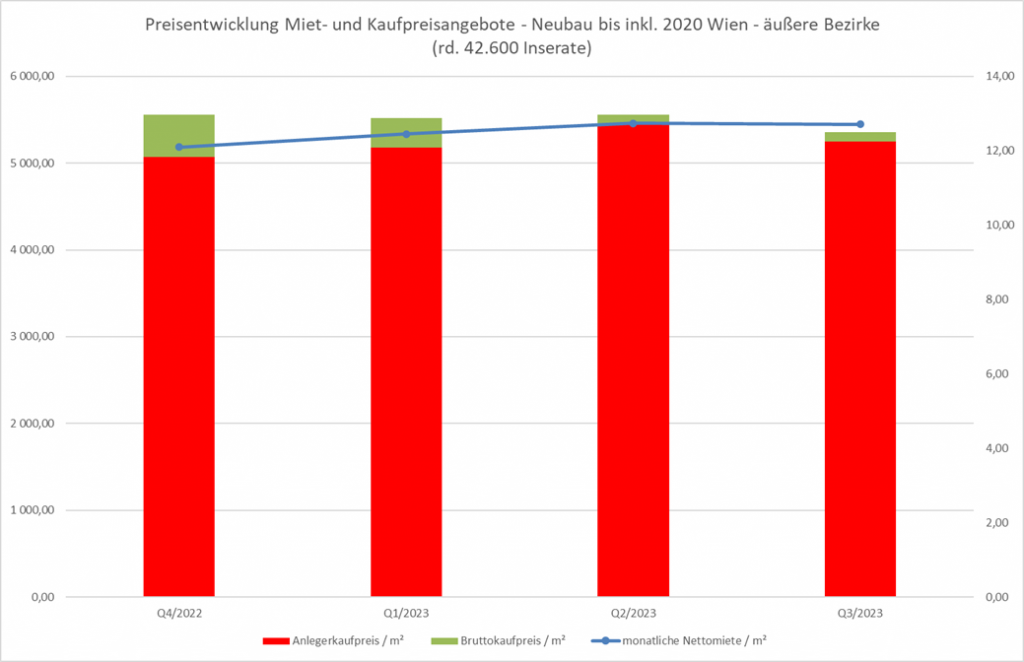

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2021 gebaut wurden und somit nicht mehr ganz neu sind.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche im Zeitraum 1953 bis 2020 errichtet wurden und somit einerseits nicht dem Richtwertmietzins unterliegen, andererseits aber auch nicht mehr erstvermarktet werden.

Sowohl in den inneren als auch in den äußeren Bezirken zeigen die Grafiken ein ähnliches Bild. Nach einem Preisrückgang im einstelligen Prozentbereich im Q4/2022 folgte im 1. HJ 2023 zunächst eine Seitwärtsbewegung der durchschnittlich angebotenen Bruttokaufpreise / m². Im Q3/2023 kam es dann zu einem leichten Preisrückgang.

Die angebotenen Mieten stiegen in den inneren Bezirken im Q1/2023 mit rund 7% deutlich an, verliefen danach aber seitlich und gingen zuletzt sogar wieder etwas zurück. In den äußeren Bezirken war der Anstieg im Q1/2023 mit rd. 3% schwächer, dafür stiegen sie im Q2/2023 weiterhin geringfügig an und blieben im Q3/2023 konstant.

In Summe lässt sich auf Basis des Gesamtangebotes sowohl für die inneren als auch für die äußeren Bezirke in diesem Alterssegment von einer weitgehenden Seitwärtsbewegung der Mieten sprechen. Allerdings werden wir später noch zeigen, dass der geringe Anstieg der Mietpreise auf Jahressicht auf Angebotsveränderungen zurückzuführen ist.

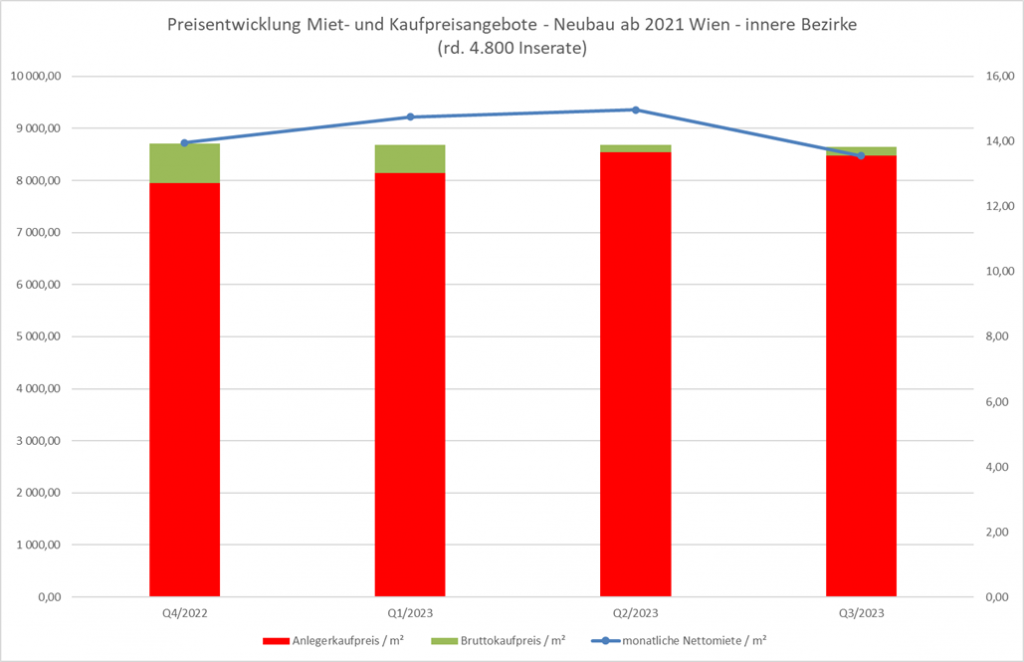

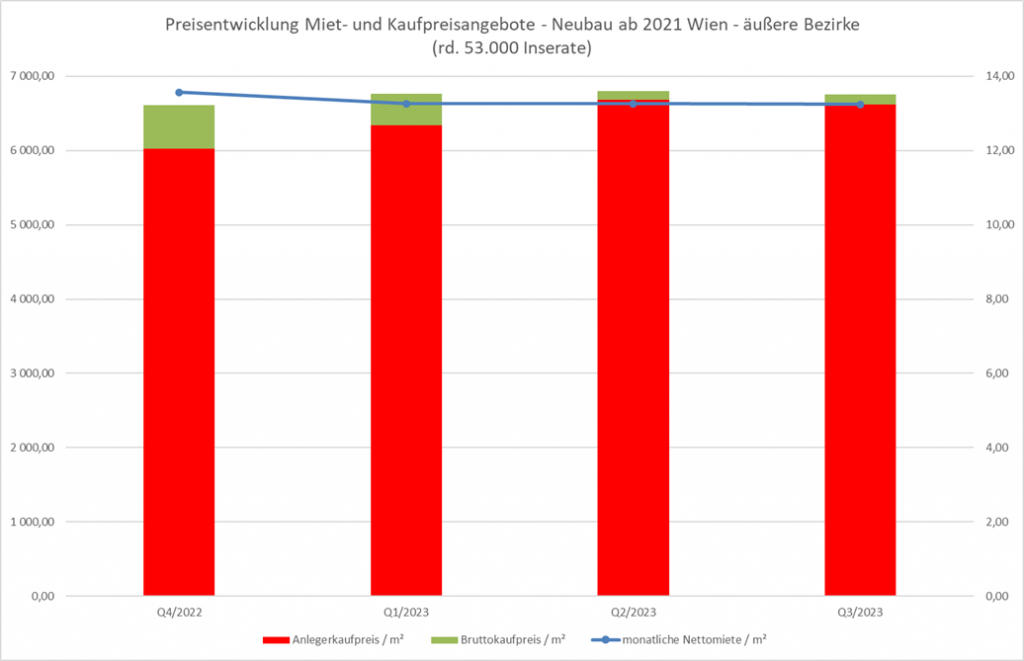

Kommen wir somit zum jüngsten Segment, jener Wohnungen, die seit 2021 fertiggestellt wurden.

Für die jüngsten Neubauten der Jahre 2021 – 2023 zeichnen die Daten für die inneren und die äußeren Bezirke ähnliche Bilder.

In den inneren Bezirken verliefen die durchschnittlich angebotenen Bruttokaufpreise, während der letzten vier Quartale seitwärts auf einem Niveau von rund EUR 8.700 / m². In den äußeren Bezirken kam es zu Jahresbeginn zunächst sogar zu einem geringfügigen Anstieg der Angebotspreise, bevor sich auch hier eine Seitwärtsbewegung auf einem Level von rund EUR 6.700 / m² einstellte.

Die durchschnittlich angebotenen Nettomietpreise stiegen hingegen in den inneren Bezirken im ersten Halbjahr um rund 7% an und gingen im Q3/2023 wieder auf Jahresanfangsniveau von rund EUR 13,6 / m² zurück. In den äußeren Bezirken gingen sie hingegen zu Jahresbeginn zunächst geringfügig zurück und blieben danach auf einem Niveau von rund EUR 13,25 / m² seit Jahresanfang konstant.

Gerade im Zeitalter hoher Inflation sind diese Zahlen zunächst konterintuitiv und bei genauerer Analyse zeigt sich auch, dass auch hier dieser Entwicklung eine Angebotsverschiebung zugrunde liegt. Auffällig ist vor allem der geringe Unterschied im durchschnittlichen Mietniveau zwischen äußeren und inneren Bezirken. Bei weiterführender Analyse der Angebotsdaten zeigt sich auch, dass die Anzahl der Mietinserate von Neubauten vor allem in den äußeren Bezirken zuletzt stark stieg.

Unsere Interpretation dieser Daten geht dahin, dass Entwickler immer häufiger gezwungen sind Neubauten zu vermieten. Viele dieser Objekte waren nie als Mietobjekte konzipiert und sind somit nicht wertmaximierend auf diese Zielgruppe zugeschnitten, woraus sich ein aus Mietersicht „niederwertiges“ (iS. nicht mietpreismaximiertes) Angebot ergibt. Hinzukommt, dass die absolute Leistbarkeit eine Rolle spielt.

Für die bereits mehrfach angesprochene Analyse der Auswirkung von Angebotsveränderungen greifen wir auf die Regressionsmethodik von IMMOkalkulator zurück, welche es ermöglicht die Preisentwicklung ein und derselben Wohnung über einen längeren Zeitraum zu simulieren. In den nachfolgenden Tabellen wurde die Entwicklung des Mietangebotspreises einer nicht näher beschriebenen 100 m² Wohnung simuliert.

| Nr | Bezirksteil | Q4/2022 | Q3/2023 | Veränderung |

| 0101 | Altstadt | 15,59 | 16,84 | 8,02% |

| 0102 | Ringstraße | 15,42 | 16,55 | 7,33% |

| 0201 | Stuwerviertel-Nordbahnhof | 12,07 | 12,59 | 4,31% |

| 0202 | Taborstraße-Volkertviertel | 11,51 | 12,25 | 6,43% |

| 0203 | Praterstraße-Freudenau | 12,61 | 13,04 | 3,41% |

| 0204 | Augarten | 11,92 | 14,09 | 18,20% |

| 0301 | Weißgerberviertel | 12,36 | 14,44 | 16,83% |

| 0302 | Botschaftsviertel-Ungargasse | 13,32 | 14,71 | 10,44% |

| 0303 | Erdberg-St. Marx | 11,73 | 13,11 | 11,76% |

| 0304 | Fasanviertel-Arsenal | 11,67 | 13,03 | 11,65% |

| 0401 | Freihausviertel-St.-Elisabeth-Platz | 13,4 | 14,52 | 8,36% |

| 0402 | Schleifmühlviertel – Schaumburgergrund | 12,05 | 13,67 | 13,44% |

| 0501 | Margaretenplatz-Mittersteig | 12,59 | 13,37 | 6,20% |

| 0502 | Matzleinsdorf | 11,75 | 12,65 | 7,66% |

| 0503 | Hundsturm-Reinprechtsdorf | 11,79 | 13,29 | 12,72% |

| 0601 | Laimgrube | 13,25 | 15,45 | 16,60% |

| 0602 | Mollardgasse | 11,85 | 14,05 | 18,57% |

| 0603 | Stumpergasse | 12,1 | 13,56 | 12,07% |

| 0701 | Spittelberg-Stiftskaserne | 13,53 | 15,72 | 16,19% |

| 0702 | Neustiftgasse | 12,22 | 13,46 | 10,15% |

| 0703 | Schottenfeld-Apollogasse | 12,37 | 13,66 | 10,43% |

| 0801 | Laudongasse | 12,36 | 14,06 | 13,75% |

| 0802 | Josefstädter Straße | 12,84 | 14,55 | 13,32% |

| 0803 | Bennoplatz | 12,66 | 13,85 | 9,40% |

| 0901 | Lichtental | 12,37 | 13,84 | 11,88% |

| 0902 | Roßau | 12,73 | 15,31 | 20,27% |

| 0903 | Schottentor-Michelbeuern | 12,53 | 14,27 | 13,89% |

Über alle Bezirksteile innerhalb des Gürtels ergibt sich eine erwartete durchschnittliche Steigerung des Mietangebotspreises iHv. rund 11,6% (Mittelwert über letzte Spalte). Gleichzeitig lässt sich ablesen, wie sich die einzelnen Grätzel im Vergleich zu vor einem Jahr entwickelt haben.

| Nr | Bezirksteil | Q4/2022 | Q3/2023 | Veränderung |

| 1001 | Innerfavoriten | 11,09 | 12,39 | 11,72% |

| 1002 | Altes Landgut-Kretaviertel | 9,99 | 11,29 | 13,01% |

| 1003 | Favoriten West | 9,94 | 11,72 | 17,91% |

| 1004 | Wienerberg | 10,93 | 12,63 | 15,55% |

| 1005 | Per Albin Hansson-Siedlung | 11,05 | 12,55 | 13,57% |

| 1006 | Laaerberg-Oberlaa | 10,07 | 11,15 | 10,72% |

| 1101 | Zentrum Simmering-Gasometer | 10,12 | 11,17 | 10,38% |

| 1102 | Hasenleiten-Simmeringer Haide | 9,95 | 11,43 | 14,87% |

| 1103 | Albern-Kaiser Ebersdorf | 10,15 | 10,79 | 6,31% |

| 1201 | Gaudenzdorf-Fuchsenfeld | 10,99 | 12,23 | 11,28% |

| 1202 | Altmannsdorf | 10,8 | 12,22 | 13,15% |

| 1203 | Zentrum Meidling | 10,8 | 12,45 | 15,28% |

| 1204 | Tivoli | 11,45 | 11,98 | 4,63% |

| 1205 | Hetzendorf | 10,13 | 11,77 | 16,19% |

| 1301 | Schönbrunn-Hietzing – Unter St. Veit | 11,33 | 12,59 | 11,12% |

| 1302 | Speising-Lainz | 10,67 | 12,55 | 17,62% |

| 1303 | Hermesstraße-Jagdschlossgasse | 11,5 | 13,15 | 14,35% |

| 1304 | Ober St. Veit | 10,98 | 12,28 | 11,84% |

| 1401 | Penzing-Breitensee | 11,05 | 12,9 | 16,74% |

| 1402 | Unter Baumgarten | 10,54 | 11,82 | 12,14% |

| 1403 | Ober Baumgarten-Hugo-Breitner-Hof | 10,59 | 12,32 | 16,34% |

| 1404 | Hütteldorf-Steinhof | 10,3 | 12,51 | 21,46% |

| 1405 | Hadersdorf-Wolfersberg | 10,55 | 12,43 | 17,82% |

| 1501 | Stadthalle-Auf der Schmelz | 9,91 | 11,52 | 16,25% |

| 1502 | Märzstraße | 10,24 | 11,69 | 14,16% |

| 1503 | Westbahnhof-Rudolfsheim-Sechshaus | 10,89 | 12,35 | 13,41% |

| 1601 | Neulerchenfeld-Ludo-Hartmann-Platz | 10,32 | 11,73 | 13,66% |

| 1602 | Wilhelminenstraße-Brauerei | 10,99 | 11,85 | 7,83% |

| 1603 | Koppstraße-Bahnhof Ottakring | 10,98 | 11,82 | 7,65% |

| 1604 | Sandleiten-Wilhelminenberg | 10,49 | 11,77 | 12,20% |

| 1701 | Zentrum Hernals | 10,71 | 12,1 | 12,98% |

| 1702 | Äußere Hernalser Hauptstraße | 10,73 | 12,27 | 14,35% |

| 1703 | Neuwaldegg-Dornbach-Alszeile | 10,78 | 12,93 | 19,94% |

| 1801 | Pötzleinsdorf-Währinger Cottage | 11,61 | 13,95 | 20,16% |

| 1802 | Gentzgasse | 12,08 | 13,73 | 13,66% |

| 1803 | Kreuzgasse | 11,7 | 13,44 | 14,87% |

| 1804 | Gersthof | 11,52 | 13,48 | 17,01% |

| 1901 | Nußdorf-Grinzing-Sievering | 12,53 | 14,15 | 12,93% |

| 1902 | Heiligenstadt-Hofzeile | 12,35 | 13,74 | 11,26% |

| 1903 | In der Krim | 11,91 | 13,28 | 11,50% |

| 1904 | Salmannsdorf-Döblinger Cottage | 12,64 | 14,15 | 11,95% |

| 2001 | Brigittaspitz-Wexstraße | 10,68 | 12,36 | 15,73% |

| 2002 | Nordwestbahnhof-Zwischenbrücken-Hochstädtplatz | 10,58 | 12,09 | 14,27% |

| 2003 | Brigittaplatz | 11,86 | 12,55 | 5,82% |

| 2004 | Wallensteinstraße | 10,74 | 10,98 | 2,23% |

| 2101 | Stammersdorf-Strebersdorf | 10,64 | 11,67 | 9,68% |

| 2102 | Groß Jedlersdorf | 9,85 | 11,03 | 11,98% |

| 2103 | Bruckhaufen-Donaufeld-Nordrandsiedlung | 9,87 | 11,45 | 16,01% |

| 2104 | Leopoldau-Großfeldsiedlung | 9,6 | 10,93 | 13,85% |

| 2105 | Zentrum Floridsdorf-Mühlschüttel | 10,65 | 11,76 | 10,42% |

| 2106 | Jedlesee-Schwarzlackenau | 10,22 | 11,54 | 12,92% |

| 2201 | Süßenbrunn-Breitenlee-Schafflerhof | 9,35 | 9,85 | 5,35% |

| 2202 | Kagraner Platz-Rennbahnweg | 11,22 | 11,47 | 2,23% |

| 2203 | Donaucity-Zentrum Kagran-Eipeldauer Straße | 11,29 | 12,51 | 10,81% |

| 2204 | Kaisermühlen-Neukagran | 10,75 | 11,87 | 10,42% |

| 2205 | Hirschstetten-Quadenstraße | 10,15 | 11,27 | 11,03% |

| 2206 | Donauspital-Aspern-Seestadt | 9,26 | 10,57 | 14,15% |

| 2207 | Essling | 9,91 | 10,67 | 7,67% |

| 2208 | Stadlau-Biberhaufen | 10,59 | 12,18 | 15,01% |

| 2301 | Inzersdorf-Neu-Erlaa | 9,81 | 12,01 | 22,43% |

| 2302 | Alt-Erlaa-In der Wiesen-Siebenhirten | 10,45 | 11,35 | 8,61% |

| 2303 | Atzgersdorf-Brunner Straße | 9,9 | 11,41 | 15,25% |

| 2304 | Liesing-Rodaun | 11,15 | 12,59 | 12,91% |

| 2305 | Mauer-Kalksburg | 10,61 | 11,19 | 5,47% |

In den äußeren Bezirken liegt die erwartete durchschnittliche Steigerung des Mietangebotspreises bei rund 12,7%.

Über ganz Wien betrachtet lässt sich somit konstatieren, dass die Mietangebotspreise einer Wohnung um rund 11% – 12% und somit etwa in Höhe der Inflation des Jahres 2022 gestiegen sind. Auch zeigt sich bei Betrachtung der Bezirksteilauswertung mal wieder die Wichtigkeit einer guten Öffi-Anbindung. Mit Ausnahme des bereits vor einem Jahr hoch bepreisten Bezirksteils Kagraner Platz-Rennbahnweg haben fast alle Bezirksteile mit einer unterdurchschnittlichen Steigerung auch eine unterdurchschnittliche Anbindung an den öffentlichen Verkehr.

Der Vergleich zu den zuvor beschriebenen Durchschnitten des Gesamtmarktangebotes zeigt mal wieder die Grenzen reiner Durchschnittsauswertungen auf. So suggerierten die durchschnittlich angebotenen Mietpreise über den Gesamtmarkt im Wesentlichen eine reine Seitwärtsbewegung der Mieten, wogegen die Projektion der Angebotsentwicklung einer konkreten Wohnung einen (sicher besser zutreffenderen) Anstieg etwa im Ausmaß der Inflation ermittelte.

Bei den Kaufpreisen ist ein derartiger Angebotsverschiebungseffekt auch bei detaillierter Datenanalyse nicht nachzuweisen, sodass die zuvor beschriebenen Durchschnitte ein „wahres“ Bild von der Marktlage zeichnen.

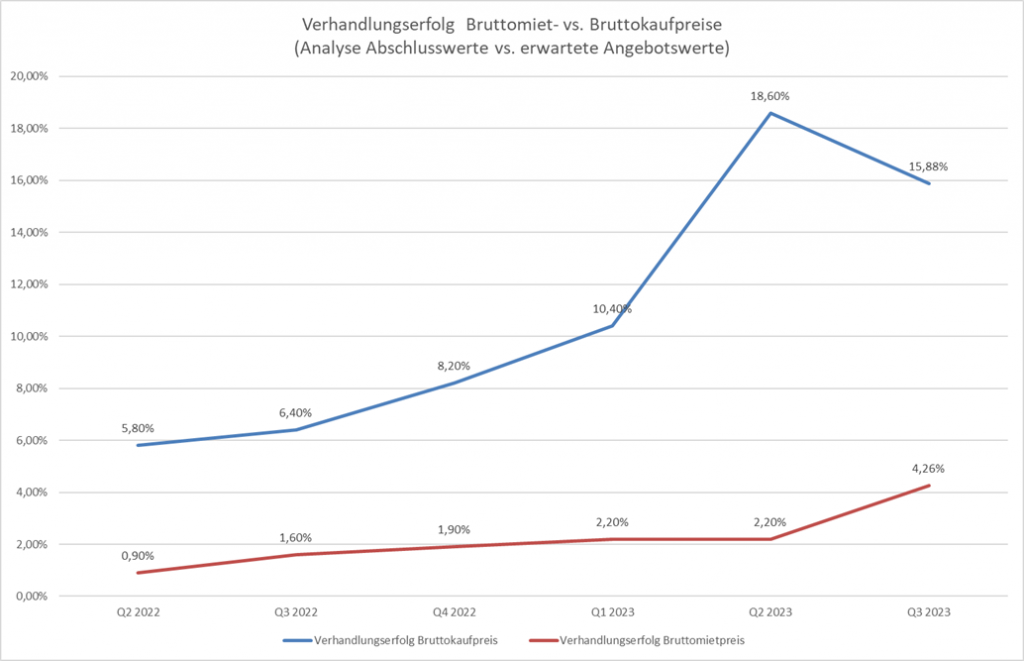

Angebotspreise sind ja ganz nett, mag man nun einwerfen, doch wie sieht es nun mit der Durchsetzbarkeit dieser Angebotspreise aus?

Nachfolgende Grafik zeigt die durchschnittliche prozentuelle Abweichung zwischen tatsächlichen Miet- bzw. Kaufpreisen und zu erwartenden Angebotspreisen für dieselben Wohnungen.

Im Sinne unseres wissenschaftlich-methodischen Anspruches möchten wir darauf hinweisen, dass der Vergleich auf einem beschränkten Sample (25 Wohnungen) besteht und sind somit im Gegensatz zu den anderen präsentierten Zahlen statistisch nicht signifikant sind.

Dennoch lassen sich gerade in Kombination mit den zuvor gezeigten Angebotspreisen und etwas Branchenkenntnis einige Schlüsse ziehen.

So zeigt sich im Bereich der Verkaufspreise, dass die Angebotspreise weitgehend stabil bleiben oder sehr geringfügig sinken, während der Verhandlungserfolg auf sehr hohem Niveau etwas zurück ging.

In Summe gilt also immer noch das Bild, dass „alte Verkaufspreise“ auf „neue Preiserwartungen“ treffen und die Anzahl der Transaktionen niedrig bleibt. Allerdings deutet die geringfügige Annäherung darauf hin, dass sich der Markt langsam wieder in Richtung eines (neuen) Gleichgewichtes entwickelt. Diese zahlenbasierte Einschätzung deckt sich nach unserer Beobachtung mit dem Bauchgefühl diverser Banker, Anwälte und Makler, die uns zuletzt in Gesprächen wieder von etwas Bewegung im Markt berichten.

Hinsichtlich der Mietpreise lässt sich aus dem Anstieg der (bereinigten) Angebotspreise und dem noch gestiegenen Verhandlungserfolg folgern, dass die Wertsicherung zwar nicht in allen Gegenden zu 100%, aber eben doch weitgehend durchzusetzen ist.

Zusammenfassung:

Zusammenfassend lassen sich die Entwicklungen auf dem Wiener Wohnungsmarkt in den ersten drei Quartalen 2023 wie folgt beschreiben:

- Die Bruttokaufpreise gingen In den inneren Bezirken bereits im Herbst 2022 im einstelligen Prozentbereich zurück und verlaufen seither stabil. In den äußeren Bezirksteilen stiegen die angebotenen Bruttokaufpreise zu Jahresbeginn teilweise sogar an, doch wird dies durch den stark steigenden Verhandlungserfolg überkompensiert. Zuletzt gingen Angebotspreise und Verhandlungserfolg zurück, sodass sich in den kommenden Monaten langsam ein neues Marktgleichgewicht finden dürfte.

- In Summe gingen die tatsächlichen Bruttokaufpreise gegenüber ihrem Höchststand 2022 angebotsbereinigt im mittleren bis hohen einstelligen Prozentbereich zurück.

- Die Mieten steigen (angebotsbereinigt) knapp im Ausmaß der Inflation. Gleichzeitig kommt es im Mietsegment zu Angebotsveränderungen hin zu einem aus Mietersicht geringerwertigen Angebot.

- Stark vereinfacht gesprochen lag das (nicht vom MRG beeinflusste) Markt-Mietniveau einer durchschnittlich großen Wohnung in den äußeren Bezirken bei rund EUR 12,5 / m², in den inneren Bezirken bei rund EUR 13 / m² und Monat. Ganz neue Wohnungen (Erstbezüge) lagen nur rund EUR 0,5 / m² und Monat darüber. Diese Diskrepanz ist in einem längeren Betrachtungszeitraum sehr gering und vermutlich auf den Zwang einiger Entwickler zurückzuführen Neubauten zu vermieten, um so zu einer (teilweisen) Zinsdeckung zu kommen. Die von manchen Experten im Zuge der Einführung des Bestellerprinzips prophezeite Umlage der Maklerkosten auf die Miete erfolgte jedenfalls im Q3/2023 nicht.

- Am leichtesten durchsetzen ließen sich Mietpreisanstiege entweder in hippen Gegenden mit guter Anbindung (Weißgerberviertel, Laimgrube, Mollardgasse, Spiitelberg, Roßau) oder in soliden, aber noch günstigen Gegenden (Inzersdorf. Hetzendorf, Aspern). Im gehobenen Bereich leisten sich Gutverdienende Mietwohnungen in guten Lagen, statt zu kaufen, in anderen Segmenten wurde die absolute Leistbarkeit aufgrund der hohen Inflation wichtiger.

Ausblick:

Basierend auf demografischen, makroökonomischen und rechtlichen Rahmenbedingungen (weiterer Zuzug nach Wien, nachlassende Zinsanstiege, aktuelles Inflationsniveau, Nachbesserungen bei KIM-Verordnung) erwarten wir für den gesamten Wiener Wohnungsmarkt weiterhin ansteigende Mieten sowie auf Sicht der kommenden 1,5 Jahre eine Seitwärtsbewegung oder einen weiteren, allerdings nur noch geringfügigen, Rückgang bei den tatsächlich erzielten Kaufpreisen.

Aufgrund der sehr ausgeprägten Entwicklungstätigkeit der letzten Jahre in den äußeren Bezirken gibt es hier noch Leerstände und somit attraktive Angebote für Neumieter, die allerdings nach und nach zurückgehen. Aufgrund des ungebrochenen Zuzuges nach Wien und der seit einigen Monaten stark abnehmenden Neubautätigkeit ist jedoch auch hier mittelfristig von einer Trendumkehr auszugehen.