Wenige Tage nach Ablauf des 2.Quartals dürfen wir Sie mit den wichtigsten Zahlen, Daten und Fakten zur Preisentwicklung auf dem Wiener Wohnungsmarkt versorgen und einen Ausblick auf die kommenden Monate geben.

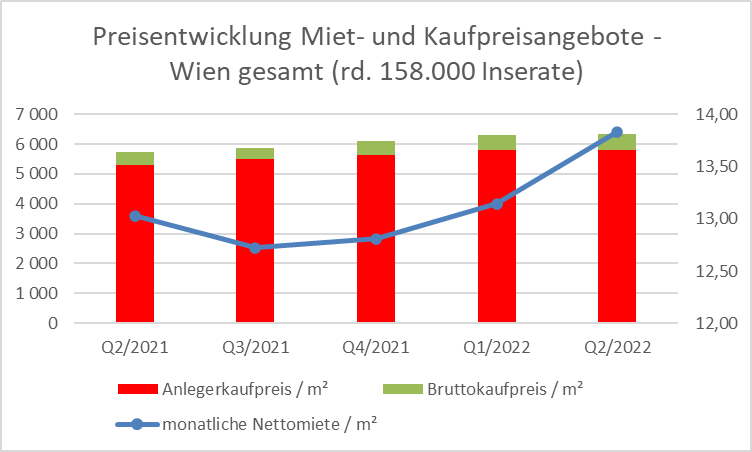

Nachfolgende Grafik stellt die Entwicklung der Angebotspreise / m² in den vergangenen 5 Quartalen dar.

Bezogen auf den gesamten Wiener Wohnungsmarkt stiegen die angebotenen Nettomieten / m² im Q2/2022 relativ zum Vorjahresquartal um 6,14% (von EUR 13,03 auf EUR 13,83 – siehe blaue Linie auf rechter Achse). Dieser Wert lang somit etwas unter der Inflation, welche lt. Schnellschätzung der Statistik Austria im Q2/2022 knapp über 8% gegenüber dem Vorjahresquartal gelegen sein dürfte.

Die Anstiege der angebotenen Netto- und Bruttokaufpreise lagen mit 9,8% (von EUR 5.287 auf EUR 5.805 – roter Balken auf linker Achse) bzw. 10,0% (von EUR 5.747 auf EUR 6.322 – roter+grüner Balken auf linker Achse) etwas über der allgemeinen Inflation. Vor dem Hintergrund, dass Kaufangebote deutlich häufiger als Mieten etwas nachverhandelt werden, dürften die Immobilienpreise in den vergangenen 4 Quartalen somit etwa im Rahmen der Inflation gestiegen sein.

Auffällig ist, dass die Mietangebote im Q2/2022 deutlich stiegen, wogegen sich die Kaufpreisangebote seitlich bewegten. Eine mögliche Begründung für dieses Verhalten ist die Kombination aus zuletzt hoher Inflation (Miettreiber) und steigenden Zinsen, durch welche Immobilien weniger interessant werden.

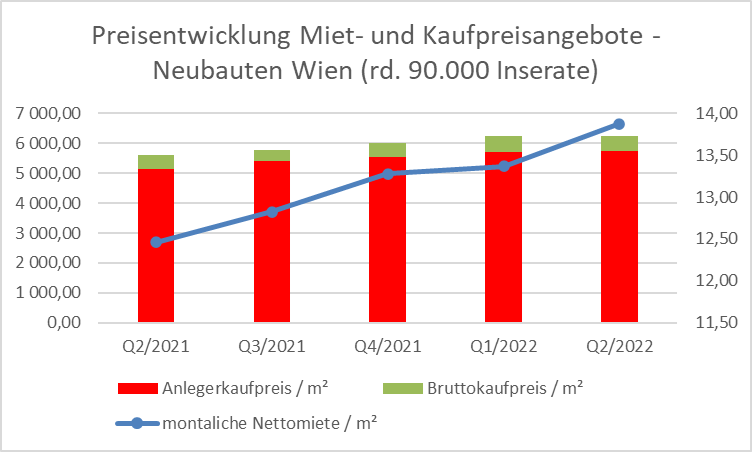

Betrachtet man nur die Neubauten der Jahre 2021/2022 zeigt sich ein ähnliches Bild.

Diese heben sich im Durchschnitt preislich weder bei Miete noch Kauf wesentlich von der Gesamtheit ab. So betrug die angebotene Nettomiete / m² im Q2/2022 EUR 13,88 (vs. EUR 13,83 in der Grundgesamtheit) und der Bruttoangebotspreis EUR 6.245 (vs. 6.322 in der Grundgesamtheit).

Die wahrscheinlichste Erklärung ist, dass Neubau vermehrt in Flächenbezirken stattfindet, in denen der Grund relativ zu den Gesamtkosten günstiger ist als in der Gesamtheit aller frei finanzierten Wiener Wohnungen. Der höhere Wert des Neubaus wird also vermutlich durch die günstigere Lage kompensiert.

Mit dieser Aussage stoßen wir an die Grenzen der Aussagekraft jedes Vergleichswertverfahren bei dem es fast zwingend zu einer Überlagerung unterschiedlicher Effekte, im konkreten Wert der Lage vs. Wert eines Neubaus kommt. Ebenso wäre es falsch aus obigen Zahlen Renditekalkulationen abzuleiten, da die zu Miete und Kauf angebotenen Immobilien nicht die gleichen sind.

Um die tatsächliche Entwicklung der Miet- und Kaufpreise sowie der Renditen ohne Angebotsveränderung zu analysieren, haben wir uns mittels Korrelationsanalysen die Entwicklung der o.a. Werte anhand von fünf ausgewählten Wohnungen angesehen.

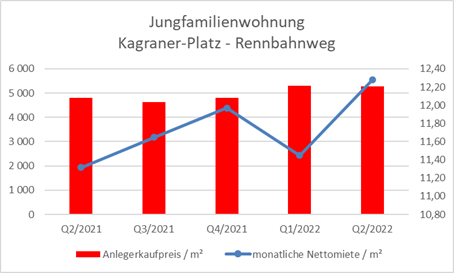

Wohnung 1:

Jungfamilienwohnung im Bezirksteil Kagraner Platz – Rennbahnweg (1220), 500m von U-Bahn entfernt, Bus/Bim vor der Haustüre, 85 m² WF, 6 m² Loggia, Baujahr 2021, 2 WC, 1 Bad, 3 Zimmer, 4 OG, Aufzug, Keller

Die Miete stieg im Q2/2022 mit 8,53% gg. Vorjahresquartal im Ausmaß der Inflation, ähnlich der Nettokaufpreis. Rendite konstant bei rund 3%.

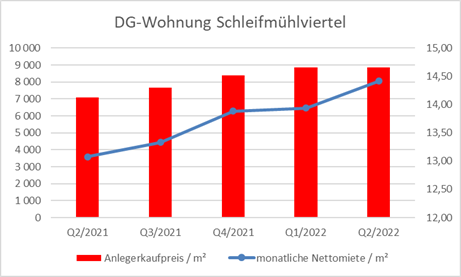

Wohnung 2:

Dachgeschosswohnung im Bezirksteil Schleifmühlviertel (1040), 500m von U-Bahn entfernt, Bus/Bim 200m entfernt, 80 m² WF, 10 m² Terrasse, Baujahr 2010, 1 Bad, 1 WC, 3 Zimmer, 5 OG (DG), Klimaanlage, hohe Räume, Aufzug, Keller

Die Miete stieg im Q2/2022 mit 10,24% gg. Vorjahresquartal etwas stärker als die Inflation, der Nettokaufpreis mit 24,99% deutlich. Renditerückgang von 2,25% auf 2%.

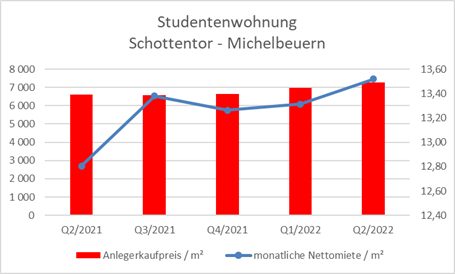

Wohnung 3:

Anlegerwohnung mit Zielgruppe Studenten im Bezirksteil Schottentor-Michelbeuern (1090), Bim 300m entfernt, U-Bahn 500m entfernt, 35 m² WF, 1 Bad, 1 WC, 1 Zimmer, Baujahr 2000, saniert 2015, 1. OG, Aufzug, Keller

Die Miete stieg im Q2/2022 mit 5,58% gg. Vorjahresquartal schwächer als die Inflation, der Nettokaufpreis mit 10,24% analog Inflation. Rendite konstant bei 2,5%.

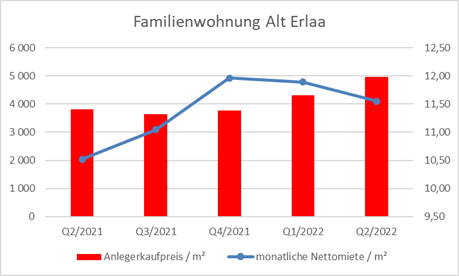

Wohnung 4:

Familienwohnung im Bezirksteil Alt-Erlaa (1230), U-Bahn 300m entfernt, 110 m² WF, 4 Zimmer, 2 Bäder, 2 WCs, Baujahr 1970, saniert 2012, 4 OG, Aufzug, Keller Die Miete stieg im Q2/2022 mit 9,79% gg. Vorjahresquartal im Ausmaß der Inflation, der Nettokaufpreis mit 30,38% deutlich. Renditerückgang von 3,5% auf 3% (viele positive Entwicklungen im Umfeld).

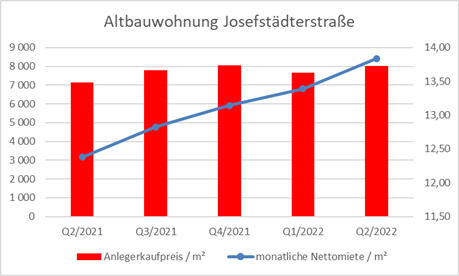

Wohnung 5:

Altbauwohnung im Bezirksteil Josefstädterstraße, U-Bahn 250m entfernt, 80 m² WF, 3 Zimmer, Baujahr 1900, 1 Bad, 1 WC, 3 OG, hohe Räume – Annahme: (Lage-)zuschläge erlauben Marktmietpreis, Aufzug, Keller Die Miete stieg im Q2/2022 mit 11,77% gg. Vorjahresquartal etwas stärker als die Inflation, ähnlich der Nettokaufpreis mit 12,19%. Rendite konstant bei rund 2%.

Quelle: IMMOkalkulator

Betrachtet man die bewusst unterschiedlich gewählten Wohnungen lassen sich folgende Erkenntnisse zusammenfassen:

- Unbenommen geringfügiger Schwankungen stiegen die Mieten in den vergangenen vier Quartalen etwa im Ausmaß der Inflation.

- Die geringsten Steigerungen sahen wir im Q1/2022. In Nachhinein wäre ein Umzug zu Jahresbeginn aus Mietersicht günstig gewesen.

- Die Kaufpreise stiegen im Jahresvergleich selbst unter der Annahme eines 10% Verhandlungserfolges bei allen Objekten immer mindestens um die Inflation.

- Allerdings zeigt sich sowohl in den Daten über den Gesamtmarkt als auch in den Daten zu vielen Einzelprojekten eine Seitwärtsbewegung im Q2/2022.

- Anstiege bei einzelnen Objekten im Q2/2022 sind entweder durch Aufholeffekte aus einem schwächeren Vorquartal (Michelbeuern, Josefstädterstraße) oder mit dem Streben nach Rendite (Alt Erlaa) zu erklären.

- Die aktuell höchsten erzielbaren Renditen liegen bei rund 3%, die Mindestrenditen außerhalb der Innenstadt und bei freier Mietzinsbildung bei rund 2%.

Basierend auf den aktuellen Daten wagen wir folgenden Ausblick auf das 2. Halbjahr:

- Der Zinsanstieg der vergangenen Wochen sowie die neuen gesetzlichen Regelungen zur Eigenkapitalerfordernis bei der Vergabe von Immobilienkrediten sprechen für eine Reduktion der Kaufpreise, gleichzeitig lassen die Grundstücks- und Baupreise bei Neuprojekten derzeit keine nennenswerte Preisreduktion seitens der Bauträger ohne Verluste zu.

- Da sowohl der Zinsanstieg als auch die Gesetzesänderung bereits seit einigen Monaten bekannt sind, interpretieren wir das weitgehende „Null-Wachstum“ im Q2/2022 als Folge der neuen Situation.

- Aus unser Sicht geben die Zahlen eine weitere Seitwärtsbewegung und sogar einen temporären Kaufpreisrückgang bei einzelnen Investments her.

- Eine längere derartige Phase und ein starker Zinsanstieg können eigenkapitalschwache Entwickler und Investoren vor Probleme stellen, doch erwarten wir keinen Absturz des Wiener Wohnungsmarktes.

- Die Attraktivität von Immobilieninvestments auf dem Wiener Wohnungsmarkt wird stark durch die Inflation der kommenden Monate und somit mögliche Mietanpassungen bestimmt sein.