Nachdem wir – anders als andere Analysten – in den letzten Monaten des Jahres 2021 keinen nennenswerten Preisanstieg auf dem Wiener Wohnungsmarkt mehr erkennen konnten, blickten wir der Analyse des Jahresbeginns 2022 mit besonderer Spannung entgegen. Aufgrund der Tatsache, dass bei vielen Wohnungen in den ersten Monaten des Jahres die Mietindexierung ansteht, ist ab Februar / März, zeitnah nach Bekanntgabe der VPI Werte, auch ein Anstieg bei den Preisen von Neuvermietungen zu erwarten. Bei gleichbleibenden Renditen müsste dies wiederum zu einem Anstieg der Kaufpreise führen. Soweit die Hypothese.

Unserem Anspruch an maximale Zeitnähe entsprechend, geben wir nun im Folgenden die wichtigsten Zahlen, Daten und Fakten zur Preisentwicklung auf dem Wiener Wohnungsmarkt im soeben abgelaufenen Q1/2022 bekannt.

Beginnen wir mit einem high level Blick auf die jüngste Preisentwicklung im Q1/2022.

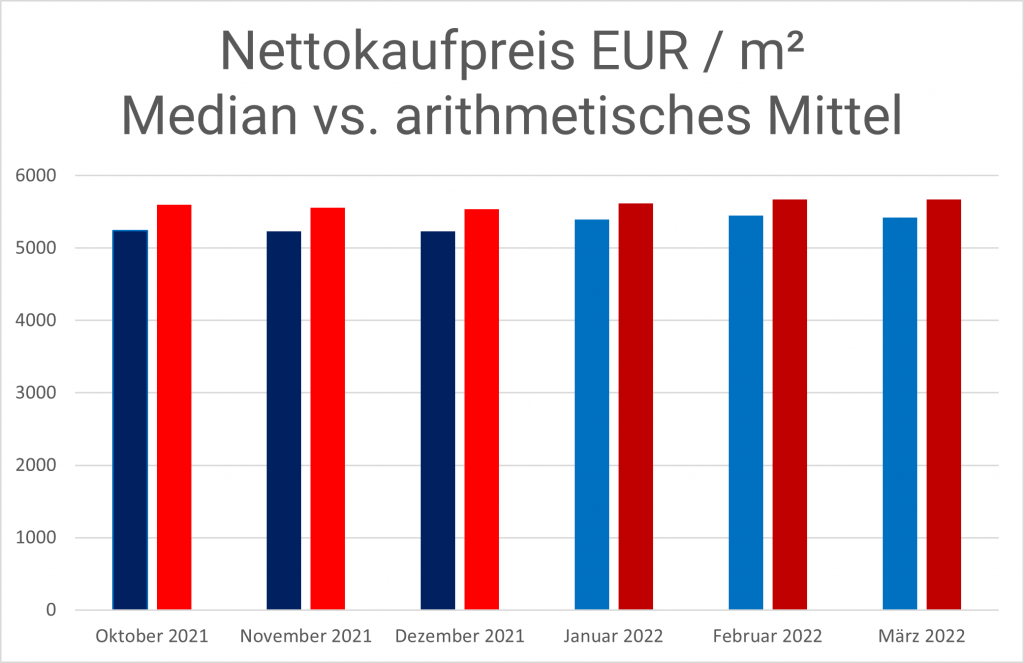

Obige Grafik zeigt die monatliche Entwicklung des arithmetischen Mittelwertes sowie des Medians von mehr als 60.000 repräsentativ ausgewählten Kaufangeboten auf dem frei finanzierten Wiener Wohnungsmarkt. Hier zeigt sich der zu erwartende Preisanstieg im 1. Quartal, allerdings sind billigere Wohnungen stärker betroffen als teurere. So stiegen die Nettokaufpreise der Medianimmobilie (Abstand der beiden blauen Linien) im Q1/2022 um rund 3,5%, wogegen der Anstieg beim arithmetischen Mittel (Abstand der beiden roten Linien) in der obigen Grafik kaum merkbare rund 1,7%, jeweils gegenüber dem Vorquartal, betrug.

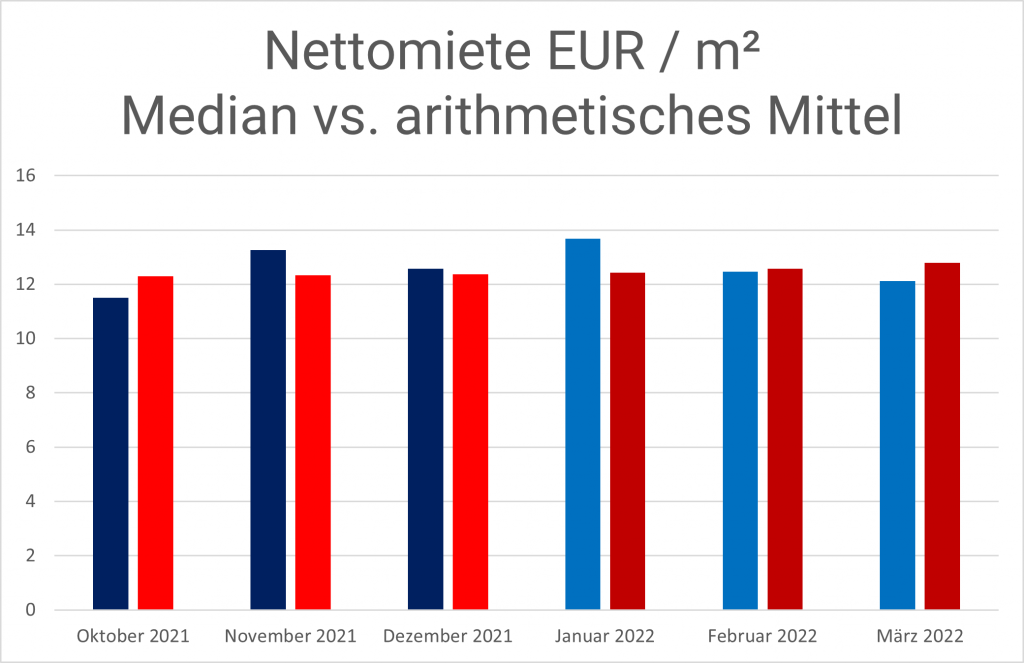

Obige Grafik zeigt die monatliche Entwicklung des arithmetischen Mittelwertes sowie des Medians von mehr als 110.000 repräsentativ ausgewählten Mietangeboten auf dem frei finanzierten Wiener Wohnungsmarkt. Bei einem Blick auf die Grafik fällt zunächst auf, dass die üblichen statistischen Schwankungen den systematischen Preisanstieg bereits deutlich übersteigen. Bei der in blau gehaltenen Medianimmobilie lagen die Werte im November und Januar deutlich über den anderen Monaten. Bildet man jeweils den Durchschnitt über die Quartale, so lag dieser im Q1/2022 um rund 2,5% über jenem des Vorquartals, allerdings mit den zuvor beschriebenen Schwankungen. Beim in Rot gehaltenen arithmetischen Mittel schwanken die Monatswerte deutlich weniger, der durchschnittliche Anstieg im Quartalsvergleich ist mit rund 2,1% ähnlich gering.

Beim Vergleich der beiden Diagramme lassen sich mehrere Aussagen treffen:

Erstens, die yield compression der vergangenen Jahre scheint zumindest weitgehend gestoppt. Bei Betrachtung des arithmetischen Mittels stiegen die Nettomieten bereits in den Angebotsdaten Q1/2022 stärker an als die Kaufpreise (2,1% vs. 1,7%). Bei Betrachtung der Medianimmobilie liegt die Steigerung der Mieten nur geringfügig unter jener des Nettokaufpreises (2,5% vs. 3,5%).

Da der Verhandlungsspielraum bei Käufen höher ist als bei Mieten dürfte es auch hier real bereits zu einer geringfügigen Erhöhung der Renditen gekommen sein. Die in den vergangenen Wochen stark angestiegenen Zinsen am langen Ende und die Gesetzesänderungen hinsichtlich des verpflichtenden Eigenmittelanteils ab Jahresmitte 2022 sollten zusätzlich einen dämpfenden Effekt auf die Kaufpreise haben.

Zweitens, der Anstieg der Mieten im Jahr 2022 dürfte grob im Rahmen der (aktuell sehr hohen) Inflationsraten liegen. So werden Mieten oftmals zum Jahresbeginn angepasst, sodass dieser Effekt auch bei Neuvermietungen im 1. Quartal überdurchschnittlich sein sollte. Vor diesem Hintergrund erscheint die ca. 2%ige Steigerung im Vergleich zum Vorquartal nicht überraschend hoch.

Drittens, die Kaufpreise stiegen bei billigeren Immobilien deutlich stärker als bei Immobilien im gehobenen Preissegment. Es dürfte daher das Kriterium der absoluten Leistbarkeit bei vielen Käufern in den Fokus rücken.

Summa summarum erscheint uns ein über der Inflationsrate liegender Preisanstieg auf dem frei finanzierten Wiener Wohnungsmarkt im Jahr 2022 sehr unwahrscheinlich. Für die Mieten erwarten wir in einer Gesamtmarktbetrachtung eine Steigerung etwa im Ausmaß der Inflation.

Der Cocktail aus in den vergangenen Jahren bereits stark gestiegenen Bau- und Grundstückspreisen, steigenden Zinsen und stagnierenden Verkaufspreisen könnte vor allem für kapitalschwache Entwickler zu einer Herausforderung werden.

Selbstverständlich lassen sich aus der Gesamtmarktentwicklung nicht zwingend Aussagen über die Entwicklung einzelner Immobilien ableiten, die sich hinsichtlich Lage, Größenklasse und zahlreicher anderer Attraktivitätsfaktoren vom Gesamtmarkt abheben können.

Erlauben Sie uns in diesem Zusammenhang einen Hinweis in eigener Sache. Im 1. Quartal ist die Businessversion von IMMOkalkulator live gegangen. Diese liefert nicht nur präzise Miet- und Kaufpreisprognosen für frei finanzierte Wiener Wohnungen, sondern bietet auch eine Detailgliederung nach Werttreibern und ist somit das ideale Werkzeug für Bauträger, Makler, Sachverständige, Banken und Investoren. Gerne stehen wir Ihnen für persönliche Auskünfte zu unserem Produkt zur Verfügung.