Wie üblich dürfen wir auch dieses Mal als erstes Analystenhaus unseren Bericht zum soeben abgelaufenen 3. Quartal auf dem Wiener Wohnungsmarkt präsentieren.

Das 3. Quartal war zweifellos von zwei großen Ereignissen geprägt, einerseits dem raschen Zinsanstieg, andererseits dem Inkrafttreten der neuen Regelungen hinsichtlich der Vergabe von Wohnungskrediten. Um diesen Faktoren bestmöglich Rechnung zu tragen, haben wir uns entschieden unsere Analysen in zwei Gruppen zu teilen.

In der ersten Gruppe analysieren wir den Markt für Neubauten, welche, so unsere Annahme, vertriebsseitig stark von den neuen Kreditvergaberichtlinien beeinflusst sein könnten. Die zentrale Frage hier ist, ob die Entwickler ihre Objekte nun günstiger anbieten (müssen).

In der zweiten Gruppe analysieren wir den Markt für Altbauten, die von Investoren in den vergangenen Jahren stark als Anleihenersatz verwendet wurden. Hier stellt sich die Frage wie stark die steigenden Anleihezinsen die Nachfrage und somit die Verkaufspreise dämpfen.

Vor dem Hintergrund, dass Marktveränderungen oftmals zuerst bei Objekten in Randlagen beobachtet werden können, haben wir uns entschieden die beiden Gruppen jeweils getrennt nach Innen- und Außenbezirken zu analysieren.

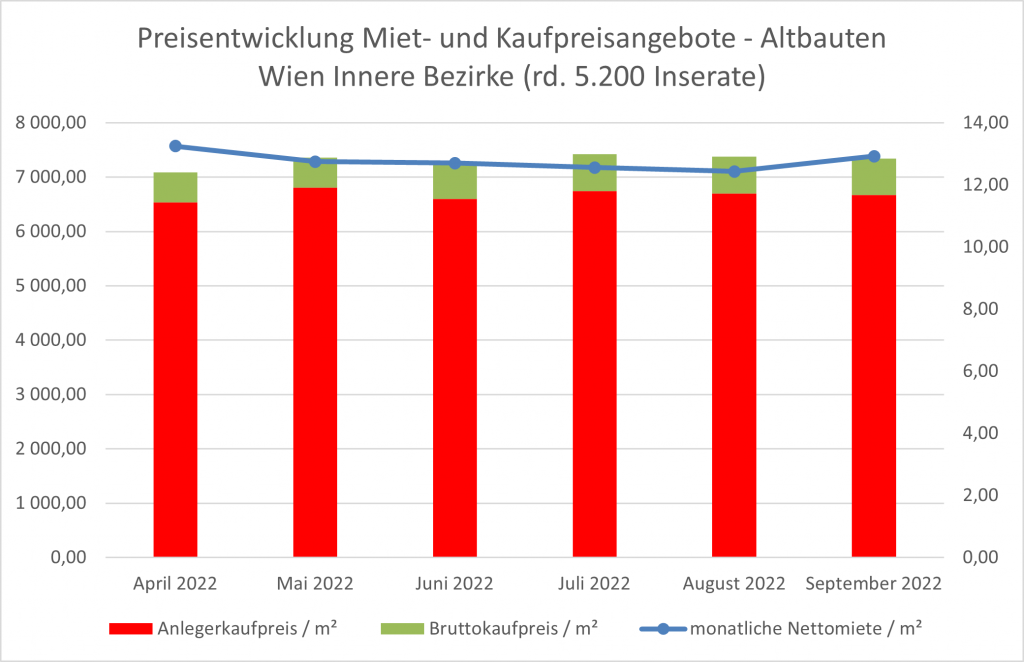

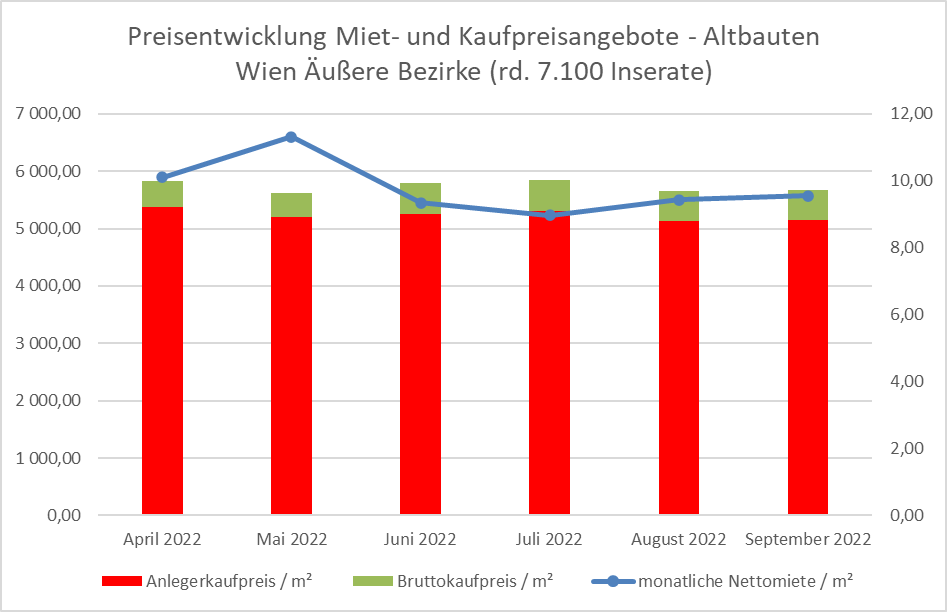

Beginnen wir zunächst mit den Altbauten.

Bei Betrachtung der beiden Grafiken fallen zwei Dinge auf. Zum einen ist bei Altbauten in den äußeren Bezirken ein leichter Rückgang der Angebotspreise (linke Achse). zu erkennen, wogegen die Angebotspreise in den inneren Bezirken stabil sind. Zum anderen schwanken die Angebotsmieten sowohl in den inneren als auch in den äußeren Bezirken (rechte Achse) relativ stark, lassen aber keinen klaren Trend erkennen.

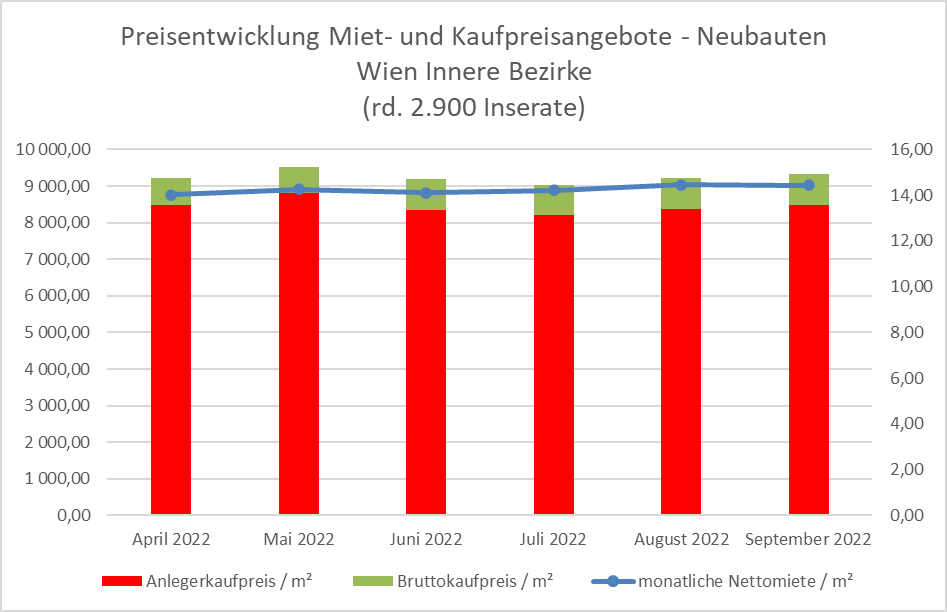

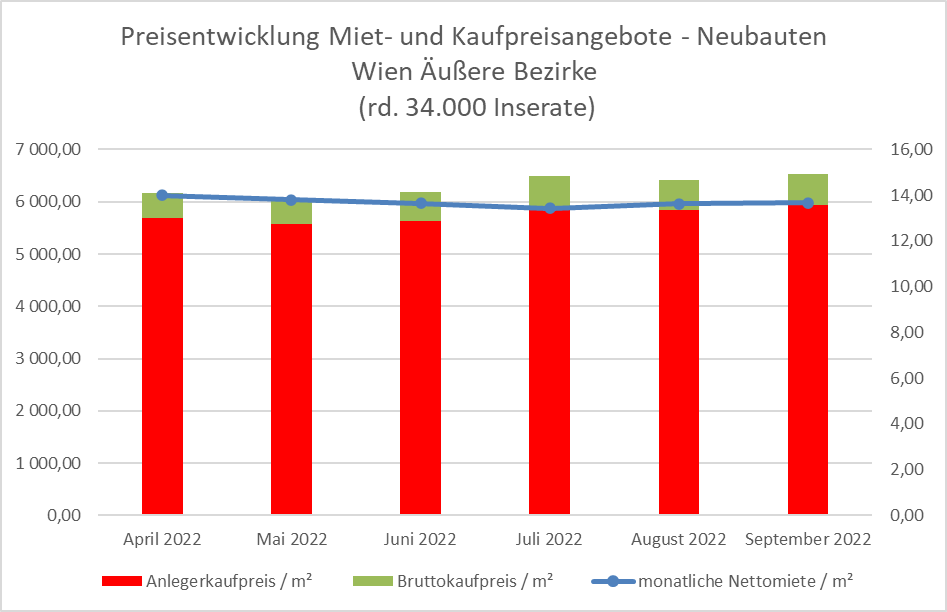

Wie sieht es nun bei den Neubauten aus?

Beim Blick auf obige Grafiken erkennt man vor allem bei den (anzahlmäßig überlegenen) Angeboten in den Außenbezirken einen weiteren Anstieg der Verkaufspreise / m². Die Mietpreise bewegten sich sowohl in den inneren als auch in den äußeren Bezirken seitwärts, stiegen allerdings bereits im Q1/2022 an.

Führt dieser Anstieg der angebotenen Verkaufspreise bei mehr oder weniger gleichbleibenden Mieten nun zu einer weiteren yield compression? Die unmittelbare Antwort lautet „es kommt auf den Preisabschlag zwischen Angebots- und Abschlusspreisen an“.

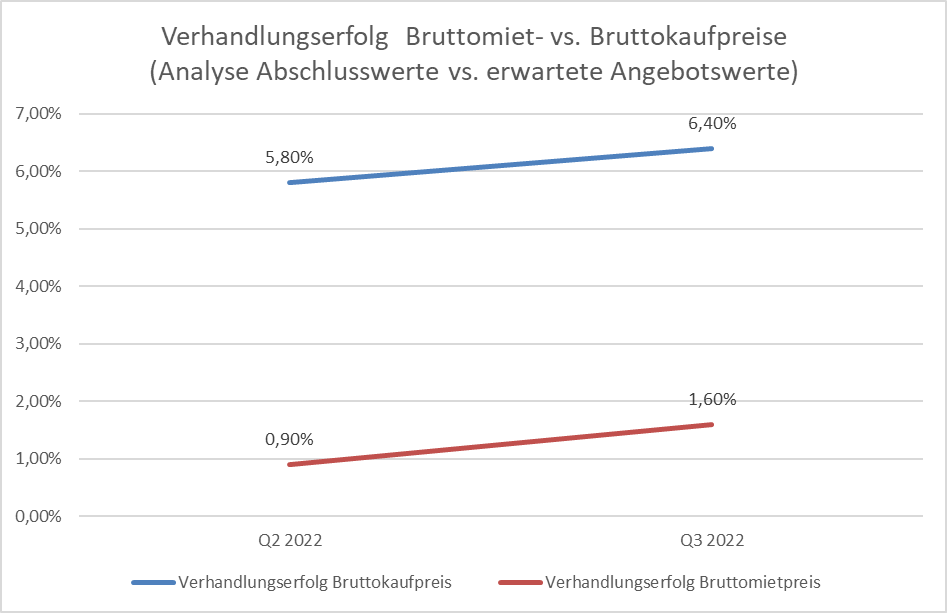

Obige Grafik zeigt eine Gegenüberstellung von tatsächlich realisierten Miet- und Kaufpreisen mit den zu erwartenden Angebotswerten. Der guten Ordnung halber sei angemerkt, dass die Zahlen statistisch nicht signifikant sind, doch bestätigen sie die intuitive Annahme, dass bei Verkäufen mehr verhandelt wird als bei Mieten.

Betracht man nun die Ergebnisse in den obigen Grafiken, so lässt sich sagen, dass sich die Differenz im Verhandlungserfolg zwischen Miete und Kauf etwa im Ausmaß des Anstiegs der Angebotspreise bewegt. Vor diesem Hintergrund dürften sich die Renditen im Berichtsquartal weitgehend seitlich bewegt haben.

Zusammenfassung und Ausblick 2022:

Für den Gesamtmarkt bleiben wir bei unserer Prognose aus Q1, dass die Verkaufspreise im Gesamtjahr 2022 weiter ansteigen, allerdings nur unter der (aktuell sehr hohen) Inflationsrate.

Ähnliches gilt für Mieten. Auch hier erwarten wir im Gesamtjahr nunmehr einen Anstieg etwas unter der Inflationsrate. Bei Fortsetzung dieses Trends stellt sich mittelfristig die spannende Frage wie lange Bestandsmieter bereit sind Inflationsanpassungen zu akzeptieren, allerdings stellen die nicht zu vernachlässigenden Umzugskosten doch eine gewisse Hürde bei der Realisierung des künftigen Mietvorteils durch einen Umzug dar.

Hinweise für moderate Kaufpreisrückgänge im einstelligen Prozentbereich gibt es aktuell nur im Segment Altbauten in Außenbezirken.

Die für viele Player entscheidende Frage ist, ob es in den kommenden Monaten auch bei Neubauten zu einer Preisreduktion kommen wird.

Dafür sprechen der Zinsanstieg und die FMA Regelung, dagegen das bereits in den vergangenen Monaten rückläufige Angebot und die geringere Fertigstellungszahl im kommenden Jahr 2023.

Wir werden zum Jahresende darüber berichten.