Das Jahr 2022 war einerseits vom Inkrafttreten der unter Marktteilnehmern nicht unumstrittenen KIM-Verordnung hinsichtlich der Vergabe von Wohnungskrediten an Private, anderseits vom raschen Zinsanstieg im 2. HJ geprägt.

Je nach konkreten Modellannahmen ist bei einer Steigerung des Zinsniveaus um 1 PP eine Kaufpreisreduktion von rund 15% zu erwarten. Tatsächlich kursieren auf Youtube bereits e-mail diverser Investmentexperten, die einen Preisverfall von 30% und mehr für den Wiener Wohnungsmarkt vorhersagen.

Für uns galt und gilt die Devise „analysieren statt vermuten“ und wir freuen uns nun als erstes Institut unseren Jahresbericht über die Entwicklungen des Gesamtjahres 2022 auf dem Wiener Wohnungsmarkt zu veröffentlichen.

Bereits im 1. HJ gab es sowohl hinsichtlich der Entwicklung der Miet- als auch hinsichtlich der Entwicklung der Kaufpreise nachfolgende konkurrierende Hypothesen:

- Entwicklung Mietniveau

- Hypothese A: Die Mieten steigen aufgrund der hohen Inflation

- Hypothese B: Die Menschen müssen aufgrund der allgemeinen Teuerung bei der Wohnung sparen

- Entwicklung Kaufpreisniveau

- Hypothese A: Die Kaufpreise sinken aufgrund des Zinsanstieg durch welchen Immobilieninvestments weniger attraktiv werden

- Hypothese B: Die hohen Baupreise verhindern ein preisliches Nachgeben der Entwickler und die Angebotsreduktion führt zu einem neuen höheren Marktgleichgewicht

Letzteres Argument gilt vor allem für sehr kürzlich fertig gestellte Wohnungen. Bei Mieten spielen die gesetzlichen Beschränkungen bei Wohnungen, die die Altbaudefinition des MRG erfüllen, eine große Rolle.

Um diesen Faktoren bestmöglich Rechnung zu tragen, haben wir uns diesmal entschieden unsere Analysen in drei Gruppen zu teilen.

- Altbauten lt. MRG

- Neubauten, welche vor 2020 gebaut wurden

- Neubauten der letzten beiden (sehr teuren) Baujahre

Vor dem Hintergrund, dass Marktveränderungen oftmals zuerst bei Objekten in Randlagen beobachtet werden können, haben wir uns entschieden die beiden Gruppen jeweils getrennt nach Innen- und Außenbezirken zu analysieren.

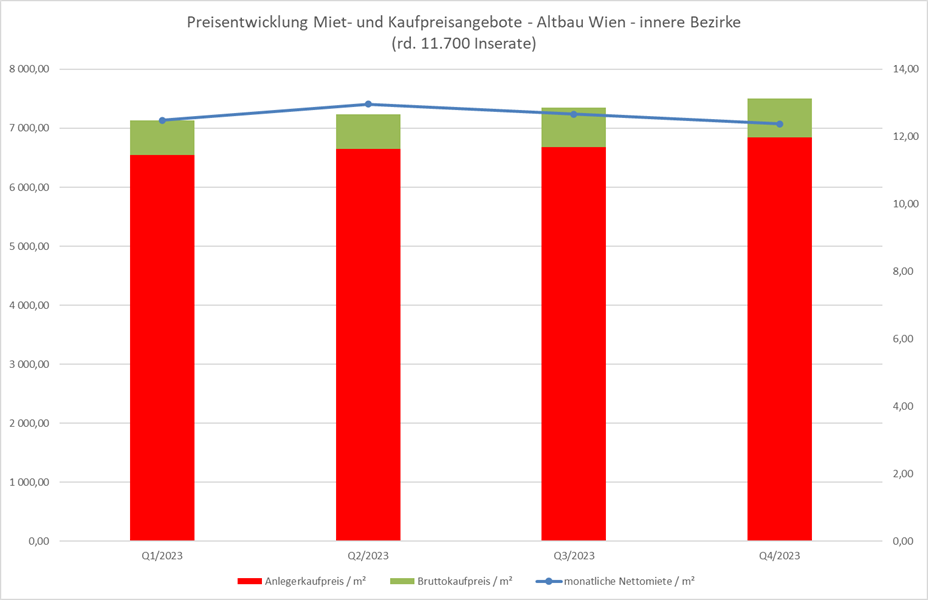

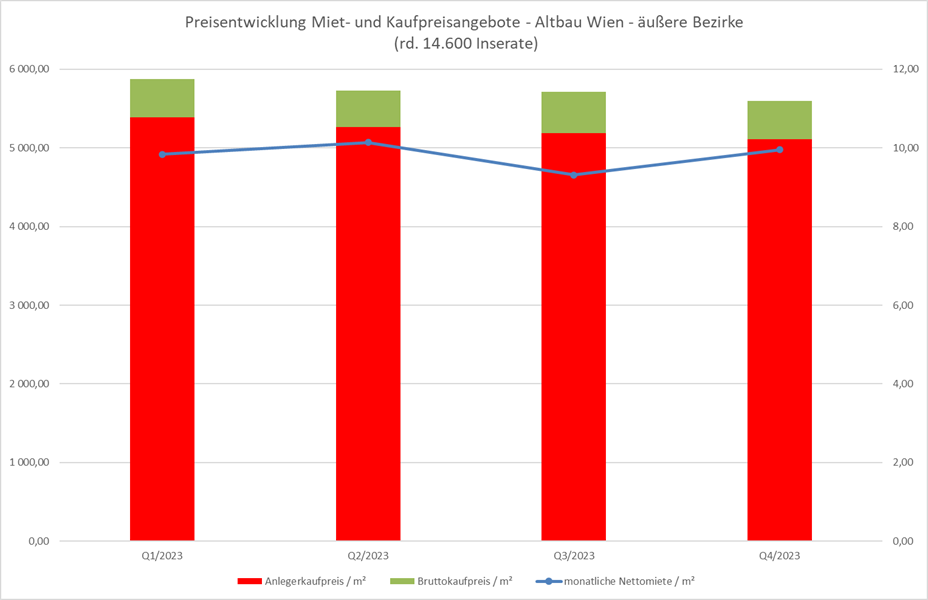

Beginnen wir zunächst mit den Altbauten.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen und somit dem Richtwertmietzins unterliegen.

Die erste Grafik zeigt für die inneren Bezirke einen geringfügigen Anstieg der angebotenen Bruttokaufpreise von gut EUR 7.000 auf knapp EUR 7.500 / m² und eine Seitwärtsbewegung der angebotenen Mietzinse auf einem Niveau von guten EUR 12 / m².

Für die äußeren Bezirke lässt sich in der zweiten Grafik ein Trend zu einer geringfügigen Reduktion der durchschnittlich angebotenen Bruttokaufpreise von rund EUR 5.900 auf rund EUR 5.600 / m² erkennen, die angebotenen Mietzinse blieben abgesehen von natürlichen Schwankungen auf einem Niveau von rund EUR 10 / m² stabil.

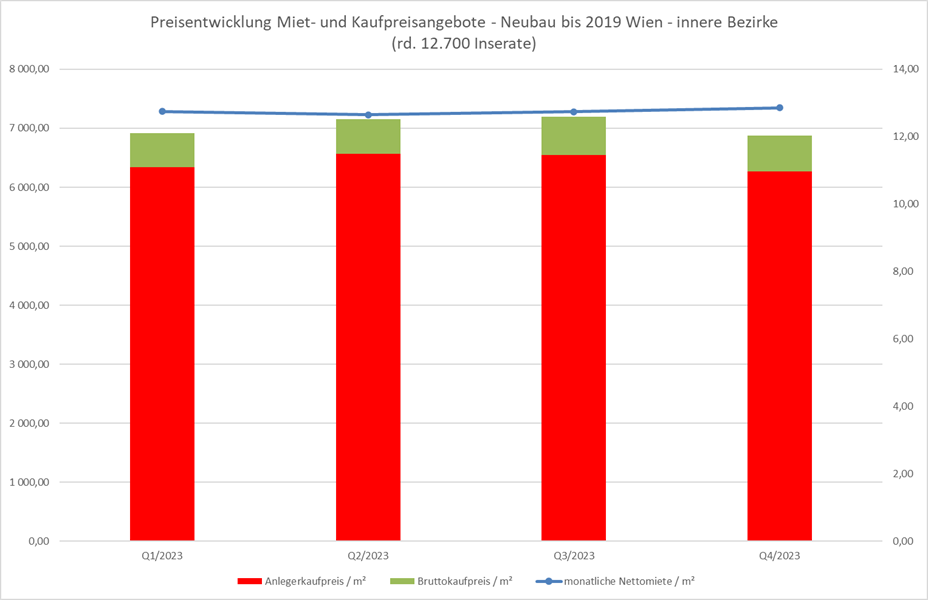

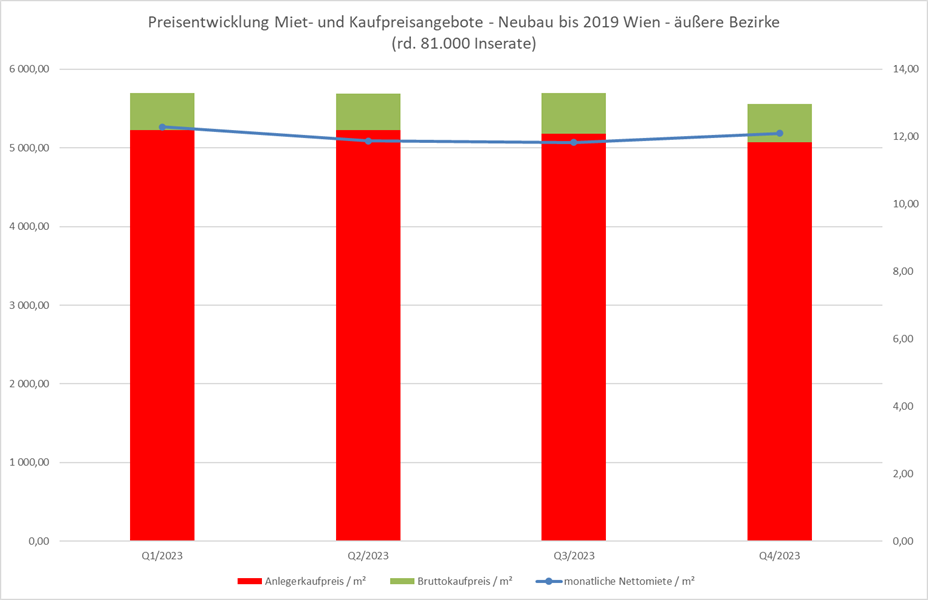

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2020 gebaut wurden und somit nicht mehr ganz neu sind.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche zwischen 1953 und 2020 errichtet wurden und somit einerseits nicht dem Richtwertmietzins unterliegen, andererseits aber auch nicht mehr erstvermarktet werden.

Sowohl in den inneren als auch in den äußeren Bezirken verlief die Entwicklung der durchschnittlich angebotenen Bruttokaufpreise / m² in der Gesamtjahresbetrachtung weitgehend stabil, allerdings lässt sich im Q4/2022 eine Reduktion von knapp 5% erkennen. Hier dürfte der Cocktail aus steigenden Zinsen und KIM-Verordnung also „zu wirken beginnen“.

Die angebotenen Mieten blieben auf einem Niveau von rund EUR 12 / m² (äußere Bezirke) bzw. knapp EUR 13 / m² (innere Bezirke) stabil.

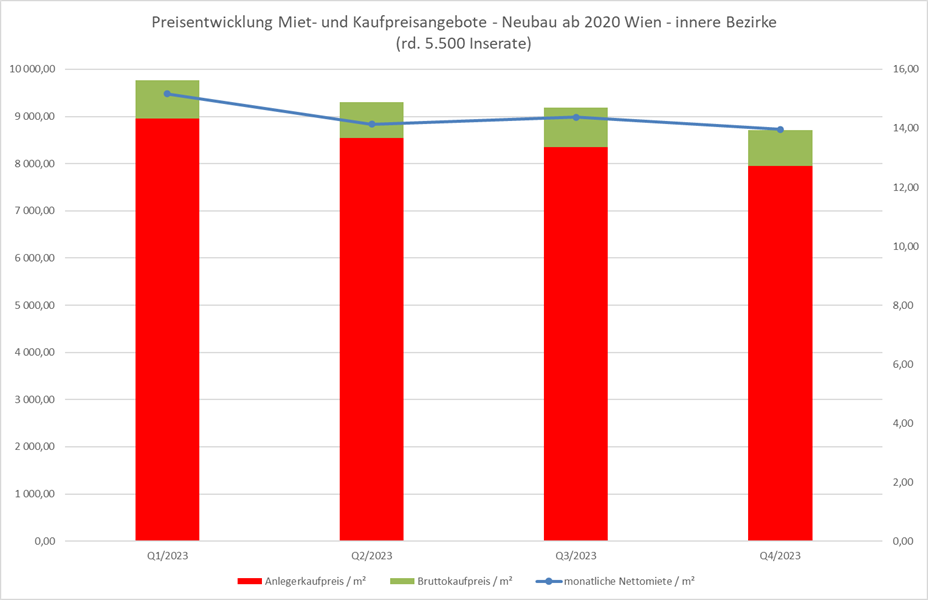

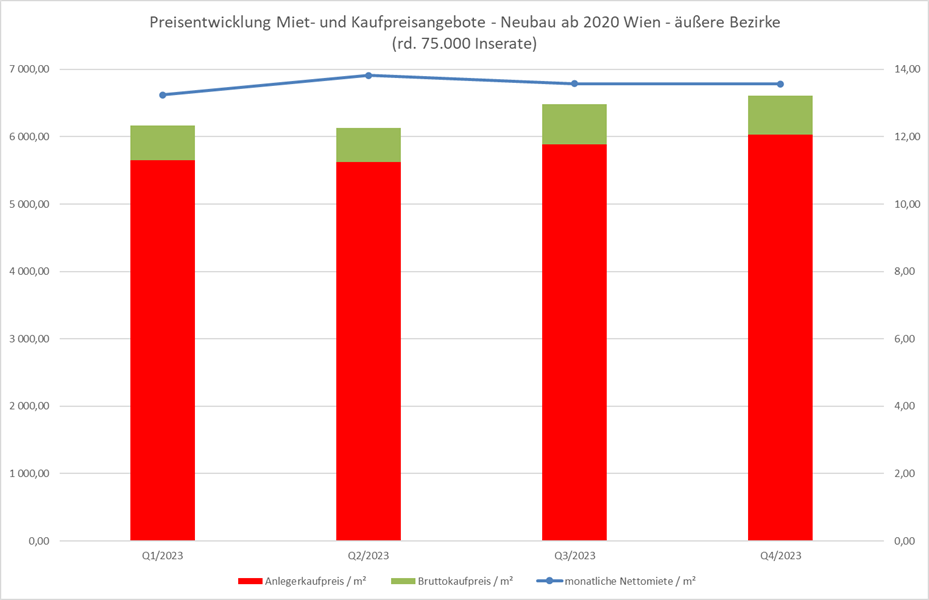

Wie sieht es nun bei den jüngsten Neuentwicklungen aus?

Für die jüngsten Neubauten der Jahre 2020 – 2022 zeichnen die Daten für die inneren und die äußeren Bezirke gegenläufige Bilder. So fielen die durchschnittlich angebotenen Bruttokaufpreise (und im geringeren Umfang auch die Mieten) in den inneren Bezirken im Jahresverlauf von einem hohen Ausgangsniveau doch deutlich, wogegen es in den äußeren Bezirken sogar zu einem geringfügigen Anstieg der Angebotspreise kam. Bei genauerer Analyse der Rohdaten zeigt sich, dass der Rückgang der durchschnittlichen Angebotspreise in den inneren Bezirken auf einen Angebotsrückgang von hochpreisigen Wohnungen in den Bezirken 4,6,7 und 9 zurückzuführen ist, für die oftmals Bruttoverkaufspreise von rund EUR 10.000 / m² aufgerufen wurden.

Tendenziell scheint das Segment „Verkauf von Familienwohnungen in den inneren Bezirken“ aber für Entwickler an Attraktivität verloren zu haben, da die Finanzierung der notwendigen Kaufpreise sehr schwierig geworden ist.

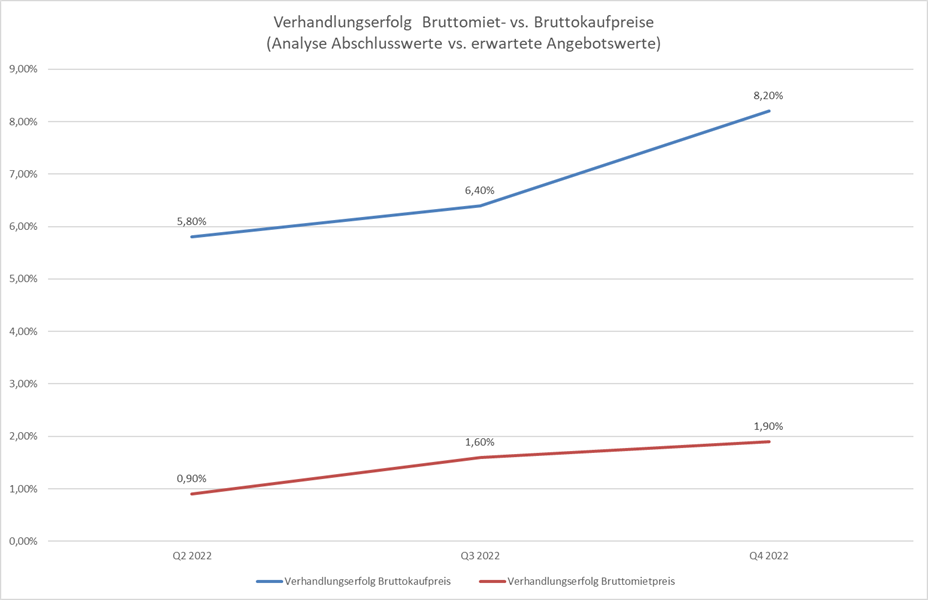

Obige Auswertungen basieren auf Angebotspreisen. Doch wie sieht es mit der Durchsetzbarkeit dieser Angebotspreise aus?

Obige Grafik zeigt die durchschnittliche prozentuelle Abweichung zwischen tatsächlichen Miet- bzw. Kaufpreisen und zu erwartenden Angebotspreisen für dieselben Wohnungen. Der guten Ordnung halber sei angemerkt, dass die Zahlen statistisch nicht signifikant sind, doch bestätigen sie in der Branche zuletzt oftmals gehörte Stimmen, die von Schwierigkeiten in Vermietung und Verkauf und längere Vermarktungsdauern berichten.

In Summe lässt sich konstatieren, dass die Entwicklung der tatsächlichen Bruttokaufpreise im Q4/2022 vermutlich um 2 bis 3 Prozentpunkte schwächer verlief als jene der Angebotspreise.

In Kombination mit den in den meisten Segmenten auch nicht mehr steigenden Angebotspreisen wurde bezogen auf den Gesamtmarkt im zweiten HJ 2022 eine Zeitenwende hinsichtlich der realen Kaufpreisentwicklung erreicht.

Selbstverständlich lassen sich aus der Gesamtmarktbetrachtung nicht zwingend Aussagen über die Entwicklung einzelner Immobilien ableiten, die sich hinsichtlich Lage, Größenklasse und zahlreicher anderer Attraktivitätsfaktoren vom Gesamtmarkt abheben können.

Zusammenfassung:

Zusammenfassend lassen sich die Entwicklungen auf dem Wiener Wohnungsmarkt im Jahr 2022 wie folgt beschreiben:

- Die Mieten stiegen im 1. Quartal 2022 gegenüber dem Vorquartal um rund 2,5% (und somit unter der Inflationsrate 2021) und verliefen während des restlichen Jahres weitgehend seitwärts.

- Stark vereinfacht gesprochen lag das (nicht vom MRG beeinflusste) Markt-Mietniveau einer durchschnittlich großen Wohnung in den äußeren Bezirken bei rund EUR 12 / m², in den inneren Bezirken bei rund EUR 13 / m² und Monat. Ganz neue Wohnungen (Erstbezüge) lagen rund EUR 1 / m² und Monat darüber. Nettomieten jenseits von EUR 14 / m² waren tendenziell nur in wenigen Bezirksteilen (z.B. Innenstadt, Laimgrube, Spittelberg), bei sehr kleinen Wohnungen oder in oberen Stockwerken (Tower, DG-Wohnungen) erzielbar.

- Die Bruttokaufpreise von Altbauten und älteren Neubauten (Baujahr vor 2020) gingen tendenziell im einstelligen Prozentbereich zurück, wobei Altbauten in den inneren Bezirken unter Berücksichtigung des gestiegenen Verhandlungserfolges noch stabil blieben.

- Die durchschnittlichen Angebotspreise von kürzlich fertiggestellten Neubauten gingen in den inneren Bezirken deutlich zurück. Auch wenn der Effekt teilweise auf Angebotsänderungen zurückzuführen ist, zeigt sich hier die Auswirkung der KIM-Verordnung und des gestiegenen Zinsniveaus deutlich. Für Investoren ist das Segment aufgrund der geringen Rendite weniger interessant, für Eigennutzer nicht mehr leistbar.

- Die durchschnittlichen Angebotspreise von kürzlich fertiggestellten Neubauten in den Außenbezirken stiegen zwar (von einem wesentlich niedrigeren Niveau kommend) noch geringfügig an, doch zeigen der gestiegene Verhandlungserfolg und die längere Vermarktungsdauer auch hier die Richtung auf. Aktuell weigern sich Entwickler hier noch auf Margen zu verzichten oder gar Verluste zu realisieren.

Ausblick:

Für das Jahr 2023 stellen sich im Wesentlichen zwei spannende Fragen:

- Werden Entwickler bei kürzlich fertig gestellten Projekten Preise senken und somit möglicherweise Verluste realisieren müssen?

- Wie stark wirkt sich die hohe Inflation des Jahres 2022 auf die Mietpreise 2023 aus?

Für eine Preissenkung bei den bereits fertig gestellten Projekten spricht, dass die Wohnungen durch Leerstand nicht besser werden und Mietrenditen kaum ausreichen, um die gestiegenen Zinsen zu bezahlen, woraus sich wenig Alternativen für Entwickler ableiten.

Gegen eine Preissenkung spricht, dass das Angebot deutlich zurückgeht, während die Stadt weiterhin wächst. Hierdurch kommt es zu einer Preisverschiebung nach oben, wobei die Entwicklung durch das geringe Angebot im geförderten Segment noch unterstützt wird. Auch die KIM-Verordnung ist nicht unumstritten und könnte adaptiert werden.

Für einen Anstieg der Mieten spricht, dass die Inflation auch die Bestandsmieten hochgehen lässt und somit den Vergleichswert steigert.

Gegen einen starken Mietanstieg sprechen relativ hohe Leerstände und die Tatsache, dass durch die Einführung des Bestellerprinzips bei Maklern die Umzugskosten für Mieter stark gesenkt werden.

Wir prognostizieren in beiden Segmenten einen Mittelweg.

Hinsichtlich der Kaufpreise erwarten wir in den kommenden Monaten tendenziell einen geringfügigen Rückgang der Neubaupreise im einstelligen Prozentbereich und somit fallende Entwicklermargen, allerdings keinen firesale. Mittelfristig sollte das reduzierte Angebot jedoch auch bei einem „normalen“ Zinsniveau wieder zu (leicht) steigenden Preisen führen.

Bezüglich der Mieten erwarten wir eine Steigerung, allerdings unterhalb der sehr hohen Inflationsrate des Jahres 2022.