Bereits im 4.Quartal 2022 sahen wir leichte Preisrückgänge. Die Zinsen stiegen munter weiter. Die KIM-Verordnung wurde bzw. wird nur geringfügig nachgebessert. Führende Immobilienbewerter lehnen die Bewertung von Forward-Deals mangels aktueller Vergleichsdaten ab. Und so mancher Marktteilnehmer erklärt den lange Zeit extrem stabilen Wohnungsmarkt plötzlich für quasi tot.

Doch ist die Situation wirklich so schlimm? Für uns galt und gilt die Devise „analysieren statt vermuten“ und wir freuen uns nun als erstes Institut unseren Q1-Bericht 2023 über die tatsächlichen Entwicklungen des Wiener Wohnungsmarktes zu veröffentlichen.

Aufgrund unterschiedlicher rechtlicher und wirtschaftlicher Rahmenbedingungen teilen wir unsere Analysen auch diesmal in drei Gruppen.

- Altbauten lt. MRG

- Neubauten, welche vor 2021 gebaut wurden

- Neubauten der letzten beiden (sehr teuren) Baujahre

Ebenso haben wir uns entschieden die Gruppen jeweils wieder getrennt nach Innen- und Außenbezirken zu analysieren.

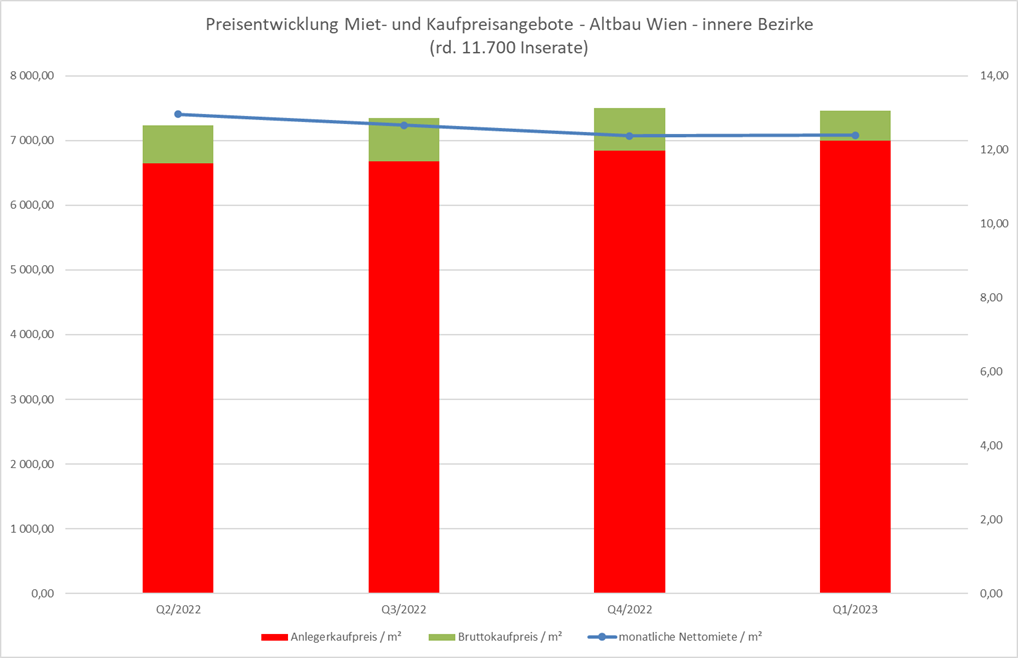

Beginnen wir zunächst mit den Altbauten.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen und somit dem Richtwertmietzins unterliegen.

Die erste Grafik zeigt im Q1/2023 für die inneren Bezirke eine Seitwärtsbewegung der angebotenen Bruttokaufpreise auf einem Niveau von knapp EUR 7.500 / m² und eine Seitwärtsbewegung der angebotenen Mietzinse auf einem Niveau von guten EUR 12 / m².

Für die äußeren Bezirke lässt sich in der zweiten Grafik eine Seitwärtsbewegung der durchschnittlich angebotenen Bruttokaufpreise auf einem Niveau von rund EUR 5.600 / m² erkennen, die angebotenen Mietzinse blieben abgesehen von natürlichen Schwankungen auf einem Niveau von rund EUR 10 / m² stabil.

Hinsichtlich der Mieten ist anzumerken, dass die Richtwerterhöhung erst per 1.4.2023 erfolgte und somit hinsichtlich der Mieten im Q1/2023 auch keine großen Sprünge zu erwarten waren.

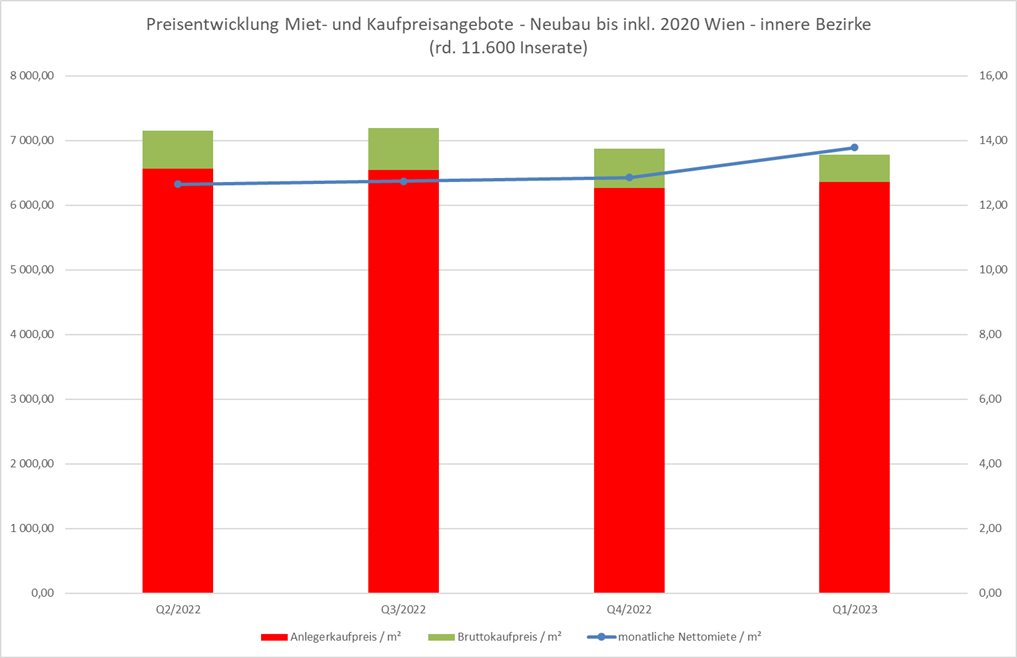

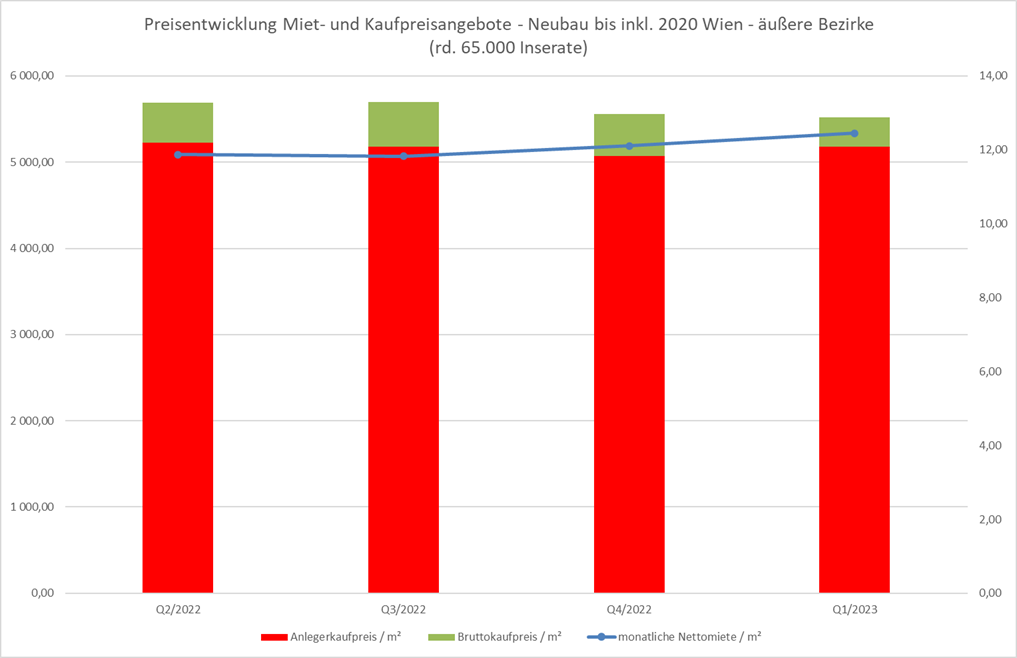

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2021 gebaut wurden und somit nicht mehr ganz neu sind.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche im Zeitraum 1953 bis 2020 errichtet wurden und somit einerseits nicht dem Richtwertmietzins unterliegen, andererseits aber auch nicht mehr erstvermarktet werden.

Sowohl in den inneren als auch in den äußeren Bezirken zeigen die Grafiken im Q1/2023 eine Seitwärtsbewegung der durchschnittlich angebotenen Bruttokaufpreise / m² gegenüber dem deutlich verschlechterten Vorquartal (Rückgang Q4/2022 vs. Q3/2022 knapp 5%). Es lässt sich also von einer Stabilisierung zumindest der Angebotspreise sprechen.

Die angebotenen Mieten stiegen in den inneren Bezirken mit rund 7% deutlicher an als in den äußeren Bezirken (rd. 3%). Hier scheint die starke Konkurrenz durch kürzlich errichtete Neubauten in den Flächenbezirken zu wirken.

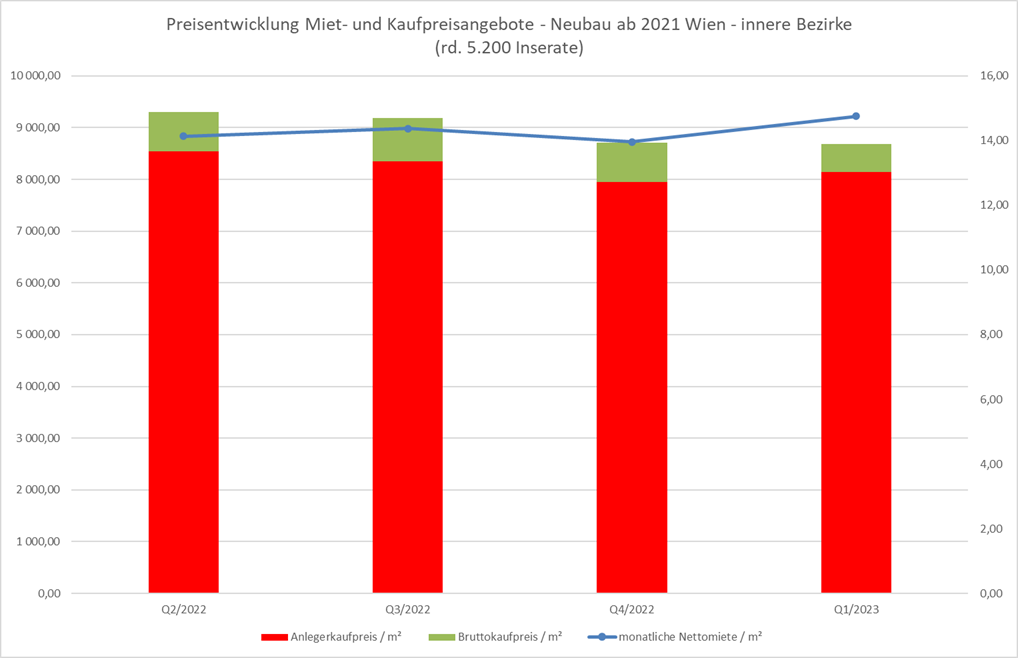

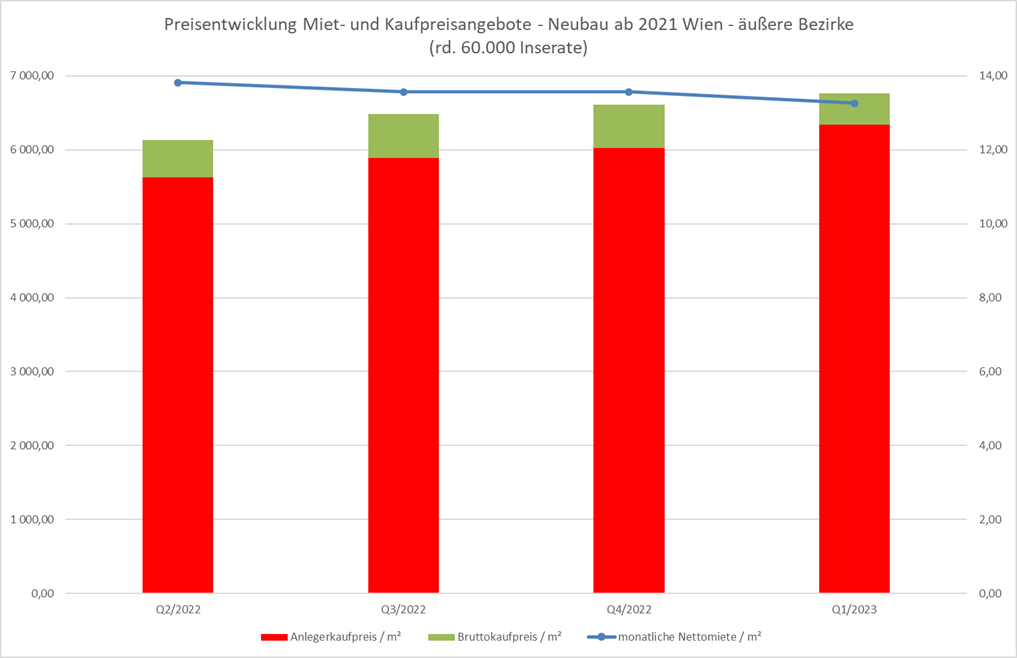

Für die jüngsten Neubauten der Jahre 2021 – 2023 zeichnen die Daten für die inneren und die äußeren Bezirke gegenläufige Bilder.

So blieben die durchschnittlich angebotenen Bruttokaufpreise in den inneren Bezirken im abgelaufenen Quartal weitgehend konstant, wogegen es in den äußeren Bezirken sogar zu einem geringfügigen Anstieg der Angebotspreise kam.

Die durchschnittlich angebotenen Mietpreise stiegen hingegen in den inneren Bezirken um rund 6% an, wogegen sie in den äußeren Bezirken geringfügig zurückgingen. Hier dürfte sich die sehr hohe Entwicklungstätigkeit der vergangenen Jahre in den Flächenbezirken auswirken.

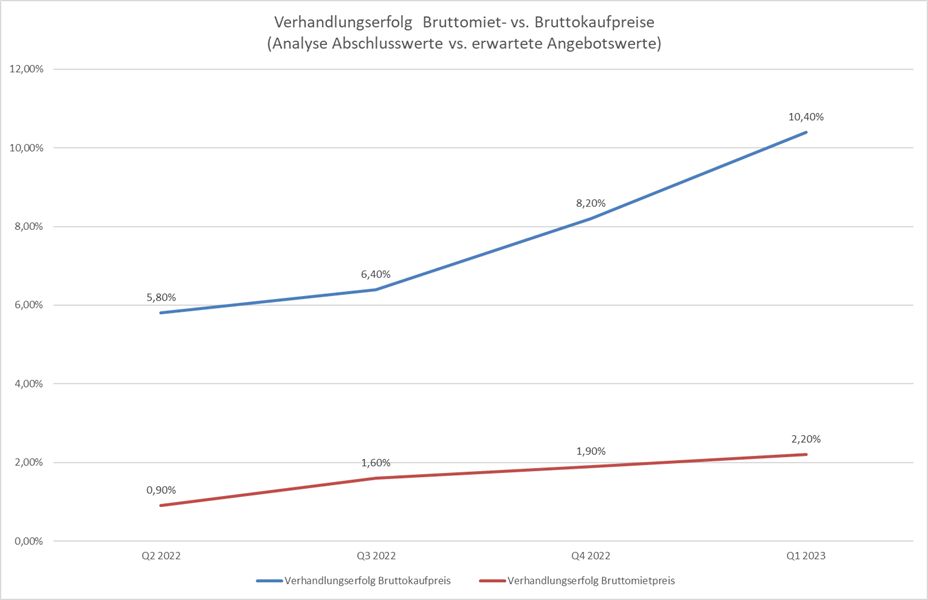

Wie sieht es nun mit der Durchsetzbarkeit dieser Angebotspreise aus?

Obige Grafik zeigt die durchschnittliche prozentuelle Abweichung zwischen tatsächlichen Miet- bzw. Kaufpreisen und zu erwartenden Angebotspreisen für dieselben Wohnungen. Der guten Ordnung halber sei angemerkt, dass die Zahlen statistisch nicht signifikant sind, doch bestätigen sie in der Branche zuletzt oftmals gehörte Stimmen, die von Schwierigkeiten in Vermietung und Verkauf und längere Vermarktungsdauern berichten.

In Summe lässt sich konstatieren, dass die Entwicklung der tatsächlichen Bruttokaufpreise auch im Q1/2023 vermutlich um rund 2 Prozentpunkte schwächer verlief als jene der Angebotspreise.

In Kombination mit den de facto stagnierenden Angebotspreisen kann somit von einem leichten Marktrückgang gesprochen werden, wobei die Daten aufgrund der sehr geringen Differenzen nicht mehr statistisch signifikant sind.

Auch lassen sich aus der Gesamtmarktbetrachtung nicht zwingend Aussagen über die Entwicklung einzelner Immobilien ableiten, die sich hinsichtlich Lage, Größenklasse und zahlreicher anderer Attraktivitätsfaktoren vom Gesamtmarkt abheben können.

Zusammenfassung:

Zusammenfassend lassen sich die Entwicklungen auf dem Wiener Wohnungsmarkt im 1. Quartal 2023 wie folgt beschreiben:

- Die Mieten stiegen im 1. Quartal 2023 gegenüber dem Vorquartal um rund 5% (und somit unter der Inflationsrate 2022). Ausgenommen waren das preislich regulierte Segment Altbau und ganz neue Wohnungen in den äußeren Bezirken. Im letzteren Segment war sogar ein Mietrückgang zu beobachten, der auf das Überangebot durch die zahlreichen Neuentwicklungen zurückzuführen sein dürfte.

- Stark vereinfacht gesprochen lag das (nicht vom MRG beeinflusste) Markt-Mietniveau einer durchschnittlich großen Wohnung in den äußeren Bezirken bei rund EUR 12,5 / m², in den inneren Bezirken bei rund EUR 13,5 – EUR 14 / m² und Monat. Ganz neue Wohnungen (Erstbezüge) lagen rund EUR 1 / m² und Monat darüber.

- Die angebotenen Bruttokaufpreise von Wohnungen aller Segmente verliefen im 1. Quartal de facto seitwärts, sodass der Ende 2022 erkennbare Trend zu fallenden Preisen zumindest vorerst gestoppt wurde.

- Der Verhandlungserfolg beim Wohnungskauf stieg nochmals (leicht) an und lag beim betrachteten bereits knapp über 10%, sodass sich Verhandlungen aus Käufersicht lohnen. Bei Mieten werden eher mietfreie Zeiten als Mietpreisreduktionen gewährt.

Ausblick:

Basierend auf demografischen, makroökonomischen und rechtlichen Rahmenbedingungen (weiterer Zuzug nach Wien, nachlassende Zinsanstiege, aktuelles Inflationsniveau, Nachbesserungen bei KIM-Verordnung) erwarten wir für den gesamten Wiener Wohnungsmarkt weiterhin leicht ansteigende Mieten sowie eine Seitwärtsbewegung oder einen minimalen Rückgang bei den tatsächlich erzielten Kaufpreisen.

Aufgrund der sehr ausgeprägten Entwicklungstätigkeit der letzten Jahre in den äußeren Bezirken gibt es hier noch relativ hohe Leerstände und somit oftmals attraktive Angebote für Neumieter. Aufgrund des ungebrochenen Zuzuges nach Wien und der seit einigen Monaten stark abnehmenden Neubautätigkeit ist jedoch auch hier mittelfristig von einer Trendumkehr auszugehen.