Als wir letzte Woche in einem bekannten Monatsmagazin Analysen zum Wiener Wohnungsmarkt mit Zahlen aus dem 1. Quartal 2023 gesehen haben wussten wir, dass wir wieder vorlegen müssen.

Nach einem arbeitsreichen Wochenende freuen wir uns nun traditionell als erstes Institut unseren Halbjahresbericht 2023 über die Entwicklungen auf dem Wiener Wohnungsmarkt zu veröffentlichen.

Auch diesmal teilen wir unsere Analysen des Gesamtmarktes in die drei Gruppen:

- Altbauten lt. MRG

- Neubauten, welche vor 2021 gebaut wurden

- Neubauten der letzten beiden (sehr teuren) Baujahre

und unterscheiden zusätzlich zwischen Innen- und Außenbezirken.

Zum Abschluss nutzen wir die spezielle Regressionsmethodik von IMMOkalkulator, und zeigen so die tatsächliche Mietpreisentwicklung in Wiens 91 Bezirksteilen unter Herausrechnung von Angebotsveränderungen auf.

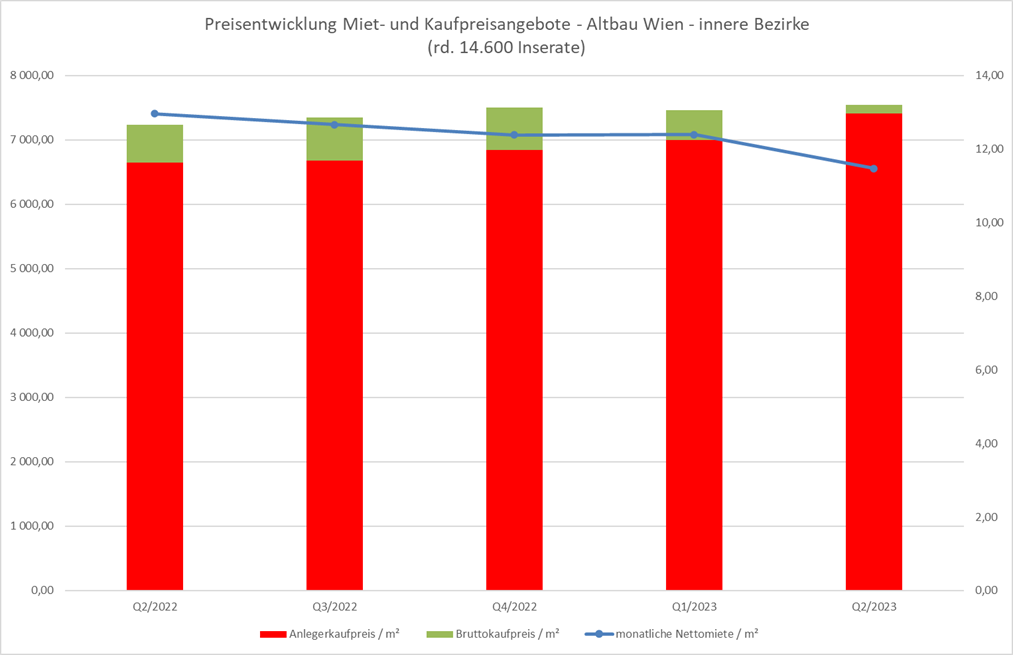

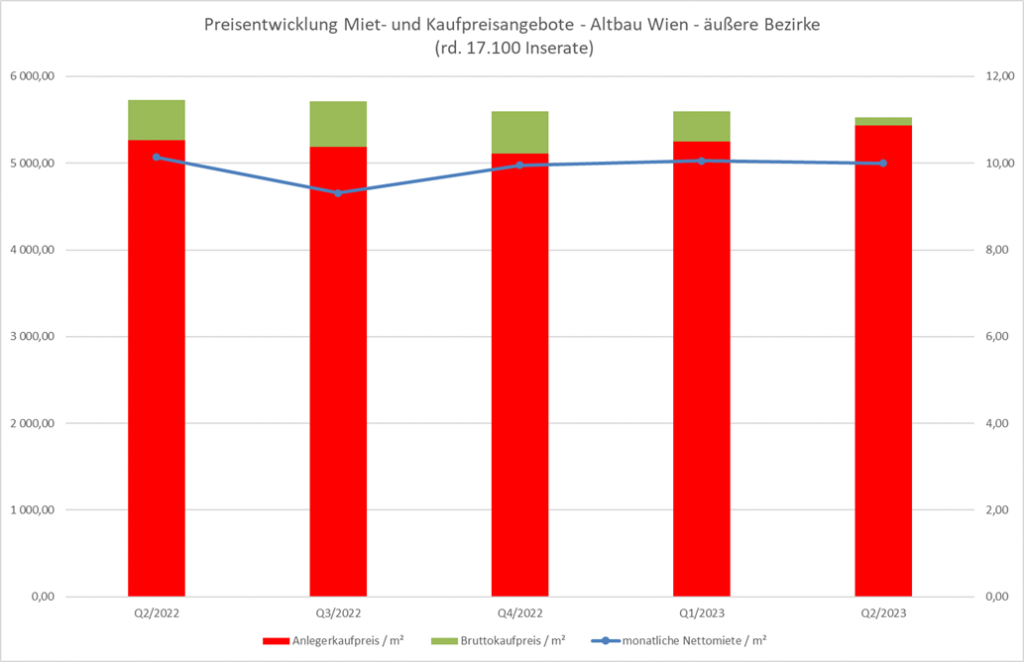

Beginnen wir zunächst mit den Altbauten.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche der Altbaudefinition des MRG genügen und somit dem Richtwertmietzins unterliegen.

Die erste Grafik zeigt für die inneren Bezirke seit dem Q4/2022 eine Seitwärtsbewegung der angebotenen Bruttokaufpreise auf einem Niveau von knapp EUR 7.500 / m². Bei den angebotenen Mietzinsen sehen wir sogar einen Rückgang.

In der zweiten Grafik lässt sich für die äußeren Bezirke im vergangenen Jahr eine schleichende Abwärtsbewegung der durchschnittlich angebotenen Bruttokaufpreise erkennen, die angebotenen Mietzinse blieben abgesehen von natürlichen Schwankungen auf einem Niveau von rund EUR 10 / m² stabil.

Die dargestellte Mietpreisentwicklung ist in Zeiten hoher Inflation gerade im preislich regulierten Altbau überraschend. Bei genauerer (und an dieser Stelle zu weit führender) Analyse zeigt sich, dass diese teilweise auf ein geringerwertiges Angebot in diesem Segment zurückzuführen ist. So dürften einige Eigentümer dazu übergegangen sein geringerwertige, leerstehende Altbauwohnungen befristet zu vermieten, um so einen Beitrag zur Zinsdeckung zu erhalten. Allerdings bliebe der Anstieg der Mietpreise auch bei Herausrechnung solcher Effekte deutlich unter der Inflation.

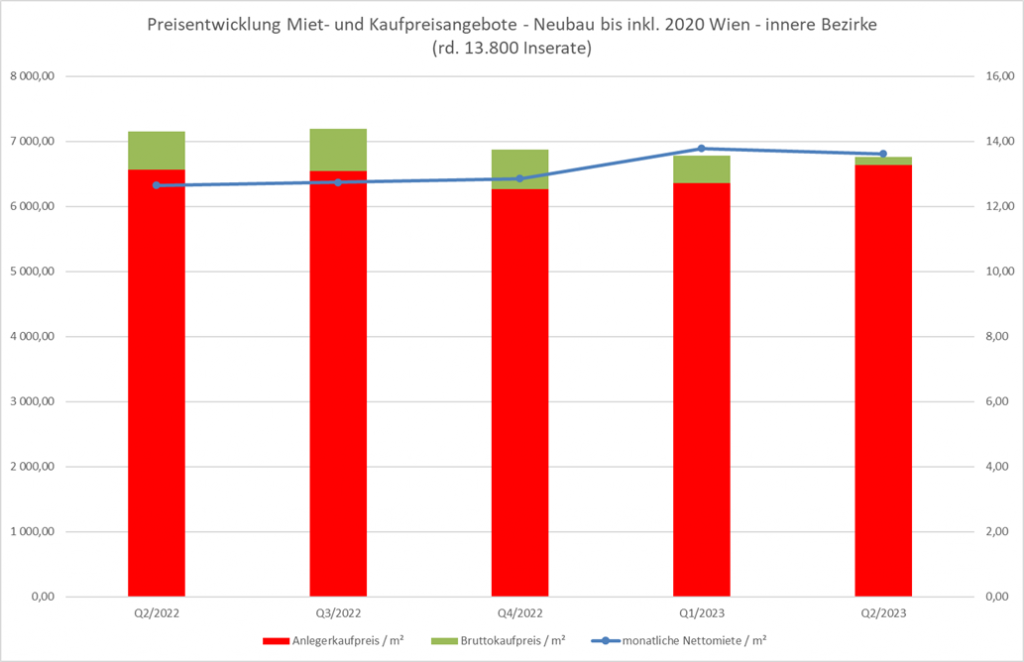

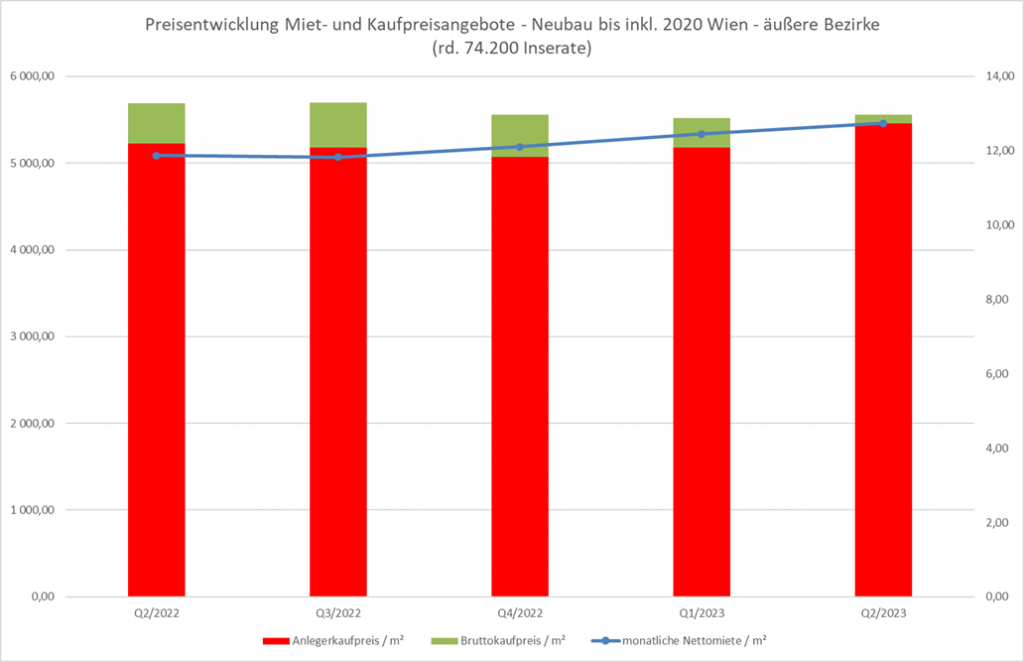

Kommen wir somit zum Segment der etwas älteren Neubauten, also jener Immobilien, die zwar nicht die Altbaudefinition des MRG erfüllen, jedoch vor 2021 gebaut wurden und somit nicht mehr ganz neu sind.

Obige Grafiken stellen die Entwicklung der Miet- und Kaufpreisangebote pro m² Wohnnutzfläche für Wiener Wohnungen dar, welche im Zeitraum 1953 bis 2020 errichtet wurden und somit einerseits nicht dem Richtwertmietzins unterliegen, andererseits aber auch nicht mehr erstvermarktet werden.

Sowohl in den inneren als auch in den äußeren Bezirken zeigen die Grafiken ein ähnliches Bild. Nach einem Preisrückgang im einstelligen Prozentbereich im Q4/2022 folgte eine Seitwärtsbewegung der durchschnittlich angebotenen Bruttokaufpreise / m².

Die angebotenen Mieten stiegen in den inneren Bezirken im Q1/2023 mit rund 7% deutlich an, verliefen danach aber seitlich. In den äußeren Bezirken war der Anstieg im Q1/2023 mit rd. 3% schwächer, dafür stiegen sie im Q2/2023 weiterhin geringfügig an. In Summe ist zu konstatieren, dass die angebotenen Mietpreise derzeit tendenziell schwächer steigen als die Inflation.

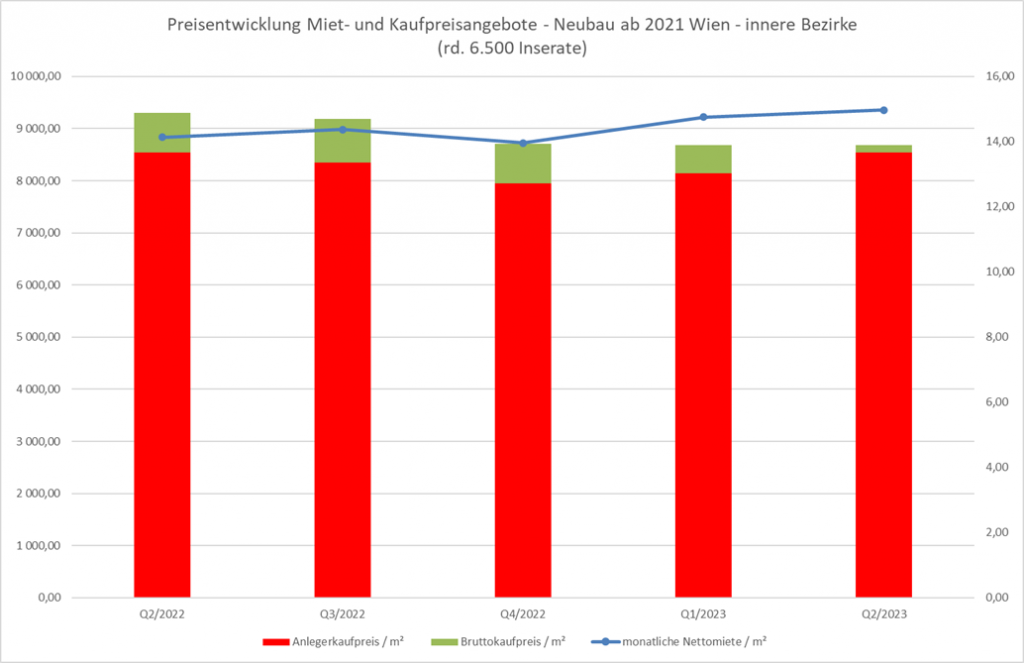

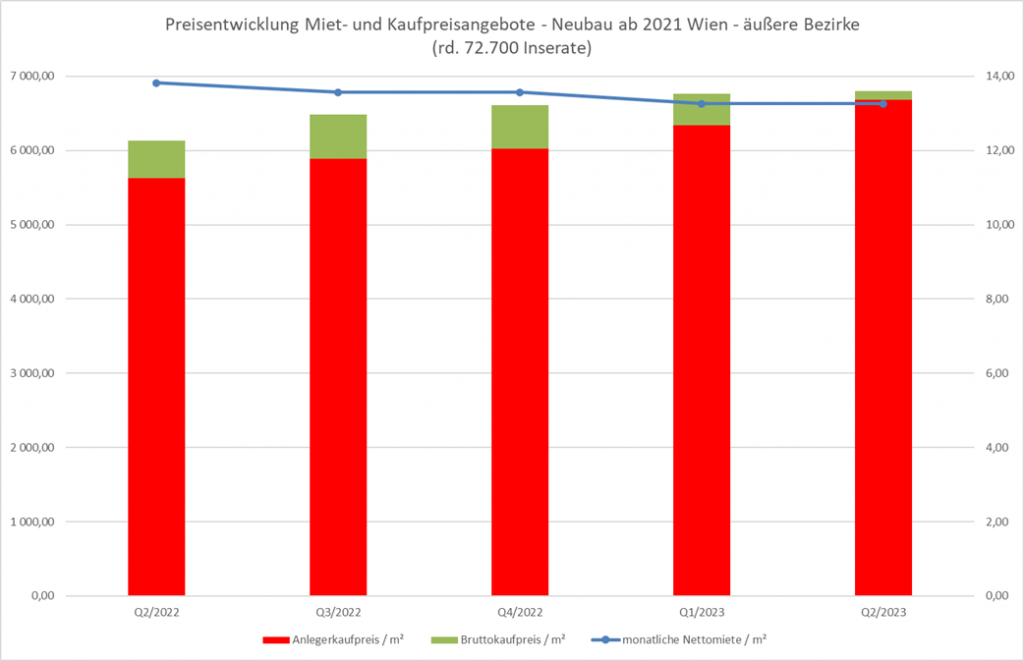

Kommen wir somit zum jüngsten Segment, jener Wohnungen, die seit 2021 fertiggestellt wurden.

Für die jüngsten Neubauten der Jahre 2021 – 2023 zeichnen die Daten für die inneren und die äußeren Bezirke gegenläufige Bilder.

Die durchschnittlich angebotenen Bruttokaufpreise in den inneren Bezirken fielen im Q4/2022 in mittleren einstelligen Prozentbereich und bleiben danach konstant, wogegen es in den äußeren Bezirken sogar bis zuletzt zu einem geringfügigen Anstieg der Angebotspreise kam.

Die durchschnittlich angebotenen Mietpreise stiegen hingegen in den inneren Bezirken im ersten Halbjahr um rund 7% an, wogegen sie in den äußeren Bezirken geringfügig zurückgingen. Hier dürfte sich die sehr hohe Entwicklungstätigkeit der vergangenen Jahre in den Flächenbezirken auswirken.

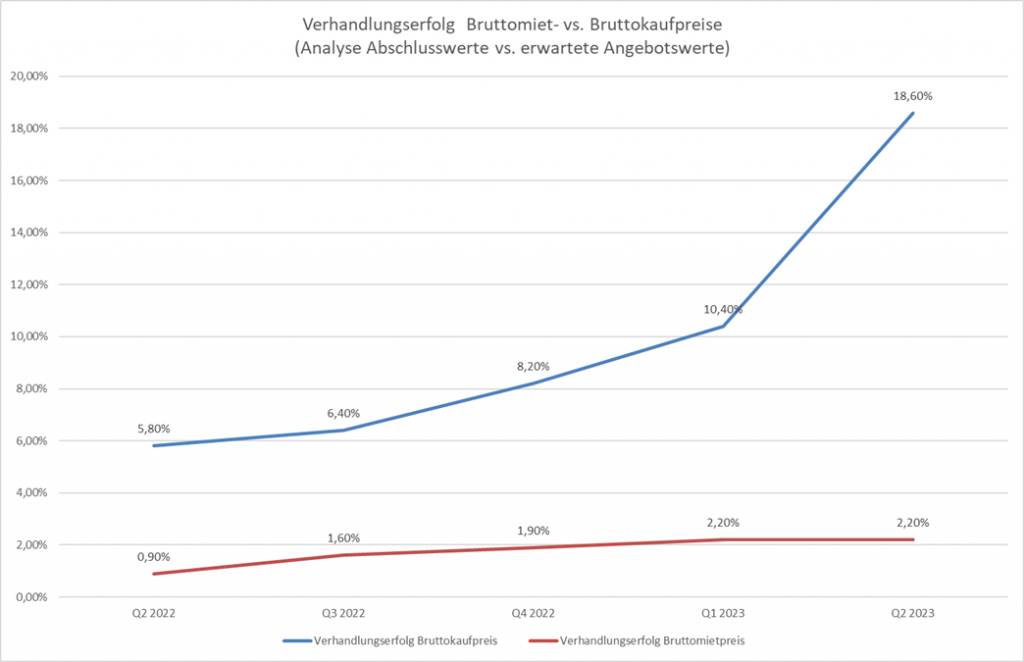

Wie sieht es nun mit der Durchsetzbarkeit dieser Angebotspreise aus?

Obige Grafik zeigt die durchschnittliche prozentuelle Abweichung zwischen tatsächlichen Miet- bzw. Kaufpreisen und zu erwartenden Angebotspreisen für dieselben Wohnungen. Diese basieren auf einem Sample von nur rund 15 Wohnungen und sind somit statistisch nicht signifikant. Dennoch bestätigen sie in der Branche zuletzt oftmals gehörte Stimmen, die von Preisabschlägen auf die Angebotspreise von bis zu 20% berichten. Im Sinne unseres Transparenzanspruches weisen wir auch darauf hin, dass fast nur Miet- und Kaufwohnungen in Außenbezirken in unserem Sample waren, sodass der Preisabschlag ein Stück weit in Kombination mit der positiven Angebotsentwicklung in den Außenbezirken zu sehen ist.

In Summe lässt sich dennoch konstatieren, dass die tatsächlichen Bruttokaufpreise im Jahresabstand (Q2/2023 vs. Q2/2022) quer über den gesamten Wiener Wohnungsmarkt im mittleren bis hohen einstelligen Prozentbereich gefallen sind. Hinzu kommen geringere Verkaufszahlen und deutlich verlängerte Vermarktungszeiten, die Entwicklern das Leben schwer machen.

Die Mietpreisentwicklung verläuft uneinheitlich aber in allen Segmenten unterhalb der (sehr hohen) Inflation. Vor allem in den Außenbezirken machen sich die Leerstände aufgrund des Baubooms vergangener Jahre bemerkbar. Seit einigen Monaten geht die Neuproduktion stark zurück, sodass hier mittelfristig von einer Trendumkehr auszugehen ist.

Aus einer solchen Gesamtmarktbetrachtung lassen sich nicht zwingend Aussagen über die Entwicklung einzelner Grätzel ableiten. Umgekehrt ist die Anzahl an Inseraten auf Grätzelebene oftmals deutlich zu klein für repräsentative Aussagen. Die Regressionsmethodik von IMMOkalkulator ermöglicht es die Entwicklung der gleichen Wohnung über einen längeren Zeitraum zu simulieren. In den nachfolgenden Tabellen wurde die Mietpreisentwicklung einer nicht näher beschriebenen 100 m² Wohnung simuliert.

| Nr | Bezirksteil | Q3/2022 | Q2/2023 | Veränderung |

| 0101 | Altstadt | 15,95 | 15,78 | -1,07% |

| 0102 | Ringstraße | 15,4 | 15,59 | 1,23% |

| 0201 | Stuwerviertel-Nordbahnhof | 12,4 | 12,57 | 1,37% |

| 0202 | Taborstraße-Volkertviertel | 12,05 | 12,35 | 2,49% |

| 0203 | Praterstraße-Freudenau | 13,35 | 13,14 | -1,57% |

| 0204 | Augarten | 12,45 | 12,99 | 4,34% |

| 0301 | Weißgerberviertel | 12,64 | 13,18 | 4,27% |

| 0302 | Botschaftsviertel-Ungargasse | 13,39 | 14,14 | 5,60% |

| 0303 | Erdberg-St. Marx | 11,65 | 11,9 | 2,15% |

| 0304 | Fasanviertel-Arsenal | 11,46 | 12,61 | 10,03% |

| 0401 | Freihausviertel-St.-Elisabeth-Platz | 13,26 | 13,61 | 2,64% |

| 0402 | Schleifmühlviertel – Schaumburgergrund | 12,17 | 12,85 | 5,59% |

| 0501 | Margaretenplatz-Mittersteig | 12,41 | 13,02 | 4,92% |

| 0502 | Matzleinsdorf | 11,26 | 12,3 | 9,24% |

| 0503 | Hundsturm-Reinprechtsdorf | 11,86 | 12,45 | 4,97% |

| 0601 | Laimgrube | 13,45 | 14,1 | 4,83% |

| 0602 | Mollardgasse | 12,13 | 13,06 | 7,67% |

| 0603 | Stumpergasse | 12,55 | 12,9 | 2,79% |

| 0701 | Spittelberg-Stiftskaserne | 12,74 | 14,07 | 10,44% |

| 0702 | Neustiftgasse | 11,95 | 12,34 | 3,26% |

| 0703 | Schottenfeld-Apollogasse | 12,72 | 12,65 | -0,55% |

| 0801 | Laudongasse | 12,61 | 12,68 | 0,56% |

| 0802 | Josefstädter Straße | 13,18 | 14,01 | 6,30% |

| 0803 | Bennoplatz | 11,95 | 12,47 | 4,35% |

| 0901 | Lichtental | 12,54 | 13,05 | 4,07% |

| 0902 | Roßau | 13,42 | 13,48 | 0,45% |

| 0903 | Schottentor-Michelbeuern | 12,79 | 13,78 | 7,74% |

Obige Tabelle zeigt, dass die volle Inflation nur in wenigen Bezirksteilen weitergegeben werden konnte, allerdings blieben die Mietpreise in allen Gegenden innerhalb des Gürtels zumindest stabil.

Der durchschnittliche qualitätsbereinigte Mietpreisanstieg lag in den inneren Bezirken bei 4%.

| Nr | Bezirksteil | Q3/2022 | Q2/2023 | Veränderung |

| 1001 | Innerfavoriten | 11,69 | 11,46 | -1,97% |

| 1002 | Altes Landgut-Kretaviertel | 10 | 10,53 | 5,30% |

| 1003 | Favoriten West | 10,31 | 10,43 | 1,16% |

| 1004 | Wienerberg | 11,41 | 10,99 | -3,68% |

| 1005 | Per Albin Hansson-Siedlung | 11,35 | 9,76 | -14,01% |

| 1006 | Laaerberg-Oberlaa | 10,14 | 10,4 | 2,56% |

| 1101 | Zentrum Simmering-Gasometer | 10,27 | 10,5 | 2,24% |

| 1102 | Hasenleiten-Simmeringer Haide | 10,27 | 10,63 | 3,51% |

| 1103 | Albern-Kaiser Ebersdorf | 10,05 | 10,26 | 2,09% |

| 1201 | Gaudenzdorf-Fuchsenfeld | 10,86 | 11,18 | 2,95% |

| 1202 | Altmannsdorf | 10,85 | 11,37 | 4,79% |

| 1203 | Zentrum Meidling | 11,12 | 11,66 | 4,86% |

| 1204 | Tivoli | 11,25 | 11,61 | 3,20% |

| 1205 | Hetzendorf | 10,55 | 10,93 | 3,60% |

| 1301 | Schönbrunn-Hietzing – Unter St. Veit | 11,95 | 11,45 | -4,18% |

| 1302 | Speising-Lainz | 11,27 | 11,67 | 3,55% |

| 1303 | Hermesstraße-Jagdschlossgasse | 12,03 | 12,14 | 0,91% |

| 1304 | Ober St. Veit | 11,43 | 11,97 | 4,72% |

| 1401 | Penzing-Breitensee | 11,37 | 11,52 | 1,32% |

| 1402 | Unter Baumgarten | 10,59 | 11,22 | 5,95% |

| 1403 | Ober Baumgarten-Hugo-Breitner-Hof | 10,72 | 10,79 | 0,65% |

| 1404 | Hütteldorf-Steinhof | 10,7 | 11,87 | 10,93% |

| 1405 | Hadersdorf-Wolfersberg | 10,94 | 11,59 | 5,94% |

| 1501 | Stadthalle-Auf der Schmelz | 10,54 | 11,08 | 5,12% |

| 1502 | Märzstraße | 10,51 | 10,85 | 3,24% |

| 1503 | Westbahnhof-Rudolfsheim-Sechshaus | 10,75 | 11,41 | 6,14% |

| 1601 | Neulerchenfeld-Ludo-Hartmann-Platz | 10,6 | 10,8 | 1,89% |

| 1602 | Wilhelminenstraße-Brauerei | 11,07 | 10,82 | -2,26% |

| 1603 | Koppstraße-Bahnhof Ottakring | 11,12 | 10,95 | -1,53% |

| 1604 | Sandleiten-Wilhelminenberg | 11,02 | 10,76 | -2,36% |

| 1701 | Zentrum Hernals | 11,02 | 11,67 | 5,90% |

| 1702 | Äußere Hernalser Hauptstraße | 10,75 | 10,84 | 0,84% |

| 1703 | Neuwaldegg-Dornbach-Alszeile | 10,95 | 11,45 | 4,57% |

| 1801 | Pötzleinsdorf-Währinger Cottage | 11,96 | 12,8 | 7,02% |

| 1802 | Gentzgasse | 12,73 | 12,6 | -1,02% |

| 1803 | Kreuzgasse | 12,05 | 12,51 | 3,82% |

| 1804 | Gersthof | 12,14 | 12,16 | 0,16% |

| 1901 | Nußdorf-Grinzing-Sievering | 13,08 | 13,31 | 1,76% |

| 1902 | Heiligenstadt-Hofzeile | 11,84 | 12,73 | 7,52% |

| 1903 | In der Krim | 11,93 | 12,64 | 5,95% |

| 1904 | Salmannsdorf-Döblinger Cottage | 12,49 | 12,98 | 3,92% |

| 2001 | Brigittaspitz-Wexstraße | 11,04 | 10,93 | -1,00% |

| 2002 | Nordwestbahnhof-Zwischenbrücken-Hochstädtplatz | 10,99 | 11,05 | 0,55% |

| 2003 | Brigittaplatz | 11,19 | 11,41 | 1,97% |

| 2004 | Wallensteinstraße | 10,8 | 10,58 | -2,04% |

| 2101 | Stammersdorf-Strebersdorf | 10,01 | 10,77 | 7,59% |

| 2102 | Groß Jedlersdorf | 9,87 | 10,37 | 5,07% |

| 2103 | Bruckhaufen-Donaufeld-Nordrandsiedlung | 9,88 | 10,55 | 6,78% |

| 2104 | Leopoldau-Großfeldsiedlung | 9,7 | 9,51 | -1,96% |

| 2105 | Zentrum Floridsdorf-Mühlschüttel | 10,4 | 10,9 | 4,81% |

| 2106 | Jedlesee-Schwarzlackenau | 10,12 | 11,01 | 8,79% |

| 2201 | Süßenbrunn-Breitenlee-Schafflerhof | 10,63 | 9,27 | -12,79% |

| 2202 | Kagraner Platz-Rennbahnweg | 11,43 | 10,63 | -7,00% |

| 2203 | Donaucity-Zentrum Kagran-Eipeldauer Straße | 11,19 | 11,78 | 5,27% |

| 2204 | Kaisermühlen-Neukagran | 10,25 | 10,25 | 0,00% |

| 2205 | Hirschstetten-Quadenstraße | 10,55 | 10,42 | -1,23% |

| 2206 | Donauspital-Aspern-Seestadt | 10,15 | 9,96 | -1,87% |

| 2207 | Essling | 10,17 | 10,36 | 1,87% |

| 2208 | Stadlau-Biberhaufen | 10,68 | 11,18 | 4,68% |

| 2301 | Inzersdorf-Neu-Erlaa | 9,14 | 11,17 | 22,21% |

| 2302 | Alt-Erlaa-In der Wiesen-Siebenhirten | 11,33 | 11,02 | -2,74% |

| 2303 | Atzgersdorf-Brunner Straße | 10,15 | 10,63 | 4,73% |

| 2304 | Liesing-Rodaun | 10,46 | 11,59 | 10,80% |

| 2305 | Mauer-Kalksburg | 11,21 | 10,53 | -6,07% |

In den äußeren Bezirken ist das Bild sehr uneinheitlich. So gibt es zwar Gegenden, in denen die Inflation vollständig weitergereicht werden konnte, aber auch Grätzel in welchen man durch einen Umzug in eine gleichwertige Wohnung ein paar Straßen weiter tatsächlich Miete sparen konnte.

Der durchschnittliche qualitätsbereinigte Mietpreisanstieg lag in den inneren Bezirken bei rund 2,3%.

Zusammenfassung:

Zusammenfassend lassen sich die Entwicklungen auf dem Wiener Wohnungsmarkt im 1. Halbjahr 2023 wie folgt beschreiben:

- Die Bruttokaufpreise gingen In den inneren Bezirken im Herbst 2022 im einstelligen Prozentbereich zurück und sind seither stabil. In den äußeren Bezirksteilen lässt sich fast von einem Bazar sprechen. Die angebotenen Bruttokaufpreise steigen teilweise sogar an, doch wird dies durch den stark steigenden Verhandlungserfolg überkompensiert. In Summe gingen die tatsächlichen Bruttokaufpreise gegenüber ihrem Höchststand vor ca. einem Jahr im mittleren bis hohen einstelligen Prozentbereich zurück.

- Die Mieten stiegen gegenüber dem Vorjahr im niedrigen bis mittleren einstelligen Prozentbereich (und somit deutlich unter der Inflationsrate 2022).

- Stark vereinfacht gesprochen lag das (nicht vom MRG beeinflusste) Markt-Mietniveau einer durchschnittlich großen Wohnung in den äußeren Bezirken bei rund EUR 12,5 / m², in den inneren Bezirken bei rund EUR 13,5 – EUR 14 / m² und Monat. Ganz neue Wohnungen (Erstbezüge) lagen rund EUR 1 / m² und Monat darüber.

- Am leichtesten durchsetzen ließen sich Mietpreisanstiege entweder in guten Gegenden (Spittelberg, Fasanviertel) oder in soliden, aber noch relativ günstigen Gegenden (Inzersdorf. Liesing, Stammersdorf). Im gehobenen Bereich leisten sich Gutverdienende Mietwohnungen in guten Lagen, statt zu kaufen, in anderen Segmenten wurde die absolute Leistbarkeit aufgrund der hohen Inflation wichtiger.

Ausblick:

Basierend auf demografischen, makroökonomischen und rechtlichen Rahmenbedingungen (weiterer Zuzug nach Wien, nachlassende Zinsanstiege, aktuelles Inflationsniveau, Nachbesserungen bei KIM-Verordnung) erwarten wir für den gesamten Wiener Wohnungsmarkt weiterhin leicht ansteigende Mieten sowie auf Sicht der kommenden 1,5 Jahre eine Seitwärtsbewegung oder einen weiteren, allerdings nur noch geringfügigen, Rückgang bei den tatsächlich erzielten Kaufpreisen.

Aufgrund der sehr ausgeprägten Entwicklungstätigkeit der letzten Jahre in den äußeren Bezirken gibt es hier noch hohe Leerstände und somit oftmals attraktive Angebote für Neumieter. Aufgrund des ungebrochenen Zuzuges nach Wien und der seit einigen Monaten stark abnehmenden Neubautätigkeit ist jedoch auch hier mittelfristig von einer Trendumkehr auszugehen.