Vorwort

Marktwende und ihre Folgen

Nach dem Bauboom in den Jahren 2020/21 und dem folgenden Markteinbruch im Jahr 2022 wurden Neuentwicklungen deutlich zurückgefahren. Wir wiesen Ende 2023 als eines der ersten Analystenhäuser darauf hin, dass diese Angebotsreduktion in Kombination mit der wachstumsbedingten Bedarfssteigerung bis 2026 zu einer Angebotsknappheit und in der Folge zu stark steigenden Preisen führen wird.

Datengrundlage und Methodik

In unserem halbjährlichen Marktupdate über die Neuentwicklungen auf dem frei finanzierten Wiener Wohnungsmarkt analysieren wir das hinzukommende Angebot. Basis sind alle öffentlich verfügbaren Informationen von Inseraten auf Angebotsplattformen, Entwickler- und Maklerwebsites sowie Pressemeldungen. Bei Widersprüchlichkeiten zwischen verfügbaren Informationen verfolgten wir die Quelle zur aktuellen bzw. „glaubhaftesten“ Information aus erster Entwicklerhand.

Fokus auf Fertigstellungen

Wir stellen bei den Auswertungen auf das voraussichtliche Fertigstellungsdatum ab. Selbstverständlich gibt es derzeit ein in den Vorjahren fertiggestelltes Angebot, welches noch nicht verwertet ist. Umgekehrt gibt es Projekte, die erst in den kommenden Jahren fertig gestellt werden, die aber bereits zu großen Teilen vorverwertet sind. Der Vorteil beim Abstellen auf das Fertigstellungsjahr liegt darin, dass sich die Zahlen bereits sehr gut abschätzen und dem Bedarf gegenüberstellen lassen.

Aussagekraft der Ergebnisse

Vor diesem Hintergrund und auch beim Vergleich mit anderen in den vergangenen Monaten kommunizierten Fertigstellungszahlen halten wir unser Ergebnis für ein sehr genaues Abbild der Fertigstellungen auf dem frei finanzierten Wiener Wohnungsmarkt in den Jahren 2026 – 2028.

Inhalt des Marktupdates

Ein kurzer Überblick über unsere Analysen:

- Fertigstellung nach Jahr und Projekttyp (Neubau vs. Altbausanierung/DG-Ausbau)

- Projektverzögerungen seit November 2025

- Fertigstellungen nach Bezirken

- Durchschnittliche Wohnungsanzahl pro Projekt

- Anteil zertifizierte Wohnungen an den Fertigstellungen (Neubauten)

- Fertigstellung nach Verwertungsfokus (Mietwohnungen im institutionellen Besitz vs. Vorsorgewohnungen vs. Eigennutzerwohnungen)

- Angebotenes Preissegment Neubauten

- Angebotenes Preissegment Sanierungen / DG-Ausbauten

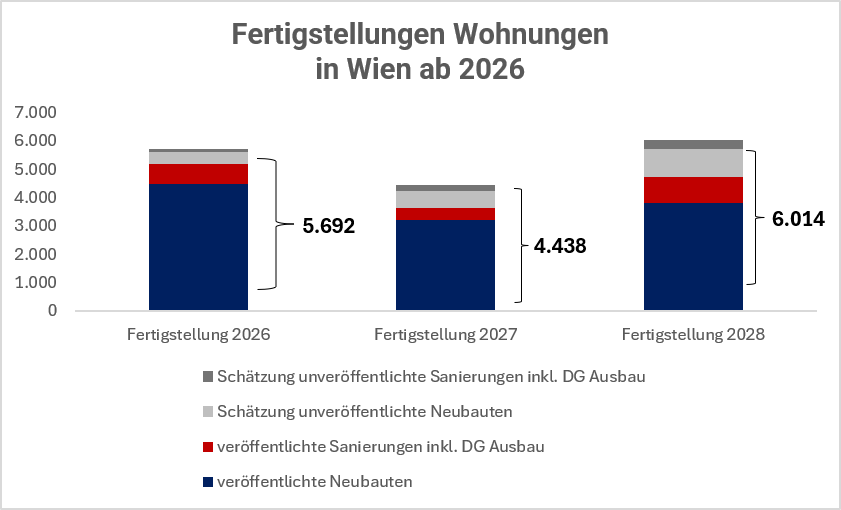

Voraussichtliche Fertigstellungen nach Jahr

Nachfolgende Grafik zeigt die Anzahl der voraussichtlichen Fertigstellungen frei finanzierter Wiener Wohnungen getrennt nach Neubauten und Wohnungssanierungen inkl. DG-Ausbauten.

Anstieg 2026 durch Projektverschiebungen

In unserem letzten Marktupdate gingen wir für das Jahr 2026 von einer um ca. 10% niedrigeren Fertigstellungszahl iHv. 5.089 Einheiten aus. Leider ist die nunmehr erhöhte Schätzung im Jahr 2026 keinem plötzlichen Bauboom geschuldet, sondern wurden einige Projekte, deren Fertigstellung für das Jahr 2025 geplant war nicht fertig und erhöhen diese nun den Schätzwert 2026. Wir gehen auf das Thema Projektverzögerungen in der Folge noch genauer ein.

Spannend sind die Fertigstellungszahlen im Verhältnis zu zwei anderen Zahlen.

Fertigstellungen im Vergleich zu den Verkaufszahlen

Zum ersten in Relation zu den Verkaufszahlen. 2025 wurden mehr als 12.000 Einheiten verkauft, auf Basis der Verkaufszahlen im Q1 2026 ist von einer deutlichen Steigerung auszugehen. Die Anzahl der Verkäufe dürfte 2026 und 2027 beim zumindest 2,5- bis dreifachen der Fertigstellungen liegen.

Der strukturelle Wohnungsbedarf in Wien

Zum anderen in Relation zum Bedarf, welcher sich einerseits aus der Abnutzung des Bestandes, anderseits aus dem Nettozuzug ergibt.

Der frei finanzierte Wiener Wohnungsmarkt umfasst rund 350.000 bis 400.000 Wohnungen. Daraus ergibt sich bei Annahme einer 50-jährigen Nutzungsdauer bis zur Notwendigkeit einer Kernsanierung und/oder eines Abrisses ein jährlicher Sanierungs- und/oder Ersatzbedarf von rund 7.000 bis 8.000 Wohnungen.

Das Bevölkerungswachstum in Wien lag zuletzt bei rund 23.000 Menschen. Zahlen zu Einkommen und Haushaltsgrößen des größtenteils zuwanderungsgetriebenen Wachstums sind rar. Doch dürfte das Bevölkerungswachstum zu einem grob geschätzten Bedarf an rund 3.000 zusätzlichen frei finanzierten Wohnungen p.a. führen.

Bedarf deutlich über den Fertigstellungen

Der ermittelte Bedarf liegt mit rund 10.000 bis 11.000 Einheiten (Bevölkerungswachstum und Ersatz) beim Doppelten der prognostizierten Fertigstellungen 2026 und sogar beim 2,5-fachen der prognostizierten Fertigstellungen 2027.

Begrenzte Entspannungsperspektiven für 2028

Die Fertigstellungszahl für 2028 ist aktuell noch mit großer Unsicherheit behaftet. Doch wird das Wachstum allein durch die Anzahl der Baugenehmigungen beschränkt. Laut Statistik Austria wurden 2024 8.588 Einheiten in Wohnungsgebäuden mit mehr als 3 Wohnungen bewilligt. Rechnet man rund 1/3 heraus, welche auf den geförderten Wohnbau entfallen, ergibt sich etwa ein Potenzial auf dem Prognoselevel für die Fertigstellungen 2028.

Die Wohnungsknappheit wird sich somit auch 2028 weiter verschärfen.

Projektverzögerungen

Projektverschiebungen bleiben die Regel

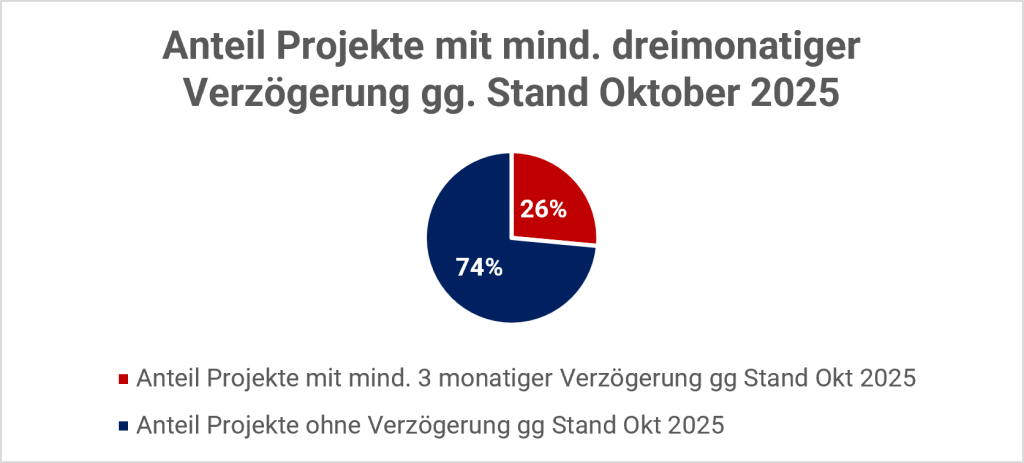

Vergleicht man die nunmehr veröffentlichten Fertigstellungen mit den Daten vom Oktober 2025 so zeigt sich, dass Projektverzögerungen auch weiterhin zum Alltag von Projektentwicklern gehören.

Hohe Verzögerungsquoten trotz kurzer Betrachtungsperiode

Vor allem im Hinblick auf den kurzen Halbjahresbetrachtungszeitraum erscheint der prozentuelle Anteil sehr hoch. Bei unserer letzten Erhebung lag der Wert bei 18% bezogen auf das Halbjahr davor. Auf Jahressicht sind rund 40% aller Projekte um mehr als 3 Monate gegenüber dem damals bekannt gegebenen Fertigstellungsdatum verzögert.

Finanzierung und Vorverwertung als wesentliche Ursachen

Auch wenn die Statistik die Gründe im Einzelfall naturgemäß nicht bekannt gibt, so ist aufgrund der Heftigkeit der Verschiebung in aller Regel davon auszugehen, dass es sich nur in geringer Fallzahl um operative Bauzeitverzögerungen handelt. In der Mehrzahl der Fälle dürften Finanzierungs- und Vorverwertungsthemen eine Rolle gespielt haben.

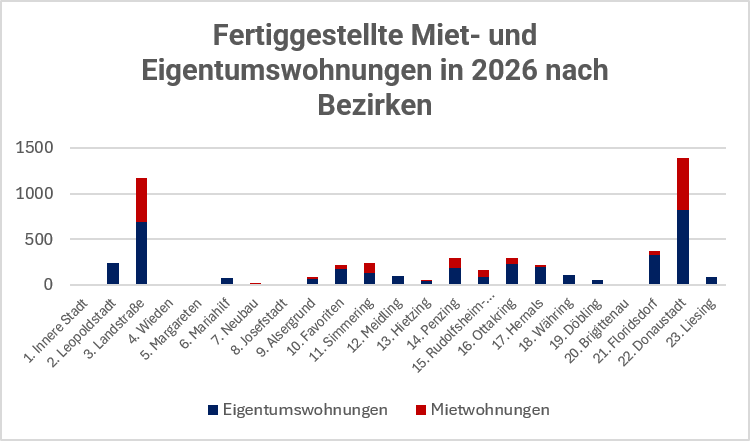

Voraussichtliche Fertigstellungen nach Bezirken

Großprojekte bestimmen die Bezirksstatistik

Nachfolgende Grafik zeigt die regionale Verteilung der aktuellen Entwicklungen.

Wenig überraschend dominieren Bezirke, in welchen Großprojekte fertig gestellt werden. So steuert in der Donaustadt beispielsweise der DC-Tower 2 einen (relativ) großen Teil der 2026 fertiggestellten Wohnungen bei. Ähnliches gilt für das Leopoldquartier in der Leopoldstadt. In der Landstraße dominiert das Stadtentwicklungsgebiet Village im Dritten, allerdings aufgeteilt auf mehrere Projekte. Die anderen Bezirke zeigen hinsichtlich der Neuentwicklungen ein stärker fragmentiertes Bild.

Durchschnittliche Projektgröße bleibt überschaubar

Die durchschnittliche Projektgröße über alle frei finanzierten Wiener Entwicklungsprojekte mit geplanter Fertigstellung 2026 liegt bei 45 Einheiten (arithmetisches Mittel), das „Medianprojekt“ bei 24 Einheiten.

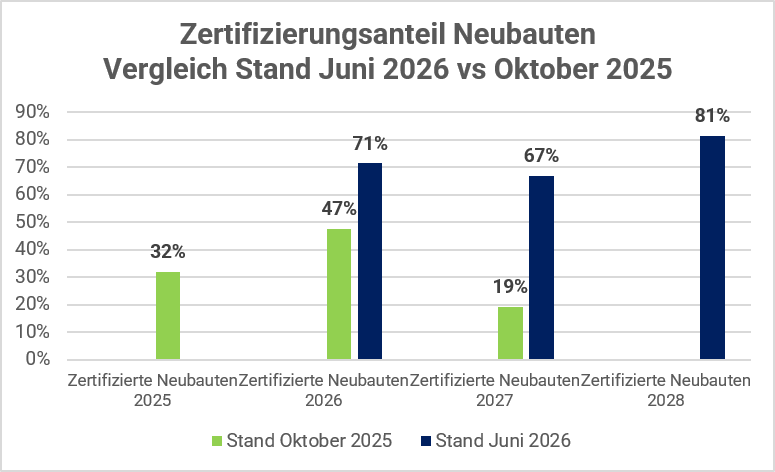

Zertifizierungsanteil bei Neubauten

Wie nachhaltig ist der Wiener Neubau tatsächlich?

Green Building ist seit vielen Jahren ein Begriff in der Branche. Doch wie hoch ist der Anteil wirklich?

Nachstehende Grafik stellt die Entwicklung des Anteils an Neubauwohnungen (ohne Sanierungen) dar, die mindestens ein Green Building Zertifikat (DGNB/ÖGNI, LEED, BREAM, Klimaaktiv) aufweisen.

Zertifizierte Projekte übernehmen die Mehrheit

Sieht man sich die Entwicklung an so zeigt sich, dass zertifizierte Projekte nun tatsächlich die Mehrheit übernehmen. Einerseits steigt ihr Anteil an den Gesamtfertigstellungen. Andererseits zeigt das Verhältnis von grünen zu blauen Balken, dass sich im letzten halben Jahr offensichtlich einige Projekte noch zu einer Zertifizierung entschlossen haben.

Voraussichtliche Fertigstellungen nach Verwertungsfokus

Der Verwertungsfokus bestimmt das künftige Wohnungsangebot

Die große Mehrheit der Wienerinnen und Wiener lebt zur Miete, auch im frei finanzierten Segment. Vor diesem Hintergrund ist die Fertigstellung von ausreichend Mietwohnungen auch sozial- und gesellschaftspolitisch von besonderer Bedeutung. Bei Mietwohnungen kann es sich entweder um Mietwohnungen aus dem Bestand eines Großinvestors oder um Vorsorgewohnungen handeln. Die Abschätzung der Größe dieses Segments ist von zentraler Bedeutung für eine Aussage über den frei finanzierten Mietmarkt.

Drei Segmente des frei finanzierten Wohnungsmarktes

In den nachfolgenden Grafiken haben wir die geplanten Fertigstellungen in drei Gruppen „Mietwohnungen“ (als geplante Bestandhaltung bei Großinvestoren), „Vorsorgewohnungen“ und „Eigennutzerwohnungen“ aufgeteilt. Da Entwickler im Abverkauf oftmals beide Varianten (Eigennutzung und Anlage) anbieten, haben wir die Projekte auf Basis unserer Einschätzung der jeweiligen Projektzielgruppe geclustert.

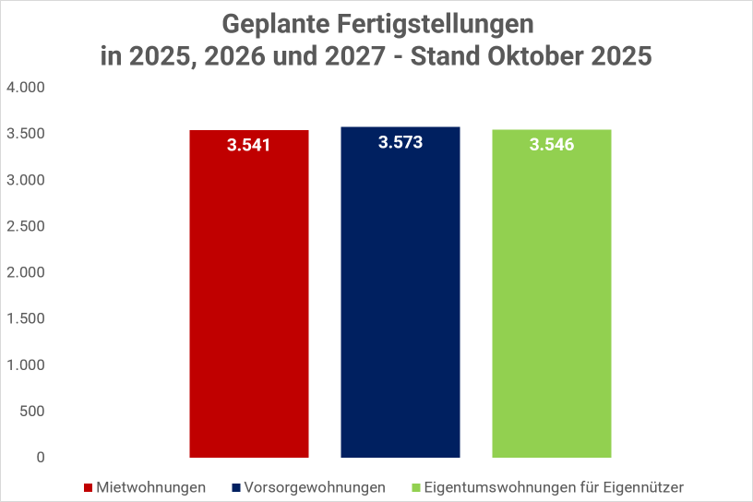

Vom Gleichgewicht zur Eigentumsdominanz

Interessant ist vor allem die drastische Veränderung im letzten Halbjahr. Beginnen wir zunächst mit der Grafik aus unserem Marktbericht im November für die Jahre 2025 – 2027:

Der rote Balken zeigt die Anzahl der vom Entwickler für die eigene Bestandhaltung oder für den Gesamtverkauf an institutionelle Anleger geplanten Neuerrichtungen. Der blaue Balken zeigt die Anzahl der aus unserer Sicht voraussichtlich als Vorsorgewohnungen platzierten neu entwickelten Einheiten. Der grüne Balken zeigt die Wohnungen für Eigennutzer. Wir sehen leicht erkennbar eine ungefähre Drittelung über den 3-jährigen Betrachtungszeitraum.

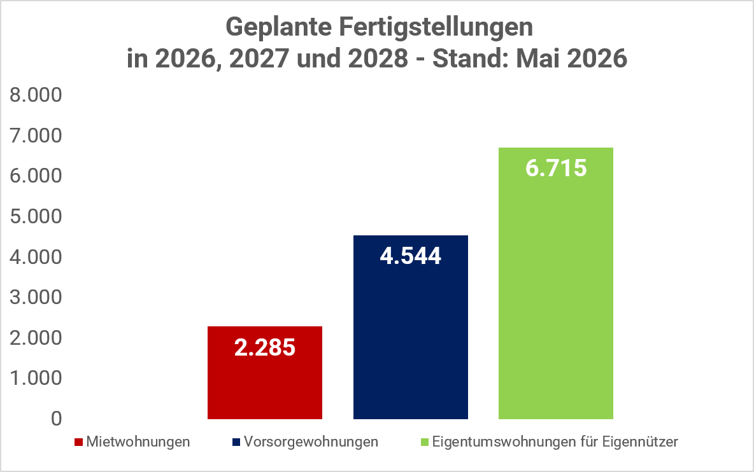

Deutlicher Rückgang institutioneller Mietwohnungsprojekte

So sieht nun die aktuelle Grafik für den Dreijahreszeitraum 2026 – 2028 aus:

Leicht erkennbar geht der Anteil der reinen Mietwohnungen (als geplante Bestandhaltung bei Großinvestoren) deutlich zurück. Es handelt sich nur mehr um 37 Projekte (Stand November 2025 für die Jahre 2025 – 2027: 51 Projekte).

Hiervon sind einige entweder für die langfristige Bestandhaltung geplant oder bereits mittels Forward Deal verwertet. Einige Projekte weisen nur eine geringe Wohnungsanzahl auf und sind somit für institutionelle Anleger als Renditeobjekte zu klein.

Begrenzte Dealpipeline für institutionelle Investoren

Die Dealpipeline für spektakuläre Immobiliendeals bei Neuentwicklungen ist in den kommenden beiden Jahren somit je nach exakter Größenanforderung auf rund 10 – 15 Objekte beschränkt. Dennoch erwarten wir bis zum Jahresende den einen oder anderen spektakulären Deal.

Vorsorgewohnungen gewinnen wieder an Bedeutung

Etwas angestiegen ist das Angebot an Vorsorgewohnungen. Auch wenn die kurzfristige Zinsentwicklung eher gegen ein Revival der Vorsorgewohnung spricht, könnte die Mietpreisentwicklung diese wieder populär machen.

Mehr Eigentum – aber weniger Mietangebot

Positiv könnte man nun formulieren „es wird so entwickelt wie die Wiener laut Studien wohnen möchten, nämlich verstärkt im Eigentum“. Dummerweise wohnen jedoch knapp ¾ aller Wiener zur Miete und für die gibt es künftig im frei finanzierten Segment kein Angebot mehr.

Angebotenes Preissegment

Steigende Mieten als erstes Signal der Angebotsknappheit

Bleiben wir zunächst bei den Mieten. Die angebotenen Nettohauptmietzinse in Randlagen liegen in einer Bandbreite von rund EUR 15 – 16 / m² gewichtete WNF, wobei Loggien/Balkone/Terrassen mit 25%, Gartenflächen mit 10% gewichtet wurden. Die Spitzenmieten in den inneren Bezirken liegen bei rund EUR 27 / m². Diese Zahlen stiegen vor allem am unteren Ende seit unserem letzten Bericht vor einem halben Jahr nochmals um rund 10% an und zeigen, dass sich die Verknappung des Angebots bereits in den Preisen niederschlägt.

Analyse der angebotenen Verkaufspreise

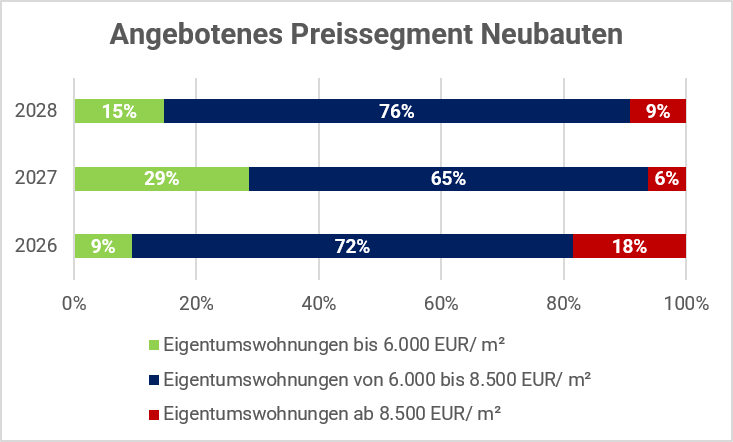

Kommen wir somit zu den angebotenen Verkaufspreisen.

Für nachfolgende Grafik haben wir uns zunächst die angebotenen Bruttoverkaufspreise der Neuentwicklungen angesehen und diese durch die gewichtete WNF dividiert, Hierbei wurden alle Projekte berücksichtigt, für welche das Pricing bereits bekannt ist (>90%).

Im zweiten Schritt haben wir diese drei Segmenten, <EUR 6.000 / m², EUR 6.000 – 8.500 / m² und > EUR 8.500 / m² zugeordnet.

Leistbare Neubauten konzentrieren sich auf Randlagen

Hierbei zeigt sich, dass immerhin 29% der im Jahr 2027 geplanten Fertigstellungen bei (knapp) unter EUR 6.000 / m² Bruttoverkaufspreis liegen. Hierzu ist allerdings anzumerken, dass es sich nahezu ausschließlich um Lagen in den Bezirken, 10,11,21,22 und 23 handelt, wo einige Großprojekte fertig werden. Einige der Projekte sind so weit vom Wiener Stadtzentrum entfernt, dass man dieses mit dem Zug in der gleichen Zeit aus dem mittleren Niederösterreich erreicht.

Altbausanierungen sind keine günstigere Alternative

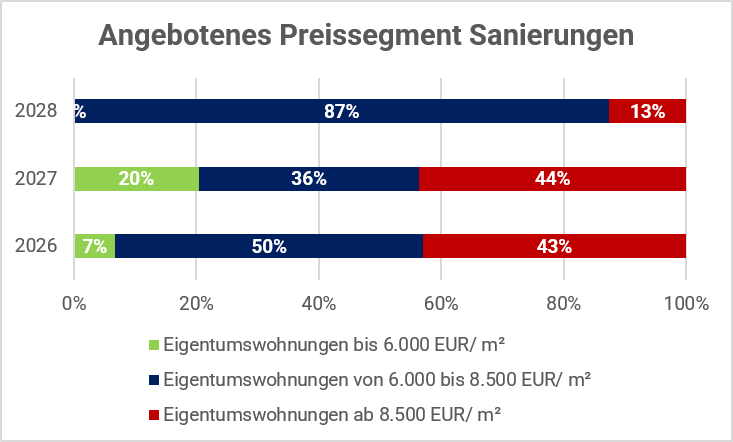

Sind sanierte Altbauten günstiger? Mitnichten!

Bei Analyse des Angebots im Bereich der Altbausanierungsprojekte zeigt sich, dass der Anteil der Wohnungen im untersten Preissegment sogar noch etwas geringer ist und auch weiter zurückgeht.

Der mit 20% relativ hohe Anteil an Wohnungen mit einem Preisniveau von unter EUR 6.000 im Jahr 2027 ist stark durch ein großes Sanierungsprojekt in einer schlechteren Lage des 10. Bezirkes beeinflusst.

Erste Entwickler erhöhen bereits die Preise

Eine vollständige Analyse der Angebotspreise aller Projekte würde an diese Stelle zu weit führen, doch lässt sich bei genauerer Durchsicht der Daten konstatieren, dass einige Entwickler im Jahr 2026 bereits begonnen haben ihre Verkaufspreise für noch im Bau befindliche Wohnungen zu erhöhen.

Zusammenfassung und Schlussfolgerungen

Die Angebotslücke wird größer

Die Wohnungsproduktion im frei finanzierten Wiener Wohnbau dürfte im Jahr 2026 bei rund 50% des jährlichen Bedarfes liegen. Die Neuflächenproduktion im Jahr 2027 liegt noch deutlich darunter. Und auch der fernere Ausblick auf 2028 verspricht keine nennenswerte Verbesserung. Aktuell gibt es im Abverkaufsegment noch einen gewissen „Restbestand“ aus Vorjahren. Auch wenn zu erwartende Zinsanstiege und das Auslaufen der bis 30.06.2026 gewährten Begünstigungen bei Nebenkosten die Kauflaune wieder etwas bremsen könnten, rechnen wir ab Jahresende 2026 mit einem Wechsel der Marktsituation hin zu einem Verkäufermarkt und in der Folge mit mehrjähriger Wohnungsknappheit.

Projektverzögerungen verschärfen die Situation

Neben der geringeren Anzahl an Projektierungen (z.B. messbar an der Anzahl der Baugenehmigungen) sind vor allem Projektverzögerungen, mutmaßlich aufgrund von Finanzierungsthemen, ein wesentlicher Grund für die geringer werdende Zahl an Fertigstellungen in den kommenden beiden Jahren. Rund 26% aller Neuentwicklungsprojekte haben ihr geplantes Fertigstellungsdatum seit Oktober 2025 um mindestens 3 Monate verschoben. Bezogen auf ein ganzes Jahr liegt der Wert bei über 40%.

Gebaut wird vor allem am Stadtrand

Am ehesten gebaut werden größere Projekte in mäßig gut angebundenen Randlagen, dafür mit hohem Green Building Zertifizierungsgrad. Der empirische Beweis, ob dies langfristig vor einer Ghettoisierung schützt, ist noch ausständig.

Der Mietmarkt bleibt unter Druck

Mietwohnungen sind schon heute ein sehr knappes Gut. Besserung ist nicht in Sicht. Die angebotenen Nettohauptmietzinse in Randlagen liegen in einer Bandbreite von rund EUR 15 – 16 / m² gewichtete WNF und sind seit der letzten Erhebung um rund 10% gestiegen. Die Spitzenmieten in den inneren Bezirken liegen bei rund EUR 27 / m². Beim letzten Marktupdate beobachteten wir einen Anstieg der Spitzenmieten, diesmal des unteren Segments.

Leistbarer Wohnraum wird seltener

Neue Wohnungen unter einem Bruttoverkaufspreis iHv. EUR 6.000 / m² gewichtete WNF gibt es nur noch in ganz wenigen Randlagen und/oder in sozial tendenziell schwierigen Lagen. Auch sanierte Altbauten werden zunehmend teurer und sind nicht preisgünstiger (allerdings bei gleichem Preis tendenziell besser gelegen).

Wenige Großdeals, aber weiterhin Transaktionspotenzial

Die Dealpipeline bei Neubauprojekten für Verkäufe an institutionelle Anleger ist sehr spärlich. Dennoch erwarten wir den einen oder anderen spektakulären Deal im verbleibenden Jahr 2026.

Ausblick

Unser nächster Marktbericht erscheint wie gewohnt Anfang Juli mit Ist-Werten per 30.06.2026 für den gesamten frei finanzierten Wiener Wohnungsmarkt.

Disclaimer:

Der gegenständliche Bericht dient zur Information über die Entwicklungen auf dem Wiener Wohnungsmarkt und ist nicht als Aufforderung für Miet- oder Kaufentscheidungen zu verstehen. Für die Richtigkeit der veröffentlichten Werte wird keine Haftung übernommen. Eine Revision der Werte ist jederzeit möglich und erfolgt typischerweise quartalsweise. Die im Bericht skizzierten Prognosen geben die Erwartungen von Immo Analytics und Ihrer Organe wieder.